Страховые посредники в условиях цифровизации экономики

Автор: Ильиных Ю.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-3, 2023 года.

Бесплатный доступ

В статье сосредоточено внимание на влиянии цифровой трансформации на традиционные способы продажи страховых продуктов. Цель статьи - выяснить, насколько широко распространено использование цифровых технологий в страховых продажах. Описано, как меняется деятельность агентов в условиях перехода страхового рынка к цифровизации процессов. Для этого автором проведен анализ каналов продажи страховых продуктов через страховых посредников, объем вознаграждения, полученный посредниками за заключение договоров страхования за 2020-2022 гг. Описаны перспективы работы страховых посредников в условиях цифровой трансформации в страховой отрасли.

Страхование, цифровая экономика, страховые посредники, каналы сбыта страховых продуктов, банк России, вознаграждение посредников

Короткий адрес: https://sciup.org/142239311

IDR: 142239311 | УДК: 336:368.021 | DOI: 10.17513/vaael.3107

Insurance intermediaries in the conditions of digitization of the economy

The article focuses on the impact of digital transformation on traditional ways of selling insurance products. The purpose of the article is to find out how widespread the use of digital technologies is in insurance sales. It describes how the activities of agents are changing in the context of the transition of the insurance market to digitalization of processes. To do this, the author analyzed the channels for selling insurance products through insurance intermediaries, the amount of remuneration received by intermediaries for concluding insurance contracts for 2020-2022. The prospects for the work of insurance intermediaries in the context of digital transformation in the insurance industry are described.

Текст научной статьи Страховые посредники в условиях цифровизации экономики

Как и большинство других отраслей, страховая отрасль сильно подвержена влиянию цифровой трансформации. В эпоху клиентоориентированности цифровая трансформация является не самоцелью, а средством удовлетворения изменившихся ожиданий клиентов. Цифровая трансформация влияет на всю цепочку создания стоимости страховых компаний. Например, это позволяет автоматизировать бизнес-процессы и решения. Кроме того, изменяются существующие продукты, например, телематика в автостраховании, и создаются новые продукты, например, страхование киберрисков. Наконец, фундаментально меняются и способы взаимодействия страховых компаний со своими клиентами, из-за чего особенно страдают продажи страховых услуг. Традиционно для получения инфор- мации о страховых продуктах клиентам требовался личный контакт со страховыми посредниками. В настоящее время много информации о продуктах доступно в Интернете, и многие продукты можно приобрести непосредственно в Интернете без личного взаимодействия. Таким образом, цифровая трансформация открывает новые каналы продаж (электронную коммерцию), но традиционные каналы продаж также получают выгоду, например, через службы обмена сообщениями или видеочаты для взаимодействия с клиентами.

Цель исследования – выяснить, насколько широко страховые посредники используют цифровые технологии, а также провести анализ деятельности не только агентов и брокеров, но и все те каналы, через которые происходит распространение страховых продуктов.

Материалы и методы исследования

Методы исследования: аналитический, статистический анализ, методы сравнения, обобщения, сопоставления.

Результаты исследования и их обсуждение

Проанализируем деятельность страховых посредников, используя данные Банка России (таблица 1).

Данные в таблице 1 говорят о значительной доле посредников (от 75% и выше) в распространении страховых продуктов на российском рынке. В 2016 году эта доля составляла около 70% [2].

Посмотрим на структуру страховых премий, собранных страховыми посредниками за 2020 – 2022 гг. (таблица 2).

По данным таблицы 2 можно сказать о значительной доле кредитных организаций в распространении страховых продуктов, причем в 2022 году наблюдается значительное снижение этой доли по сравнению с 2020, 2021 гг. В 2021 году эта доля составляла 51,23%, а в 2022 году – 46,4% (снижение на 9,42%). Обусловлено это, в первую очередь тем, что в 2022 году сократилось количество выданных ипотечных кредитов (за 2022 год ипотечных кредитов выдано 1327,3 тыс. ед. на общую сумму 4,81 млрд рублей, и это на 30,5% меньше, чем в 2021 году). Но сократилось не только количество выданных ипотечных кредитов 2022 году, но и снизился объем потребительского кредитования. Особенно значительное снижение объемов выданных потребительских кредитов произошло в первой половине 2022 года из-за сокращения спроса на заемные средства, вызванное ожиданием населения снижения ставок и тем самым откладывая дорогостоящих покупок до стабилизации ситуации. Банки же, в свою очередь, ужесточили требования к потенциальным заемщикам, тем самым снизив предложение кредитов. Но ситуация начала стабилизоваться уже в III квартале 2022 года. Из-за снижения процентных ставок объемы кредитования начали восстанавливаться, предложение непродовольственных товаров увеличилось (за счет, в том числе, параллельного импорта), население постепенно адаптировалось к изменениям в экономике России, которое получило свое отражение в реализации отложенного спроса.

Один из существенных каналов продажи страховых продуктов являются физические лица (в том числе индивидуальные предприниматели), речь идет о страховых агентах, их доля по годам варьируется от 25,66 до 27,46%, причем наблюдается положительная динамика по увеличению доли агентов в структуре посредников.

Таблица 1

Данные о страховых премиях по договорам страхования, полученных страховыми посредниками, 2020 – 2022 гг., млн руб. [1]

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Страховые премии по договорам страхования, всего |

1462386,55 |

1667065,75 |

1555118,8 |

|

Страховые премии, заключенные при участии посредников, всего / Доля посредников в собранных страховых премиях, % |

1148203,86/ 78,5 |

1303804,3/ 78,2 |

1186605,1/ 76,3 |

|

в т.ч. при участии: |

|||

|

страховых организаций |

1739,52 |

2213,13 |

1942,44 |

|

страховых брокеров |

50202,77 |

75777,82 |

83375,87 |

|

кредитных организаций |

584404,1 |

667798,67 |

549603,3 |

|

организаций, осуществляющих деятельность по торговле транспортными средствами |

64989,97 |

68708,16 |

49162,41 |

|

туроператоров, турагентств |

2432,71 |

3675,06 |

2650,45 |

|

объектов почтовой связи |

449,23 |

536,64 |

595,22 |

|

медицинских организаций |

1074,4 |

1421,82 |

868,26 |

|

лизинговых компаний |

14737,35 |

16995,46 |

18699 |

|

юридических лиц, основным видом экономической деятельности которых является деятельность страховых агентов |

60375,26 |

65478,94 |

70278,75 |

|

других юридических лиц |

73335,43 |

97848,34 |

83761,6 |

|

физических лиц (в том числе индивидуальных предпринимателей) |

294463,14 |

303350,22 |

325667,74 |

Таблица 2

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Страховые премии по договорам страхования, всего |

100 |

100 |

100 |

|

Страховые премии, заключенные при участии посредников, всего |

78,5 |

78,2 |

76,3 |

|

в т.ч. при участии: |

100 |

100 |

100 |

|

страховых организаций |

0,15 |

0,18 |

0,16 |

|

страховых брокеров |

4,37 |

5,8 |

7,04 |

|

кредитных организаций |

50,89 |

51,23 |

46,4 |

|

организаций, осуществляющих деятельность по торговле транспортными средствами |

5,66 |

5,27 |

4,14 |

|

туроператоров, турагентств |

0,21 |

0,28 |

0,22 |

|

объектов почтовой связи |

0,04 |

0,04 |

0,05 |

|

медицинских организаций |

0,09 |

0,11 |

0,07 |

|

лизинговых компаний |

1,28 |

1,3 |

1,58 |

|

юридических лиц, основным видом экономической деятельности которых является деятельность страховых агентов |

5,26 |

5,02 |

5,9 |

|

других юридических лиц |

6,39 |

7,5 |

7,06 |

|

физических лиц (в том числе индивидуальных предпринимателей) |

25,66 |

23,27 |

27,46 |

Таблица 3

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Вознаграждение страховым посредникам за заключение договоров страхования, всего |

342239,5/100 |

448746,6 |

343511 |

|

в т.ч. |

|||

|

страховым организациям |

120,1/0,035 |

195,2/0,04 |

151,3/0,04 |

|

страховым брокерам |

7 810,3/2,28 |

9850,4/2,19 |

12602,5/3,67 |

|

кредитным организациям |

210240,5/61,4 |

281564,3/62,7 |

193059,4/56,2 |

|

организациям, осуществляющих деятельность по торговле транспортными средствами |

23531,1/6,88 |

30880,8/6,9 |

16673,9/4,85 |

|

туроператорам, турагентствам |

895,5/0,26 |

961,7/0,21 |

993,7/0,29 |

|

объектам почтовой связи |

219/0,06 |

230,9/0,05 |

226,8/0,07 |

|

медицинским организациям |

2,9/- |

21,6/- |

71,5/0,02 |

|

лизинговым компаниям |

2846,6/0,83 |

4322,2/0,96 |

4394,9/1,27 |

|

юридическим лицам, основным видом экономической деятельности которых является деятельность страховых агентов |

15899,8/4,65 |

18587,9/4,14 |

18670,3/5,43 |

|

другим юридическим лицам |

20743,2/6,06 |

36061,3/8,01 |

31273,4/9,1 |

|

физическим лицам (в том числе индивидуальным предпринимателям) |

59930,6/17,5 |

66070,3/14,7 |

65393,3/19,03 |

Структура страховых премий по договорам страхования, полученных страховыми посредниками, 2020 – 2022 гг., %

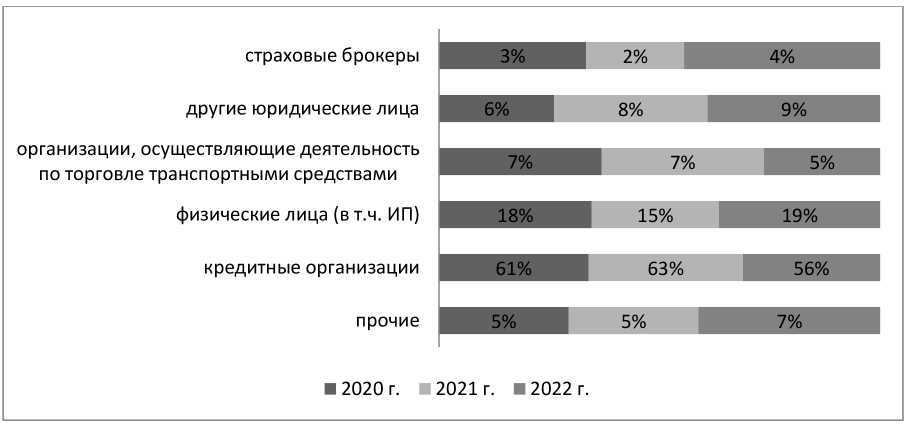

Структура распределения вознаграждения посредникам за заключение договоров страхования, 2020 – 2022 гг., млн рублей/%

Традиционно для получения информации о страховых продуктах клиентам требовался личный контакт со страховыми посредниками. В настоящее время много информации о продуктах доступно в Интернете, и многие продукты можно приобрести непосред- ственно в Интернете без личного взаимодействия. Таким образом, цифровая трансформация открывает новые каналы продаж (электронную коммерцию), но традиционные каналы продаж также получают выгоду, например, через службы обмена сообщения- ми или видеочаты для взаимодействия с клиентами. Цифровая трансформация способна предложить страховым агентам и брокерам возможности лучше выполнять свою основную задачу в качестве поставщика услуг для клиентов. Существует потенциал как во взаимодействии с клиентами (например, прозрачные и целенаправленные консультации, ускорение процессов), так и в контексте повышения эффективности в других видах деятельности (например, выигрыш времени в административной деятельности), что, в свою очередь, позволяет агентам и брокерам проводить больше времени со своими клиентами.

Рассмотрим структуру распределения вознаграждения посредникам по годам (таблица 3).

Представим результаты анализа таблицы 3 графически (рисунок).

Таблица 3

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Вознаграждение страховым посредникам за заключение договоров страхования, всего |

342239,5/100 |

448746,6 |

343511 |

|

в т.ч. |

|||

|

страховым организациям |

120,1/0,035 |

195,2/0,04 |

151,3/0,04 |

|

страховым брокерам |

7 810,3/2,28 |

9850,4/2,19 |

12602,5/3,67 |

|

кредитным организациям |

210240,5/61,4 |

281564,3/62,7 |

193059,4/56,2 |

|

организациям, осуществляющих деятельность по торговле транспортными средствами |

23531,1/6,88 |

30880,8/6,9 |

16673,9/4,85 |

|

туроператорам, турагентствам |

895,5/0,26 |

961,7/0,21 |

993,7/0,29 |

|

объектам почтовой связи |

219/0,06 |

230,9/0,05 |

226,8/0,07 |

|

медицинским организациям |

2,9/- |

21,6/- |

71,5/0,02 |

|

лизинговым компаниям |

2846,6/0,83 |

4322,2/0,96 |

4394,9/1,27 |

|

юридическим лицам, основным видом экономической деятельности которых является деятельность страховых агентов |

15899,8/4,65 |

18587,9/4,14 |

18670,3/5,43 |

|

другим юридическим лицам |

20743,2/6,06 |

36061,3/8,01 |

31273,4/9,1 |

|

физическим лицам (в том числе индивидуальным предпринимателям) |

59930,6/17,5 |

66070,3/14,7 |

65393,3/19,03 |

Таблица 4

Численность страховых агентов за 2020-2022 гг., ед. [3]

|

Наименование |

2020 |

2021 |

2022 |

Темп роста 2022/2021,% |

|

Средняя численность страховых агентов – физических лиц (в том числе индивидуальных предпринимателей) |

178114 |

191544 |

186755 |

97,5 |

|

Средняя численность страховых агентов – индивидуальных предпринимателей |

49183 |

55688 |

51270 |

92,1 |

|

Количество страховых агентов – страховых организаций |

359 |

259 |

156 |

60,2 |

|

Количество страховых агентов – других юридических лиц |

32921 |

33178 |

29455 |

88,8 |

Структура распределения вознаграждения посредникам за заключение договоров страхования, 2020 – 2022 гг., млн рублей/%

Структура распределения вознаграждения посредникам за 2020-2022 гг., %

Анализируя данные таблицы 3, можно говорить о том, объем вознаграждения посредникам в 2022 г. составил 343,5 млрд рублей. По сравнению с 2021 годом объем полученного посредниками вознаграждения уменьшился на 23%. Как и говорилось уже выше, снижение комиссий посредников во многом произошло за счет сокращения вознаграждений кредитных организаций, что было обусловлено уменьшением продаж кредитного страхования жизни и здоровья заемщиков, а также потребительского кредитования.

Посмотрим на динамику численности посредников – страховых агентов за 20202022 гг. (таблица 4).

Анализируя данные таблицы 4 можно говорить о том, что численность страховых посредников – агентов в 2022 году сократилась по сравнению с 2021 годом. Самое большое снижение (около 40%) произошло в сегменте страховых посредников – страховых организаций. Вызвано это тем, что численность страховых организаций в целом сокращается, за 2022 год число страховщиков сократилось на 7, до 140 единиц [4].

Рассмотрим, насколько широко страховые посредники используют цифровые технологии. Результаты показывают [5], что даже после первой волны COVID-19, а это означает, что в течение нескольких недель продажа страховых продуктов была невозможна посредством личных встреч, высокая доля страховых посредников почти не использовала цифровые приложения. Да и сами страховщики адаптировались не сразу к реалиям, которые диктовала пандемия. Только по прошествии некоторого времени начали появляться предложения страховых продуктов, продиктованных веяниями пандемии, например, договоры добровольного медицинского страхования с телемедициной.

Какие же цифровые технологии потенциально могут использоваться в страховых продажах? Это и большие данные, и искусственный интеллект, и облачные вычисления. Хотя вышеуказанные технологии могут использоваться, в частности, для сбора и анализа данных, а также для их хранения, цифровая трансформация фундаментально меняет способ общения людей друг с другом (новые каналы связи) . Люди делятся информацией через электронную почту, веб-страницы, социальные сети, мессенджеры, видеозвонки и видеоплатформы. Смартфоны и планшеты с соответствующими приложениями заменяют традиционные настольные компьютеры, а робототехника предлагает новые способы общения, например, чат-боты в службе поддержки клиентов или роботы-консультанты в автоматизированном управлении активами.

Заключение

В целом, можно говорить о том, что различия в использовании цифровых технологий зависят от возраста и каналов продаж. В среднем молодые посредники более восприимчивы к цифровым приложениям. Однако вторая причина может заключаться в том, что сами клиенты все еще имеют сомнения в отношении цифровых приложений. Простые в использовании и безопасные инструменты могут решить эту проблему и улучшить процесс продаж, когда личные встречи невозможны или неудобны. В целом, наши результаты показывают, что цифровая трансформация в традиционных продажах страхования в целом еще не достигла особого прогресса.

Список литературы Страховые посредники в условиях цифровизации экономики

- Сводные данные статистической формы отчетности страховщиков. [Электронный ресурс]. URL: https://www.cbr.ru/insurance/reporting_stat/ (дата обращения: 11.10.2023).

- Ильиных Ю.М., Селиванова М.А. О роли страховых посредников в условиях цифровой экономики // Финансовая аналитика. 2020. № 1. С. 13-18.

- Статистические данные к обзору ключевых показателей деятельности страховщиков. [Электронный ресурс]. URL: https://www.cbr.ru/insurance/reporting_stat/ (дата обращения: 13.09.2023).

- Обзор ключевых показателей деятельности страховщиков за 2022 год. Информационно-аналитический материал. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/43835/review_insure_22Q4.pdf (дата обращения: 03.10.2023).

- Christian Eckert, Johanna Eckert, Armin Zitzmann. The status quo of digital transformation in insurance sales: an empirical analysis of the german insurance industry. [Электронный ресурс]. URL: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8628284/ (дата обращения: 13.10.2023).