Стратегические ориентиры и критерии идентификации позиций общепита в экономике страны и регионов

Автор: Столярова А.Н., Русакович М.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: S3 (32), 2013 года.

Бесплатный доступ

Развитие продовольственного комплекса страны и регионов, модернизация рыночных механизмов эффективного регулирования взаимосвязанного развития отраслей, формирующих структуру рынка, являются актуальными и приоритетными проблемами, ориентированными на снижение затрат, на удовлетворение потребностей населения в продуктах питания, повышение качества, снижение времени, улучшение условий и комфортности обслуживания. Решение указанных проблем актуально и при разработке стратегических направлений государственной политики в этой отрасли. Обеспечение населения страны продовольственными товарами является одной из важнейших функций управления развитием национальной экономики, ее региональными и отраслевыми сегментами, главным условием сохранения экономической стабильности и безопасности.

Потребительский комплекс, продовольственная безопасность, стратегические ориентиры, инновационное развитие

Короткий адрес: https://sciup.org/142178962

IDR: 142178962

Strategic reference points and criteria to identify positions of public catering in national and regional economies

Development of food complex of the country and regions, modernizations of market mechanisms to effectively regulate interconnected development of the branches forming its structure, is the urgent problem focused on quality improvement, reducing time, improvement of conditions and comfort of service, decreasing expenses, meeting food standards and satisfying requirements of the population. It is of great importance to study the problems of food complex in terms of development of the strategic directions of a state policy in this field. Providing the population of the country with food is one of the most important functions of managing the development of national economy, its regional and branch segments, the main condition to preserve economic stability and safety.

Текст научной статьи Стратегические ориентиры и критерии идентификации позиций общепита в экономике страны и регионов

Рынок общественного питания сегодня является, пожалуй, одним из самых привлекательных рынков продуктов и услуг широкого потребления. Это обусловливается следующими экономически выгодными условиями для производителей: низкими объемами первоначальных вложений, перманентной востребованностью данной услуги, а также ростом ее востребованности с ростом доходов населения России, а также психологическими факторами личности предпринимателей.

Динамика рынка общественного питания, выражающаяся в постоянном открытии новых точек и появлении новых брендов, находится выше уровня роста экономики, что дополнительно подогревает интерес как стратегических, так и портфельных инвесторов.

В настоящее время основным признаком классификации предприятий общественного питания является тип предприятия. В соответствии с ГОСТом Р 50762-95 «Общественное питание. Классификация предприятий» основными типами предприятий общественного питания являются: ресторан, бар, кафе, закусочная, столовая. В результате рыночных преобразований в экономике России получили развитие новые типы предприятий общественного питания, адекватные рыночной экономике, которые не нашли отражения в нормативных документах. В связи с этим уточним классификацию типов предприятий, которая позволяет сгруппировать предприятия общественного питания по объему и характеру предоставляемых услуг (см. табл. 1).

Таблица 1

|

Тип предприятия |

Классификационный признак |

Пример |

|

Ресторан |

Ассортимент реализуемой продукции |

Рыбный, пивной, национальной, зарубежной кухни, кофейня |

|

Место расположения |

При гостинице, вокзале, вагон-ресторан |

|

|

Бар |

Ассортимент реализуемой продукции и способ приготовления |

Пивной, гриль-бар, молочный, коктейль-бар |

|

Специфика обслуживания потребителей |

Видеобар, спортбар |

|

|

Кафе |

Ассортимент реализуемой продукции |

Общего типа, кафе-мороженое, кафе-кондитерская |

|

Контингент потребителей |

Детское, семейное, молодежное |

|

|

Предприятие быстрого обслуживания |

Ассортимент реализуемой продукции |

Общего типа, специализированные |

|

Мобильность |

Стационарные, мобильные (киоски), фуд-корты |

|

|

Предприятие выездного обслуживания |

Ассортимент реализуемой продукции |

Доставка блюд, обедов |

|

Обслуживание различных мероприятий |

||

|

Закусочная |

Ассортимент реализуемой продукции |

Общего типа |

|

Специализированные: пельменная, блинная, пирожковая, чайная, кофейня |

||

|

Столовая |

Ассортимент реализуемой продукции |

Общего типа, диетическая |

|

Обслуживаемый контингент |

Рабочая, школьная, студенческая |

|

|

Место расположения |

Общедоступная, по месту работы, учебы |

Классификация типов предприятий общественного питания

Предложенная классификация предприятий общественного питания учитывает особенности ведения бизнеса в данной сфере и определяет место новых типов предприятий в системе общественного питания.

В последние годы ресторанный бизнес привлекал все больше инвесторов из самых разных сфер бизнеса. В условиях экономического роста страны и благосостояния населения рынок был достаточно привлекательным. Значительную долю среди открывающихся ресторанов в последнее время занимают японские суши-бары. Для предприятий общественного питания большое значение имеет наличие так называемого «якоря», обеспечивающего постоянный поток клиентов.

Именно поэтому большая часть ресторанов расположена в центральных районах, что объясняется привлекательностью центра города для времяпрепровождения жителей и гостей города.

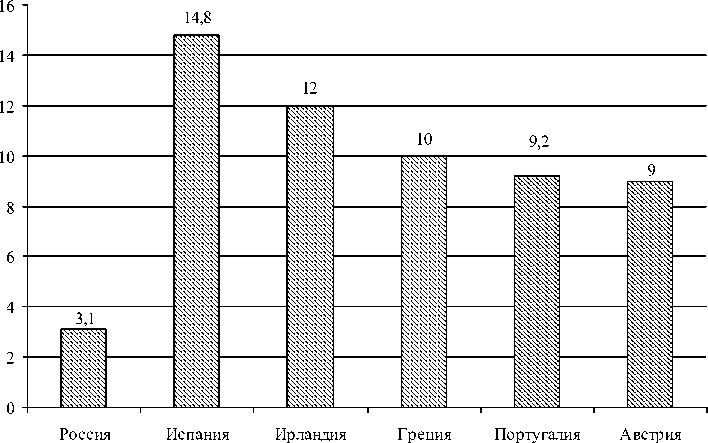

В 2011 г. расходы на питание вне дома не превышали 3,1%, в то время как на продукты питания у россиян уходит 29,5% всех доходов. Интересно, что в Испании и Ирландии в 2011 г. люди тратили на общественное питание больше, чем на покупку продуктов питания. Именно эти европейские страны были лидерами рейтинга по доле расходов на питание вне дома (14,8 и 12% соответственно). Десятую часть своих доходов оставляют в заведениях общепита жители Греции (10%), Португалии (9,2%) и Австрии (9%) (см. рис. 1).

Рис. 1. Среднедушевые затраты на питание вне дома в разных странах в 2011 г., % от общего дохода

В 2010 г., после небольшого сокращения объема российского рынка общественного питания в кризисном для сферы услуг 2009 г. (–1,6%), его рост возобновился. По оценкам аналитиков компании Intesco Research Group, в 2012 г. обороты рынка превысили триллионный порог и достигли 130 млрд руб. Этому способствует не только рост сетей и стационарных объектов общественного питания, но и активное развитие новых форматов торговли: еда на вынос, доставка готовых блюд на дом, кейтеринг. Все большее число россиян становятся постоянными «потребителями» в индустрии общественного питания. Оборот общественного питания на душу населения в 2012 г. составил 7320,8 руб./чел., а в 2009 г. он был почти на 2 тыс. руб./чел. меньше.

С начала 2011 г. наблюдается активное восстановление потребительского спроса, что характерно как для услуг розничной торговли, так и для сферы платных услуг населению. Так, оборот розничной торговли за семь месяцев увеличился на 5,3%, что соответствует аналогичному периоду 2010 г. [1].

Рост объема оборота розничной торговли и платных услуг населению в 2011 г. основывался, прежде всего, на превышении роста потребительских расходов (январь-июль 2011 г. к январю-июлю 2010 г. рост на 16,6%) над реальными располагаемыми денежными доходами населения (снижение на 1%) за счет снижения сбережений, которые только по итогам семи месяцев 2011 г. сократились на 15% по сравнению с аналогичным периодом 2010 г. Существенную лепту в развитие потребительского рынка также внес рост потребительского кредитования (по состоянию на 1 июля 2011 г. кредиты, предоставленные физическим лицам, выросли с начала года на 11,5%) [2].

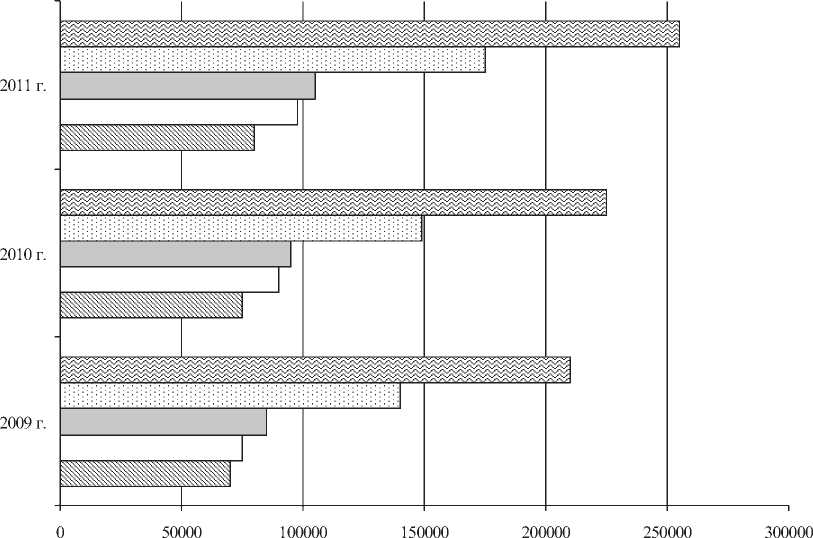

Рассматривая ситуацию с развитием оборота общественного питания по федеральным округам, отметим следующие изменения. Крупнейшим федеральным округом по обороту общественного питания является Центральный ФО. В 2011 г. объем реализации услуг в данной отрасли составил 266,1 млрд руб., 53% из которых приходились на Москву. На втором месте был Приволжский округ, на третьем – Уральский ФО (см. рис. 2).

Наибольший относительный прирост был зафиксирован в Приволжском ФО (+32% по отношению к 2010 г.), что говорит о быстрых темпах развития рынка в регионах данного округа. На пятую часть выросли показатели для Центрального округа, и на четвертую часть – для Уральского и Северо-Западного округов. В Сибирском округе был зафиксирован прирост в 5% по отношению к 2011 г., что является наименьшим показателем среди всех округов

в Сибирский ФО □ Северо-Западный ФО □ Уральский ФО □ Приволжский ФО 0 Центральный ФО

Рис. 2. Динамика оборота российского рынка общественного питания в крупнейших федеральных округах РФ в 2009–2011 гг., млн руб.

В 2011 г. на Центральный ФО пришлось 68,2% всего оборота общественного питания России. Еще 13,2% составил рынок Приволжского округа. Доли Уральского и Северо-Западного округов составили соответственно 12,8% и 11,8%.

Оборот общественного питания в Сибирском и Южном округах был равен почти 9% каждый. По отношению к 2011 г. больше всего снизилось присутствие лидера – Центрального ФО (–0,5%). Вместе с тем заметно выросла доля Северо-Кавказского округа – на 0,8%.

Анализируя развитие предприятий общественного питания, отметим, что кризис ударил по общепиту премиум-класса и помог недорогим заведениям. Торговый оборот дорогих московских ресторанов снизился на 25–30%. Кроме того, снизилась стоимость среднего счета в ресторанах и уменьшилось количество посетителей.

Между тем в сетевых ресторанах и кафе средней ценовой категории, а также в небольших точках общепита с доступными ценами количество посетителей не уменьшилось, а где-то даже увеличилось.

Так, в сегменте фаст-фуда посетителей меньше не стало, хотя средний чек и уменьшился на 4%. Это называется «синдромом губной помады»: во время американской Великой депрессии несколько рынков выиграли, например, рынок дешевой косметики. В роли главной «губной помады» в условиях кризиса выступает «Макдоналдс»: в США еще в октябре 2008 г. сеть установила рекордный месячный рост на 8%. Чистая прибыль американской сети ресторанов быстрого питания по итогам 2008 г. выросла почти в 2 раза. Таким образом, прибыль ресторанов быстрого питания достигла 4,3 млрд долл. вместо 2,4 млрд долл. в 2007 г. [3].

В 2009 г. выручка ресторанов быстрого питания сократилась по сравнению с 2008 г. всего на 10–20%, в то время как этот показатель в дорогих ресторанах со средним чеком от 50 долл. и выше снизился на 30–40%, а в бюджетных заведениях (средний чек – 30–50 долл.) – на 15–30%. Уже в 2009 г. рынок пошел в рост, пополнившись новыми международными и российскими игроками. Продавцы оборудования для уличного общепита и в январе-мае 2009 г. получили почти такую же выручку, как за весь 2008 год. Лидером российского рынка по количеству торговых точек стала сеть «Стардог!s» – 404 точки в России и на Украине. Лидерами рынка по объему продаж по состоянию на 2009 г. являлись сети быстрого питания: Макдоналдс, Ростик’с – KFC, Крошка-картошка, Subway.

Принципы обоснования стратегических ориентиров развития общепита в составе потребительского комплекса исходят из главной миссии функционирования этой отрасли экономики, содержание которой, как уже отмечалось, заключается в обеспечении наиболее полного удовлетворения насущных, жизненно необходимых и первостепенных потребностей всего населения и его отдельных социальных групп в полноценном и качественном питании. Выполнение этой миссии требует осуществления соответствующих мер на федеральном, региональном и корпоративном уровнях управления, включая разработку методов обеспечения их скоординированности. При этом важной особенностью процесса удовлетворения общественных потребностей в пище, осуществляемого системой общепита, является территориальная локализация этого процесса, регулирование масштабов и структуры его развития в определенных местах сосредоточения и проживания населения. С другой стороны, для обеспечения устойчивого и стабильного развития общепита как отрасли экономики, взаимодействующей с другими секторами и производствами, поставляющими для изготовления продовольствия и других общественных благ (включая досуговые услуги) ресурсы, необходимо формировать такие стратегии развития, которые будут сбалансированы в межотраслевом и межрегиональном аспектах. Чтобы выполнить эти требования, автором предложено при обосновании стратегических ориентиров развития общепита, пищевой промышленности и других отраслей продовольственного комплекса опираться на типологию и особенности развития субъектов федерации. При этом необходимо выделять территориально-производственную, ресурсно обеспечивающую и целеполагающую структуры последних путем группировки (классификации) всей их совокупности по признакам, формирующим потребности населения в питании. В составе признаков классификации, по мнению автора, должны быть учтены: сложившиеся тенденции, уровень и факторы развития, имеющиеся у регионов абсолютные и сравнительные преимущества, система расселения и др. В частности, из общей совокупности субъектов федерации необходимо выделить следующие их группы.

Регионы, имеющие большую производительность труда, не только специализируются на производстве товаров с наибольшей нормой прибыли, но и привлекают капитал и труд из регионов с меньшими возможностями. В этой группе работает механизм не сравнительных, а абсолютных преимуществ. Можно выделить регионы с преобладанием сравнительных преимуществ, определяющих возможности формирования устойчивых отношений обмена между производствами специализации и комплексом вспомогательных и обслуживающих производств, способствующие созданию взаимосвязанных кластеров; регионы, характеризующиеся традиционно сложившимися историческими тенденциями, выражающими «зависимость от прошлого пути» (path dependency effect), готовность к переходу на инновационные траектории и т.п. Необходимость региональной типологизации в данном случае обусловлена тем, что сейчас экономическое неравенство регионов настолько высоко, что становится тормозом в развитии многих субъектов федерации, в выборе стратегических ориентиров их развития. Это, в частности, подтверждается следующими ориентирами прогнозных темпов развития федеральных округов (см. табл. 2).

Таблица 2

Темпы роста душевого ВРП и прогнозируемые изменения его структуры

|

Наименование федерального округа |

ВРП на душу населения, тыс. руб. |

Отношение душевого ВРП к максимальному, % |

Доля округа ВРП страны, % |

|||

|

2006 г. |

2020 г. |

2006 г. |

2020 г. |

2006 г. |

2020 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Центральный |

210,9 |

509,3 |

68,4 |

79,1 |

35,2 |

35,7 |

|

Северо-Западный |

160,0 |

391,6 |

51,9 |

60,8 |

9,7 |

10,0 |

Окончание таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Южный |

70,7 |

180,0 |

22,9 |

27,9 |

7,2 |

7,7 |

|

Уральский |

308,5 |

644,1 |

100,0 |

100,0 |

15,8 |

15,8 |

|

Сибирский |

122,0 |

302,5 |

39,6 |

47,0 |

16,9 |

14,9 |

|

Дальневосточный |

150,7 |

383,6 |

48,9 |

59,5 |

10,7 |

11,2 |

|

В среднем |

156,7 |

373,0 |

50,8 |

57,9 |

4,4 |

4,7 |

Источник: рассчитано по

Из приведенных данных видно, что структура ВРП носит консервативный характер. Дисперсия душевого ВРП по федеральным округам в рассматриваемом периоде увеличивается, по нашей оценке, в 4 раза, что свидетельствует об углублении региональной дифференциации. В 1998 г. душевое производство ВРП в десяти наиболее экономически развитых регионах России превышало среднестатистический уровень в 2,5 раза, а в 2000 г. – уже в 3,2 раза, к 2020 г. это превышение может увеличиться в 6 раз.

По оценке Института системного анализа РАН экономический рост сосредоточен всего в 140 точках из 1027 городов и поселков городского типа, а также примерно 152 тыс. сельских населенных пунктов. Отсутствие зон высокоорганизованной урбанистической среды жизни становится препятствием для концентрации на значительной территории РФ ресурсов будущего: высококвалифицированной, мобильной рабочей силы, инновационных технологий, источников информации, «брендов», культурных ценностей, современных систем и предприятий общественного питания и т.п. На экономическом пространстве страны в настоящее время формируется новая региональная иерархия – регионы-производители, регионы-посредники и регионы-потребители в лице финансовых центров. В силу этого в стране возникает дефицит центров управления и зоны так называемого «стратегического вакуума». Загруженные производством крупные города не управляют, а конкурируют в этой сфере со средними и малыми городами, блокируя их развитие. Для создания условий, способствующих переводу экономики на траекторию инновационного развития, по нашему мнению, необходимо сформировать опорный каркас на базе крупных городских агломераций – инновационные и управленческие центры, концентрирующие в себе экономическую активность в стране и выступающие источником изменений [4].

Список литературы Стратегические ориентиры и критерии идентификации позиций общепита в экономике страны и регионов

- Соболева, О.Н. Факторы, сдерживающие инновационное развитие региона/О.Н. Соболева//Региональная экономика. -2013. -№8 (287). -С. 11-17.

- Федеральная служба государственной статистики. -URL: http//www.gks.ru.

- Матюшок, В.М. Приоритетные направления развития экономики России: формирование и оценка инновационного потенциала/В.М. Матюшок//Национальные интересы: приоритеты и безопасность. -2013. -№7 (196). -С. 2-12.

- Строителева, Е.В. Контроллинг как эффективная система учета экономических показателей/Е.В. Строителева//Вестник Алтайской академии экономики и права. -2011. -Вып. 2. -С. 45-47.