Стратегический анализ рисков в целях повышения безопасности компании

Автор: Изварина Н.Ю., Богуслав Е.Н., Сангаджиева А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

В статье рассмотрено влияние процедур стратегического анализа рисков на повышение безопасности компании в интересах ее собственников и высшего руководства. Представлены требования, предъявляемые проведению такого анализа. Оценка стратегической позиции компании должна проводиться в несколько этапов на основе выявленных параметров риск-системы, среди которых анализ внутренней и внешней среды компании. Использование стратегического анализа рисков обеспечивает оптимальный баланс риска, приемлемый для достижения поставленного результата.

Стратегический анализ рисков, стратегическое планирование, этапы стратегического анализа, безопасность компании

Короткий адрес: https://sciup.org/170182194

IDR: 170182194 | DOI: 10.24411/2411-0450-2020-10914

Strategic risk analysis to improve the company's security

The article examines the impact of strategic risk analysis procedures on improving the company's security in the interests of its owners and senior management. The requirements for conducting such an analysis are presented. Assessment of the company's strategic position should be carried out in several stages based on the identified risk system parameters, including analysis of the company's internal and external environment. The use of strategic risk analysis provides an optimal balance of risk that is acceptable for achieving the desired result.

Текст научной статьи Стратегический анализ рисков в целях повышения безопасности компании

Трансформация национальной экономики России в направлении формирования такой системы прогнозной информации, которая дает возможность с минимальными потерями ресурсов использовать возможности компании, остро обозначила проблему применения стратегического анализа, как системы, отвечающей расширенным запросам менеджмента, участников и акционеров.

Несмотря на остроту проблемы, российский бизнес далеко не в полной мере использует имеющиеся возможности для активного и системного управления рисками, существенно недооценивается роль стратегического анализа в решении данного вопроса. При этом действенная система аналитического инструментария в отношении рисков экономического субъекта дает наилучший результат, поскольку превентивные меры являются решающим фактором в их снижении до приемлемого минимума при построении системы безопасности бизнеса.

Процесс стратегического анализа рисков компании тесно связан с проведением стратегического планирования в целях безопасности бизнеса по трём основным причинам:

– значительное количество участников процесса, которые, в свою очередь, выполняют и воздействуют на ход админист- рирования и достижения поставленных целей;

– продолжительный период осуществления данных процедур;

– текущее состояние результатов взаимодействия внешней деловой окружающей среды и задач участников процесса.

Риски существуют на каждой стадии стратегического планирования, вследствие чего необходимо определить риски конкретной компании, в том числе стратегические риски и риски внешней деловой среды.

Усиление процедур анализа рисков обусловлено многочисленностью факторов, которые, в свою очередь, действуют на результат реализации стратегических планов. В ходе стратегического анализа риска компании целесообразно проводить проверку факторов, которые оказывают давление на развитие плана и большое количество данных, описывающих его сущность, а также участников планирования, осуществления стратегии и меру их воздействия на ход реализации целей.

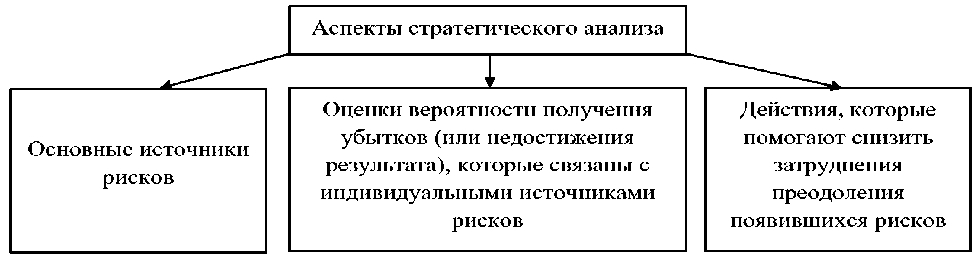

На каждом этапе реализации стратегии развития компании приходится встречаться с разными рисками, которые определяют направления реализации стратегического анализа, что представлено данными рисунка 1.

Рис. 1. Аспекты стратегического анализа, обусловленные видами риска

В ходе реализации стратегического анализа рисков в целях повышения безопасности компании целесообразно идентифицировать важнейшие источники рисков, осуществить их классификацию согласно установленным характеристикам, выявить обусловленную определёнными источниками рисков возможность нанесения ущерба в случае недостижения планируемого показателя, составить план ключевых действий, которые предоставляют возможность уменьшить фактор влияния оцениваемых рисков, а также вычислить стадию данного риска [2, с. 15].

В течение всего срока создания и применения стратегического плана возможно появление новых видов рисков и диверсификация степени влияния уже на тот момент идентифицированных рисков. Стратегический анализ предполагает изучение процедуры создания и осуществления стратегий в комплексе с группой параметров, которые, в свою очередь, дают определение и воздействуют на ориентировочную базу. Таким образом, стратегический анализ компании выступает в качестве постоянного целостного процесса, который даёт возможность повысить эффективность оценки риска.

Важнейшими факторами, от которых зависит структура стратегического анализа рисков компании, качество методологической основы анализа и состояние его характера выступают: степень приемлемой опасности, материальные ресурсы фирмы, а также характеристика рисков, исследуемой компании. Требования, предъявляемые к системе стратегического анализа рисков в целях повышения безопасности компании, представлены данными рисунка 2.

|

„

S з s g |

° о S g |

Соответствие оценочных принципов воспроизведения стратегии параметрам риска, определяющимся индивидуально |

||

|

Запрет на преобладание критериев возможного риска над материальными средствами компании |

||||

|

Бюджет компании на реализацию стратегии сокращения рисков не должен превышать потенциальные потери |

Рис. 2. Требования, предъявляемые к системе стратегического анализа рисков

Требования, предъявляемые к системе стратегического анализа рисков, представленные данными рисунка 2, решают задачу построения адекватной системы анализа, что требует соответствующего отношения собственников и высшего руководства компаний. Кроме непосредственного внедрения управленческих мер необходимо регулярное поддержание проактивного и реактивного воздействия на систему безопасности фирмы, а также вовлечение в эти процессы не только контрольных подраз- делений компании, но и экспертов в экономической сфере, персонала, юристов, аудиторов и др.

Оценка стратегической позиции компании должна проводиться в несколько этапов на основе выявленных параметров риск-системы.

-

1. Анализ внутренней среды предприятия, который позволяет оценить стратегический потенциал организации в рамках ее стратегических приоритетов: насколько ресурсный потенциал, состояние функций и проектов экономической системы отвечают стратегическим целям.

-

2. Анализ внешней среды относительно стратегической цели и позволяющий оценить стратегические условия организации. По окончании анализа выявляются сильные и слабые стороны организации. При

-

3. Оценка стратегической позиции предприятия [1, с. 1984].

этом используются следующие инструменты анализа: PEST-анализ, SWOT-анализ, SNW-анализ.

Стратегический анализ рисков компа- нии учитывает оценку в условиях возможной неопределенности на любом из указанных этапов, чтобы сформировать воз- действие рисков на предполагаемый показатель. Не всегда управление рисками предполагает минимизацию воздействия данных рисков. При осуществлении выработанной стратегии развития компании вполне допускаются определённые виды рисков на основе обеспечения того или иного оптимального баланса от получаемого результата до уровня риска для достижения поставленного результата.

Таким образом, процесс реализации стратегического анализа рисков в целях повышения безопасности компании основывается на системном подходе. Следовательно, он является комплексным и включает в себя от начала до конца сбор, обработку, а также анализ информации о предполагаемых рисках, которые могут появиться в ходе функционирования компа- нии на всех стадиях деятельности, видам ресурсов и их сочетаниям. Как правило, целесообразно в процессе осуществления данного анализа обеспечить экономию затрат. Для этого необходимо в компании организовать систему контроля согласно основным параметрам: количество, качество, время, затраты и направления деятельности.

Список литературы Стратегический анализ рисков в целях повышения безопасности компании

- Изварина Н.Ю. Стратегический анализ риск-системы компании, как актуальное направление экономического анализа // Актуальные проблемы науки и техники: мат. нац. науч.-практ. конф. 25-27 марта 2020 г. - Ростов-на-Дону, 2020. - С. 1984-1986.

- Изварина Н.Ю., Мирошников М.М. Современная концепция построения системы корпоративной безопасности // Актуальные проблемы социально-гуманитарных наук: сборник научных трудов по материалам Международной научно-практической конференции 30 ноября 2017 г.: в 6 ч. / Под общ. ред. Е.П. Ткачевой. - Белгород: ООО Агентство перспективных научных исследований (АПНИ), 2017. - Часть III. - С. 76-80.

- Изварина Н.Ю., Сысоева И.В. Стратегический учет, анализ и прогнозирование. - Ростов н/Д.: РГСУ, 2016. - 82 с.

- Архипов Э.Л., Крохичева Г.Е., Изварина Н.Ю., Баздикян М.Ю., Гетта Т.Г., Педанова К.С. Хеджирование как элемент управления рисками в системе экономической безопасности. Свидетельство о регистрации базы данных RU 2018620672, 08.05.2018. Заявка № 2018620321 от 19.03.2018.