Стратегический анализ видов деятельности как один из видов изучения финансового результата

Автор: Котлова Ю.А., Клинкова А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (25), 2018 года.

Бесплатный доступ

Статья посвящена изучению вопросов применения стратегического анализа в оценке финансовых результатов. Анализ финансовых результатов является базой, на основании которой строится финансовая политика предприятия. Применение стратегического анализа позволяет обеспечить улучшение финансового положения экономического субъекта и по результатам расчетов принять экономически обоснованные решения.

Стратегический анализ, финансовый результат, прибыль, рентабельность

Короткий адрес: https://sciup.org/140284227

IDR: 140284227

Strategic analysis activities as one of the types of financial result

The article is devoted to the study of the use of strategic analysis in the evaluation of financial results. Analysis of financial results is the basis on which the financial policy of the company is based. The use of strategic analysis allows to improve the financial situation of the economic entity and the results of calculations to make economically sound decisions.

Текст научной статьи Стратегический анализ видов деятельности как один из видов изучения финансового результата

В условиях рыночной экономики одной из главных целей предпринимательской деятельности является получении прибыли как наиболее надежного финансового источника благосостояния самой организации и её собственников, без получения которой предприятие не может развиваться в современном мире, в результате чего улучшение финансового результата является необходимым условием для развития хозяйствующего субъекта. Оценка финансовых результатов позволяет рассмотреть возможности улучшения финансового положения и по результатам расчетов принять экономически обоснованные решения. Анализ результатов является той базой, на основании которой строится финансовая политика предприятия.

Финансовый результат – это показатель привлекательности коммерческой организации для партнеров по бизнесу, кредиторов и инвесторов (таблица 1). Интерпретация показателей финансовой отчетности различными субъектами бизнеса необходима для принятия управленческих решений различного характера [1]. Главная цель финансовой деятельности ‒ решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Таблица 1 – Финансовые результаты для хозяйствующего субъекта

|

Показатели |

Предприятие |

Инвесторы |

Государство |

|

Показатели финансовых результатов |

полученная конечная прибыль, ее структура и факторы, воздействующие на ее величину |

вопросы качества прибыли, то есть устойчивости, и надежности получения прибыли в ближайшем будущем, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы анализируемого предприятия |

достоверная информация обо всех составляющих налогооблагаем ой базы прибыли |

|

Конечный финансовый результат |

разница между результатом от реализации и понесенными для его получения затратами |

распределенная часть прибыли после уплаты всех налогов |

налог, содержащийся в его составе. |

Существует множество мнений в области определения финансового результата деятельности предприятия (рис. 1).

Рисунок 1 – Сравнение определений прибыли

Из всего вышеперечисленного можно сделать следующий вывод. Прибыль или убыток предприятия как основной показатель, отражающий его финансовый результат, состоящий из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций, обеспечивает возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала, работников предприятия, что является основным источником формирования доходов бюджета и погашения долговых обязательств организации перед банками и другими кредиторами и инвесторами, а также является важнейшим элементом в системе оценки результативности деятельности предприятия, степени его надежности и финансового благосостояния.

В бизнесе существует нечто большее, чем просто возможность делать деньги. Максимизация прибыли, или, точнее, максимизация стоимости предприятия, обеспечивает основу для стратегического анализа как одного из видов экономического анализа. Для успешно работающих на рынке необходимо сохранение полученных конкурентных преимуществ. Для имеющих возможность роста, но не достигших оптимальных размеров, желательно выяснить причины, сдерживающие поступательное движение [3].

Проблема динамичного развития и стратегического анализа заключается в том, что в деятельности хозяйствующего субъекта должны присутствовать все ее составляющие [2]:

-

- Р=30% - расширение;

-

- С=60% - стабильность;

-

- П=10% - проблемы;

Данная разбивка позволяет выделить элементы, которые подвергаются стратегическому анализу. Если растут «проблемы», то сокращается зона «стабильность», при росте которой сокращается «расширение».

При проведении стратегического анализа необходимо определить, какие виды деятельности имеют «право на существование», а от каких следует избавиться или видоизменить в виду их «недееспособности». Для этого нужно воспользоваться Отчетом о финансовых результатах.

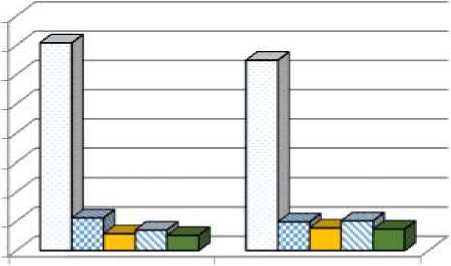

Стратегическое решение вытекает из оценки каждого вида деятельности его финансовых характеристик, требований спроса на продукцию, возможностей технологического усовершенствования, организации производства, получения перспективных доходов. Виды деятельности ООО «ЛокоТех-Сервис» оцениваются по удельному весу в выручке и удельному весу в совокупных затратах (рис.2) [4]. Полученная разница характеризует индикатор значимости вида деятельности (R).

80,00%

70,00%

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

О Средний ремонт локомотивов

D Плановое сервисное обслуживание локомотивов ОАО

□ 3 стыковка линейного оборудования на локомотивы ОАО 'ТЖД'

удельный вес удельный вес затрат выручки от продаж

Рисунок 2 - Зависимость видов деятельности в общем объеме продаж и затратам в ООО «ЛокоТех-Сервис»

Стратегический анализ видов деятельности по индикатору значимости (R) проведенный для ООО «ЛокоТех-Сервис» (таблица 2) наглядно показывает сложившиеся распределение видов деятельности по зонам в зависимости от значений индикатора R.

Величина индикатора значимости вида деятельности у анализируемого предприятия колеблется от +5,94 до -3,14. Это свидетельствует о неравнозначности имеющихся видов деятельности у данной организации.

Положительно, что проблемные виды деятельности из таблицы 3 не значительно превышают 10% (+7,96), зато зона расширения больше на 40,87 %, что свидетельствует об активной деятельности, хотя при значительной потере стабильности (-48,83).

Таблица 2 – Стратегический анализ видов деятельности ООО «ЛокоТех-Сервис»

|

Виды деятельности |

Удельный вес выручки от продаж |

Удельны й вес затрат |

Индика тор R |

Прибыль (убыток) |

Стратегическое решение |

|

Плановое сервисное обслуживание локомотивов ОАО «РЖД» |

70,87 |

64,93 |

5,94 |

1 574 564,99 |

Активно расширять |

|

Установка линейного оборудования на локомотивы ОАО «РЖД» |

11,17 |

9,84 |

1,33 |

317 263,10 |

Расширять |

|

Средний ремонт локомотивов |

5,76 |

7,73 |

-1,97 |

159 806,60 |

Проблемно |

|

Обслуживание систем локомотивов |

7,00 |

10,14 |

-3,14 |

165 211,82 |

Проблемно |

|

Прочие работы и услуги для ОАО «РЖД» |

5,20 |

7,36 |

-2,16 |

133 250,50 |

Проблемно |

|

Итого |

100,00 |

100,00 |

- |

2 350 097,00 |

Это значит, что следует расширять виды деятельности с индикатором R имеющим устойчивое положительное значение, так как именно эти виды деятельности дают формирование устойчивых конкурентных преимуществ.

Таблица 3 – Матрица стратегического анализа видов деятельности

Зоны стратегического развития

|

Расширение Р=30% |

Стабильность С=60% |

Проблемы П=10% |

|

Виды деятельности |

||

|

Плановое сервисное обслуживание локомотивов ОАО «РЖД» |

Установка линейного оборудования на локомотивы ОАО «РЖД» |

Средний ремонт локомотивов |

|

Обслуживание систем локомотивов |

||

|

Прочие работы и услуги для ОАО «РЖД» |

||

|

Удельный вес в выручке |

||

|

70,87 |

11,17 |

17,96 |

|

Индикатор значимости видов деятельности |

||

|

5,94 |

1,33 |

-7,27 |

|

Прибыль |

||

|

1 574 564,99 |

317 263,10 |

458 268,92 |

|

Динамика фактических характеристик относительно нормативных значений по зонам |

||

|

40,87 |

-48,83 |

7,96 |

Таким образом, оценка стратегической значимости видов деятельности ООО «ЛокоТех-Сервис» зависит от доли данного вида деятельности в общем объеме продаж, доли затрат и доли прибыли. По индикатору R можно принять то или иное стратегическое решение [2]:

-

- расширить производство, направление продаж, если разница по удельным весам составляет существенную положительную величину;

-

- модернизировать либо сдать в аренду, если разница по удельным весам близка к нулю;

-

- закрыть, продать, если разница по удельным весам составляет значительную отрицательную величину.

При соотнесении зон изменения индикатора R и изменения прибыли по видам деятельности (рис.3) получаем дополнительное условие для видов деятельности, попадающих в нейтральную зону: при наличии прибыли следует развивать этот вид деятельности, а при наличии убытков – отнести к проблемным.

|

Проблемная ; Нейтральная зона |

Зона успеха |

|

R < 0 R~0 ■ R |

> 0 Вектор индикатора R |

Зона убытков

Зона прибыли

Вектор прибыли

Рисунок3 ‒ Зоны изменения индикатора R и прибыли

Совокупная оценка позволяет ориентироваться на виды деятельности, которые обеспечивают стратегические преимущества. Как видно из таблицы 3, при увеличении удельного веса выручки от продаж по 3-5 видам деятельности или при снижении удельного веса затрат по этим же видам деятельности произойдет смена стратегического решения, что положительно отразится на предприятии ООО «ЛокоТех-Сервис».

Список литературы Стратегический анализ видов деятельности как один из видов изучения финансового результата

- Всяких, Ю.В. Финансовый результат как измеритель экономической эффективности бизнеса / Ю.В. Всяких, Т.С. Паршина: НИУ БелГУ // Конкурентоспособность экономики в эпоху глобализации 2012 г.

- Сорокина Н.А. Стратегический анализ: Учебное пособие / Н.А. Сорокина. - Хабаровск: РИЦ ХГУЭП, 2016

- Шичиях Р.А. Стратегический анализ: учебное пособие /, С. Н. Сычанина, В. М. Смоленцев. - Краснодар: КубГАУ, 2014.

- http://service.locotech.ru