Стратегический управленческий учет прибыльности клиентов на основе CAP-анализа

Автор: Ушанов И.Г.

Журнал: Труды Московского физико-технического института @trudy-mipt

Рубрика: Информатика, управление, экономика

Статья в выпуске: 2 (10) т.3, 2011 года.

Бесплатный доступ

Рассматривается возможность применения элементов CAP-анализа в стратегическом управленческом учете прибыльности клиентов организации, в частности проблемы распределения затрат на клиентов в зависимости от уровня их группировки, после- довательность проведения CAP-анализа в рамках стратегического управленческого учета, основные стратегические инициативы организации в отношении ключевых клиентских групп, а также такие показатели, как ценность клиента (LTV ) и при- быльность клиента (LTP).

Короткий адрес: https://sciup.org/142185740

IDR: 142185740

Текст научной статьи Стратегический управленческий учет прибыльности клиентов на основе CAP-анализа

На современном этапе развития рыночных отношений для многих организаций первостепенной задачей становится завоевание долгосрочных конкурентных преимуществ в нестабильной рыночной среде. Однако для принятия ключевых стратегических решений в компании того объема информации, который способна предоставить традиционная система управленческого учета, уже явно недостаточно. С точки зрения информационного обеспечения стратегического менеджмента все большее значение приобретает система стратегического управленческого учета, предоставляющая широкий спектр информации как о внутренней, так и о внешней среде организации.

Для обоснования реализуемых конкретными клиентскими группами основных направлений применения стратегического управленческого учета на предприятии следует отметить следующее: управленческий учет в целях поддержания выбранной стратегии — это учет конкретных продуктов в условиях конкуренции с конкретными компаниями. Важно также добавить, что ведение и учет подобной информации как для крупного промышленного предприятия, так и для небольших фирм, производящих различную продукцию и действующих на разных рынках, предопределяет необходимость разделения единой организации на сегменты и сбор соответствующей информации по каждому из выделенных сегментов.

Таким образом, одним из важнейших направлений применения стратегического управленческого учета в организации является анализ прибыльности отдельных клиентов и основных клиентских групп, результаты которого зачастую разрушают иллюзии о том, что все группы клиентов способны приносить одинаковую прибыль [1]. Для реализации своих ключевых финансовых целей предприятие должно обладать надежной и своевременной информацией о том, какая из существующих и потенциальных групп клиентов является наиболее прибыльной, а каким категориям потребителей предприятие реализует продукцию фактически в убыток.

Анализ прибыльности по потребителям (или CAP-анализ) можно определить как выявление и обоснование совокупной выручки, генерируемой конкретным клиентом или клиентской группой, за вычетом всех затрат, понесенных в связи с обслуживанием данного клиента или группы (в том числе себестоимости реализованной продукции). Однако данный анализ действительно способен обеспечить организацию необходимой информацией для обоснования того или иного управленческого решения только в случае четкого понимания вопроса группировки клиентов. В данном случае необходимо отметить, что, поскольку основной целью любого анализа в рамках стратегического управленческого учета является выработка и обоснование стратегических решений, классификация клиентов должна соответствовать бизнес-стратегиям предприятия как находящимся в разработке, так и действующим. Наиболее традиционной является группировка клиентов по географическому признаку, однако в целях стратегического управленческого учета могут быть применены и другие многоуровневые группировки потребителей, в частности:

-

• по предложению, которое привело к покупке (скидки, премии, акции продвижения и т.п.);

-

• по характеристикам первой покупки (категория продуктов, способ оплаты, состав покупки и т.д.);

-

• по каналам сбыта (оптовый, розничный, отраслевой);

-

• по размеру (интервалы объема выручки, приносимой конкретными клиентами);

-

• по числу торговых точек;

-

• по методам реализации (прямые продажи, продажи через посредников, телефонные продажи и пр.) и др. [1].

Однако даже при наличии четкой группировки клиентов в соответствии с заданным критерием проведение CAP-анализа в организации сопряжено с рядом трудностей. Дело в том, что на самом высоком уровне все затраты могут быть напрямую отнесены на клиентов, однако при детализации потребителей вплоть до отдельных клиентов доля затрат, прямо относимых на этого единичного клиента, неизбежно снижается. Поэтому при расчете чистой прибыли по клиенту необходимо помимо прямого отнесения затрат применять также весьма сложный метод распределения тех затрат, что уже не могут быть отнесены прямо на заданную клиентскую группу, в противном же случае возникает существенный риск искажения информации. Иными словами, при осуществлении CAP-анализа необходимо руководствоваться величиной исключительно релевантных затрат, величина которых зависит от принимаемых решений.

В соответствии с определением Шилинглоу релевантные затраты — это «затраты на единицу продукции, которых можно было бы, как правило, избежать, если бы продукт или услуга полностью прекратили свое существование без изменения организационной структуры» [2]. Логика данного определения не нарушится, даже если рассматривать лишь частичное сокращение производства продукта или услуги. Применительно к методике проведения CAP-анализа можно перефразировать это определение следующим образом: релевантные затраты при анализе прибыльности клиентов — это затраты в пересчете на одного клиента (или группу клиентов), которых можно было бы избежать, если б организация отказалась от обслуживания данного клиента или клиентской группы. Таким образом, вместо того чтобы подразделять затраты на постоянные и переменные, при проведении CAP-анализа имеет смысл сосредоточить внимание на сворачиваемых и приростных затратах (в противовес неустранимым).

Логику проведения CAP-анализа в контексте стратегического управленческого учета можно представить в виде следующих основных этапов:

-

1) выявление основных интервалов различий в уровне затрат, которые несет предприятие на обслуживание отдельных групп клиентов;

-

2) оценка эффективности предложенных стратегических инициатив в отношении выделенных клиентов или их групп на основе текущей и прогнозируемой прибыльности;

-

3) выбор наиболее привлекательной стратегической инициативы.

При выработке организацией своей рыночной стратегии в отношении различных групп клиентов на первый план выходят три основные стратегические инициативы:

-

• удержание существующих клиентов;

-

• привлечение новых клиентов;

-

• повышение доходности, приносимой клиентами.

С точки зрения стратегического управленческого учета перечисленные ключевые стратегические направления в отношении клиентов организации могут быть взаимосвязаны следующим образом:

R = N • V • L,

где

R (revenue) — доход компании;

N (number) — число клиентов;

-

V (value) — ценность клиентов;

L (loyalty) — лояльность клиентов (число повторных покупок на одного клиента).

В основе подхода к анализу ценности клиентов лежит понятие жизненного цикла клиента, основными этапами которого на самом верхнем уровне являются привлечение клиентов, продуктивное взаимодействие и удержание [3].

Важнейшей задачей при проведении анализа прибыльности клиентов для организации, как уже отмечалось, является выявление тех групп клиентов, которые обеспечивают предприятию основные конкурентные преимущества. Установление соответствия стратегических задач компании интересам этих клиентов обеспечит ей получение наибольшей прибыли, поскольку позволит сосредоточить основное внимание менеджеров на группе т.н. «качественных» клиентов (см. формулу 1). Данную задачу призвано решить выделением таких показателей, как ценность клиента (LTV ) и прибыльность клиента (LTP).

Под ценностью клиента (LTV ) в стратегическом управленческом учете следует понимать совокупный доход, приносимый клиентом компании в течение его жизненного цикла. Для приблизительной оценки LTV клиента достаточно знать два параметра — среднее количество покупок данного клиента и среднюю стоимость единичной покупки за период времени, для которого данный показатель рассчитывается, то есть

LTV = n • p, (2)

где

-

n — среднее количество покупок;

-

p — средняя стоимость покупки.

Очевидно, что для увеличения LTV организации согласно формуле 2 необходимо стремиться к увеличению продолжительности отношений с клиентом, увеличению частоты его покупок и повышению стоимости единичной покупки.

Для расчета прибыльности клиента (LTP) можно воспользоваться следующей формулой:

LTP = n • p r , (3)

где p r — средняя прибыльность покупки.

Показатель LTP отражает совокупную чистую прибыль, приносимую компании тем или иным клиентом в течение его жизненного цикла. Иными словами, прибыльность клиента — LTP представляет собой величину, получаемую путем вычитания из показателя LTV за тот же период всех затрат, понесенных компанией в связи с реализацией продукции.

Основная роль показателя LTP заключается прежде всего в том, что он показывает, какой объем затрат может позволить себе понести компания на привлечение новых клиентов без потери прибыльности.

Таким образом, расчет показателей LTV и LTP определяет для организации возможность дифференциации своих клиентов на отдельные группы с точки зрения их ценности для данной компании. В этом случае организация получает возможность сконцентрировать усилия на удержании и привлечении наиболее ценных для нее клиентов.

На основе LT V /LT P -анализа могут быть спрогнозированы будущие доходы компании в разрезе различных групп клиентов, а также объем и структура ее расходов.

Для принятия стратегически значимых решений в организации важность постоянного мониторинга показателя LTP (см. формулу 3) заключается также в том, что данный показатель позволяет определить максимально допустимый объем инвестиций, который предприятие может осуществить для реализации выбранной стратегии в отношении данного клиента при сохранении его прибыльности как положительной величины.

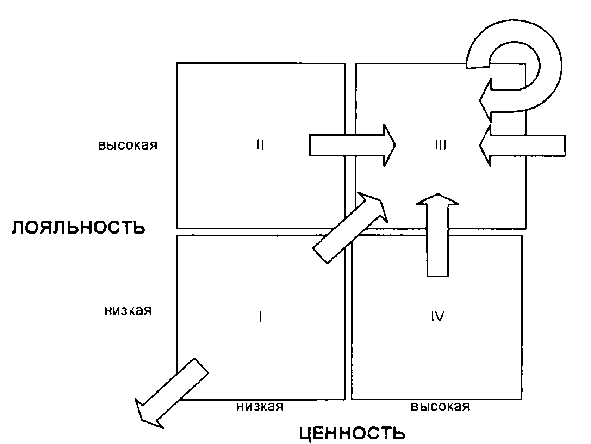

Существенную пользу для анализа клиентов в рамках стратегического управленческого учета может принести использование матрицы «ценность–лояльность». Внешний вид матрицы представлен на рис. 1.

Данный инструмент анализа позволяет разработать для каждой из четырех возможных комбинаций представленных характеристик клиентов (квадраты I, II, III и IV) соответствующие стратегические инициативы, в частности:

-

• квадраты I, II — активизация клиентов для увеличения частоты и стоимости покупок;

-

• квадрат III — привлечение перспективных клиентов;

-

• квадрат IV — удержание клиентов.

Для группы клиентов в I квадрате (см. рис. 1) одним из решений может быть прекращение отношений и перераспределение освободившихся ресурсов [3].

Рис. 1. Матрица «ценность–лояльность»

Список литературы Стратегический управленческий учет прибыльности клиентов на основе CAP-анализа

- Уорд К. Стратегический управленческий учет. -М.: Олимп-Бизнес, 2002.

- Shillinglaw G. The Concept of Attributable Cost//Jornal of Accounting Research. -1963. -Vol. 1.

- Система сбалансированных показателей: постановка и автоматизация/Курс повышения квалификации. -СПб.: НОУ ДО Академия менеджмента Инталев, 2005.