Стратегическое управление эффективностью хозяйственной деятельностью организации

Автор: Курочкин В.Н., Чекарь В.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (15), 2016 года.

Бесплатный доступ

В статье рассмотрены вопросы стратегического управления эффективностью хозяйственной деятельности коммерческих сельскохозяйственных организаций в период санкций и импортозамещения.

Стратегическое управление, стратегический анализ, сельское хозяйство, коммерческая организация, санкции

Короткий адрес: https://sciup.org/140269789

IDR: 140269789

Текст научной статьи Стратегическое управление эффективностью хозяйственной деятельностью организации

Стратегическое управление экономическими результатами хозяйственной деятельности сельскохозяйственного предприятия (организации) является управлением по экономическим результатам его деятельности и актуально в период импортозамещения: не все сельскохозяйственные предприятия владеют компетенцией стратегического управления экономическим механизмом хозяйствования с помощью экономического и фи- нансового инструментария, о чем свидетельствует значимая доля низкорентабельных и убыточных сельхозтоваропроизводителей.

В статье с использованием системного подхода [1, c. 84-93] рассмотрены методы стратегического управления экономическими показателями хозяйственной деятельности. Проблемы управления экономическими системами нашли отражение в трудах зарубежных авторов: Д. Эмерсона, А. Файоля, Т. Друкера. Управлению экономическими результатами функционирования экономических систем посвящены труды Ф. Найта, И. Ансоффа, А.А. Томпсона, Э. Берштейна, А. Парето и др. Изучению методов у правления эффективностью хозяйственной деятельности посвящены труды академиков А. Аганбегяна, Л.И. Абалкина, С.С. Шаталина и др. Однако вопросы практического применению методов управления остаются требуют дальнейшего практического применению в практике коммерческих сельскохозяйственных организаций. Особенно актуальны данные вопросы в условиях санкций и необходимости импортозамещения, что обеспечивает продовольственную безопасность России. Применительно к специфике села недостаточно апробирован экономический инструментарий воздействия посредством методов аграрной экономики на экономические результаты хозяйствования, такие как: обобщающий показатель (прибыль). Она представляет собой разницу между выручкой от реализации произведённой продукции и затратами в денежной форме. Источники прибыли – вид деятельности и состав элементов . Различают прибыль: валовую (выручка минус себестоимость), прибыль от продаж, прибыль до налогообложения и чистую прибыль. На прибыль влияют внутренние и внешние факторы. Внутренние делятся на экстенсивные и интенсивные, главный из них – себестоимость продукции растениеводства и животноводства. Значимый фактор – объем реализации и уровень цен.

Поставленные задачи решались на примере экономически успешного сельскохозяйственного кооператива СПК «Восход» Белоглинского рай- она Краснодарского края. Место расположения хозяйства можно считать выгодным, так как хозяйство имеет доступ к автомобильным дорогам, что значительно облегчает транспортные перевозки.

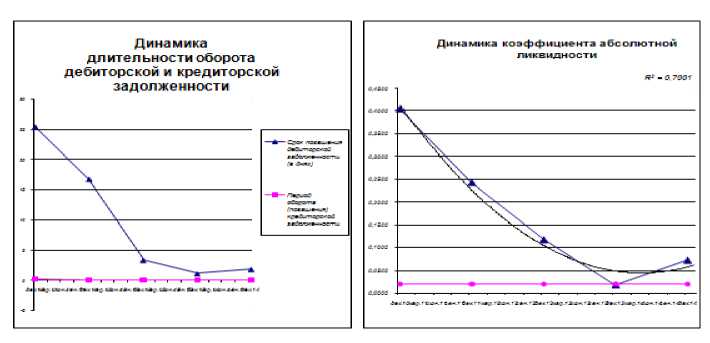

Установлено, что имущественное состояние и факторы производства являются достаточными для рентабельной деятельности. Площадь сельскохозяйственных угодий в 2013 г . увеличилась относительно 2010 на 21,2% , численность работников осталась за период на прежнем уровне при росте фондообеспеченности и выработке на работника: стоимость ОПФ возросла на 84%, производство валовой продукции – наполовину. Численность работников в средине рассматриваемого периода несколько возросла, но затем произошла оптимизация персонала, и его численность осталась прежней. При этом отмечен существенный рост среднемесячной оплаты труда руководителей и основных работников – трактористов-машинистов. Прибыль СПК «Восход» возрастает при снижении себестоимости, прибыль, выручка и себестоимость (рис. 1).

мические показатели производства предприятия

Рисунок 1 – Эконо-

Основные задач анализа себестоимости – установление динамики затрат по различным культурам, рентабельности этих культур, выявление резервов. Положительная величина чистой прибыли - необходимое условие устойчивости финансового положения, расширенное воспроизводство, деловая активность, что подтверждено коэффициентным анализом (рис. 2). Значимым управляющим параметром является операционный рычаг, его суть состоит в том, что относительно небольшое изменение выручки от продаж приводит к относительно большему росту прибыли. Возникающий при этом операционный рычаг характеризуется силой воздействия, которая определяется отношением полученного валового дохода к сумме прибыли от реализации.

Рисунок 2 – Результаты коэффициентного анализа предприятия

Следующий фактор управления экономическими результатами – порог рентабельности, который характеризуется критический объем выручки, ниже которого будет убыток. ВПК «Восход», согласно выполненным расчетам, находится в устойчивом финансовом состоянии и рентабельность как растениеводства, так и животноводства, является достаточной для эффективной деятельности [2]. Как следует из расчетов, прибыль СПК «Восход» возрастает при снижении себестоимости, что видно на примере отдельных возделываемых культур.

Управлять экономическими показателями возможно, изменяя структуру посевов и структуру стада, так как рентабельность по видам продукции различается существенно. По этой причине важным показателем результативности является разница между реализацией продукции и и величиной затрат на семена, удобрения, оплату труда, средства защиты растений. К управляющим экономическим показателям применительно к СПК «Восход» относятся: выход продукции и прибыль в расчете на га пашни и сельхозугодий, что характеризует использование основного фактора – зе- мельного ресурса [3]. В общем случае управляющими факторами являются: полная себестоимость, рыночная цена и цена реализации, объем производства и реализации. Инновации, снижающие затраты, например, на удобрения, по этой причине дают высокий экономический эффект, приводя в действие операционный рычаг. К таким инновациям относится разработанное в АЧИИ точное внесение удобрений, а также замена гранулированных удобрений на ЖКУ, которые стоят меньше на 20-25%, проще и точнее вносятся. Экономический эффект дает прибавка урожая за счет применения более лучших семян, что возможно при использовании сортов, выведенных в АЧИИ [4]. Особенно это касается ячменя, который в отдельные годы в СПК «Восход» был убыточным, новые сорта которого выведены в АЧИИ. Предложенные мероприятия позволят снизить себестоимость, увеличить объем прибыли, улучшить использование.

Заключение: выполнено обобщение и систематизация теоретических положений и разработка практических рекомендаций по управлению экономической результатами деятельности сельскохозяйственных предприятий.

Список литературы Стратегическое управление эффективностью хозяйственной деятельностью организации

- Курочкин В.Н.Системный подход к исследованию отраслевой экономики. - Вестник аграрной науки Дона. - 2013. - №3 (23). - с. 84-93.

- Чекарь В.Н., Курочкин В.Н. Предпосылки стратегического управления объемом прибыли коммерческой организации. - Экономика и социум: Современные технологии управления организацией. - 2016. - №6 (25).

- Чекарь В.Н., Курочкин В.Н. Содержание стратегического управления коммерческими организациями. - Экономика и социум: Современные технологии управления организацией. - 2016. - №6 (25).

- Чекарь В.Н., Курочкин В.Н. Теоретические аспекты стратегического управления сельскохозяйственным акционерным обществом. -Экономика и социум: Современные технологии управления организацией. - 2016. - №6 (25).