Стратегическое управление предприятием на основе процессов управления стоимостью и рисками

Автор: Горина И.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (69), 2020 года.

Бесплатный доступ

Одним из приоритетных направлений деятельности предприятий в настоящее время является эффективное стратегическое управление, для проведения оценки которого, необходимо использовать инструмент, позволяющий создать предпосылки для формирования устойчивого развития предприятия, которым является создание стоимости. Процесс создания стоимости тесно взаимосвязан с процессом управления стоимостью и как следствие оценкой, которая необходима для выбора обоснованного направления развития предприятия, в условиях воздействия факторов внешней и внутренней среды, связанных с риском. В целях реализации данной задачи в статье была предложена модель управления, объединяющая процессы создания стоимости, управление стоимостью и рисками предприятия.

Управление стоимостью, риск-менеджмент, процесс создания стоимости предприятия, система рискообразующих факторов, фактор стоимости

Короткий адрес: https://sciup.org/170182142

IDR: 170182142 | DOI: 10.24411/2411-0450-2020-10903

Strategic enterprise management based on cost and risk management processes

One of the priority activities of enterprises at the present time is effective strategic management, for the evaluation of which, it is necessary to use a tool that allows you to create the prerequisites for the formation of sustainable development of the enterprise, which is the creation of value. The process of value creation is closely interrelated with the process of cost management and, as a result, the assessment that is necessary to choose a reasonable direction for the development of the enterprise, under the influence of external and internal environmental factors associated with risk. In order to implement this task, the article proposed a management model that combines the processes of creating value, managing the cost and risks of the enterprise.

Текст научной статьи Стратегическое управление предприятием на основе процессов управления стоимостью и рисками

Система рискообразующих факторов предприятия включает в себя множество факторов, зависящих от специфики его деятельности, этапа развития, внешних и внутренних условий функционирования, поэтому можно сказать, что риски конкретного предприятия являются для него специфичными, требующие определенного управления.

Как правило, ключевые и наиболее значимые риски предприятия характеризуются высокой вероятностью возникновения и уровнем потерь при наступлении негативных последствий риска, а также значительным влиянием на стратегические цели, задачи и бизнес-процессы предприятия.

Поэтому для эффективного функционирования предприятия важно, чтобы риск-менеджмент был встроен во все его биз-нес-процессы и представлял собой управленческий процесс, с помощью которого можно реализовать стратегические цели и задачи предприятия.

Управление процессом характеризуется такими понятиями как вход, выход и системная связь. Под входом понимаются ресурсы, которые изменяются при протекании процесса, под выходом - результат, получаемый в конечном состоянии про- цесса. Системные связи процесса характеризуются передачей информацией между элементами процесса [2].

Управление рисками предприятия представляет собой сложный многоступенчатый процесс идентификации, оценки, управления, мониторинга и контроля над рисками. Поэтому риск-менеджмент на предприятии охватывает весь внутриорга-низационный процесс принятия и исполнения решений, а также контроль над исполнением [1].

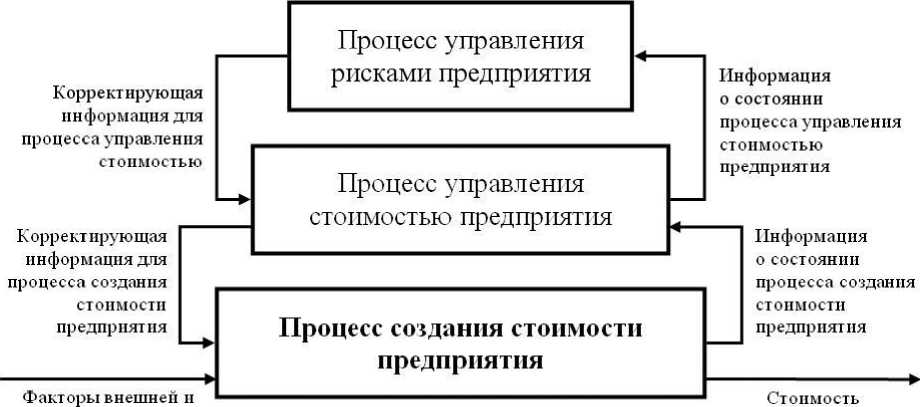

В связи с этим, одним из условий управления рисками является эффективность информационного обмена между взаимосвязанными процессами предприятия. Поэтому с точки зрения реализации процесса создания стоимости, необходимо рассмотреть данные процессы в виде общей схемы, представленной на рисунке.

По данным на рисунке 1 можно сказать, что эффективная реализация процесса создания стоимости предприятия основана на взаимосвязи с процессом управления стоимостью, который в свою очередь взаимосвязан с процессом управления рисками, которые взаимосвязаны между собой информацией о состоянии процесса и корректирующей информацией, характерной для каждого процесса.

Входными ресурсами для процесса создания стоимости предприятия являются факторы внешней и внутренней среды, ко- торые оказывают влияние на все взаимо связанные процессы модели.

внутренней среды предприятия предприятия

Рис. Взаимосвязь процессов создания стоимости предприятия

В связи с тем, что деятельность предприятия носит многофакторный характер, то для реализации процесса управления следует учитывать факторы, которые оказывают непосредственное воздействие на рассматриваемый процесс. Например, для реализации процесса управления рисками с точки зрения управления стоимостью, необходимо рассматривать рискообразующие факторы, которые будут оказывать непосредственное влияние на стоимость предприятия.

Таким образом, в основе процесса создания стоимости предприятия должны быть следующие аспекты управления:

– рассмотрение рисков и факторов, оказывающих влияние на стоимость в качестве единого целого и с учетом взаимосвязей и возможных последствий;

– соответствие системы управления риском и стоимостью целям и задачам предприятия;

– согласование управленческих решений с учетом внешних и внутренних факторов процессов управления риском и стоимостью;

– непрерывный характер процессов управления риском и стоимостью предприятия.

Для достижения наибольшей эффективности деятельности предприятия риск-менеджеры используют регулярный мониторинг и непрерывный контроля над рискообразующими факторами [3]. В случае если целевой результат управления рисками достигнут, то данная информация переходит в процесс управления стоимостью, на базе которой в дальнейшем строятся решения, связанные с управлением стоимостью.

В процессе управления стоимостью предприятия следует учитывать, тот факт, что на нее оказывают влияние различные факторы стоимости. Фактор стоимости – это любая переменная, влияющая на стоимость предприятия, которые можно разделить на две условные группы: факторы, возникающие независимо от руководителей предприятия факторы, связанные с действиями руководителей и отраслевой спецификой самого предприятия. Поэтому с точки зрения управления, ориентированного на стоимость, важно выстроить всю систему факторов, воздействуя на которые, можно добиваться роста стоимости предприятия.

Следует отметить, что для снижения влияния рисков на деятельность предпри- ятия необходимо своевременное управление ими, в противном случае негативное воздействие рисков будет увеличиваться, что приведет к необратимым последствиям в производственно-финансовой деятельности, что отразится на показателе стоимости предприятия. Поэтому, в целях управления стоимостью предприятия, управление рисками должно носить постоянный и непрерывный характер.

Таким образом, с точки зрения процесса создания стоимости предприятия, реко- сы в виде взаимосвязанной системы. Подобное объединение позволит рассмотреть совокупное влияние факторов на процессы, а также получить на выходе результат, позволяющий строить управленческие решения на базе информации о степени воздействия рисков на стоимость предприятия. Данный управленческий метод за счет минимизации рисков и увеличения стоимости, позволит менеджменту достигнуть цели долгосрочного роста и инвестиционной привлекательности предприятия.

мендуется рассматривать данные процес-

Список литературы Стратегическое управление предприятием на основе процессов управления стоимостью и рисками

- Бадалова А.Г., Пантелеев А.В. Управление рисками деятельности предприятия. - М.: Вузовская книга, 2017. - 234 c.

- Волкова В.Н., Денисов А.А. Теория систем и системный анализ. - 2-е изд., перераб. и доп. - М: Изд-во Юрайт, 2015. - 616 с.

- Шапкин В.А., Шапкин А.С. Теория риска и моделирование рисковых ситуаций. - М.: Дашков и К°, 2007. - 880 с.