Стратегическое управление устойчивым развитием предприятий малого бизнеса

Автор: Гуськова Надежда Дмитриевна, Ерастова Александра Валерьевна, Никитина Дарья Викторовна

Журнал: Регионология @regionsar

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 2 (115) т.29, 2021 года.

Бесплатный доступ

Введение. Глобализация экономики, формирование концепции устойчивого развития во многом определяют стратегию продвижения организаций как крупного, так и малого бизнеса. Следование принципам устойчивого развития становится для предприятий обязательным условием для повышения конкурентоспособности и привлекательности для стейкхолдеров. Цель статьи - на основе проведенного исследования разработать этапы формирования стратегического управления устойчивым развитием предприятий малого бизнеса. Материалы и методы. На примере компании АО «Лидер-Компаунд» проведен анализ финансово-экономической, экологической и социальной составляющих устойчивости предприятия. Материалами исследования послужили отчетность организации за 2012-2019 гг. и результаты проведенного анкетирования руководящего состава. Экспертным методом определена итоговая оценка соответствия АО «Лидер-Компаунд» особенностям стратегического управления устойчивым развитием малых и средних предприятий. Использование метода стратегического анализа (SWOT-анализа) позволило выявить сильные и слабые стороны компании, а также угрозы и возможности. Результаты исследования. Результаты комплексного анализа составляющих устойчивого развития компании позволили провести итоговую оценку соответствия данного предприятия особенностям стратегического управления малыми и средними компаниями. Установлен достаточно высокий уровень развития стратегического управления АО «Лидер-Компаунд», определены резервы для его повышения. Предложен алгоритм процесса разработки и реализации стратегии в области устойчивого развития компании. Для каждого этапа процесса обоснованы методические рекомендации по его выполнению. Для расчета обобщенного интегрального показателя уровня устойчивого развития разработана математическая модель, учитывающая составляющие устойчивого развития предприятия. Обсуждение и заключение. Предложенный процесс разработки и реализации стратегии устойчивого развития малого предприятия позволит не только сформировать обоснованную по составляющим устойчивого развития стратегию, но и обеспечить возможность ее успешной реализации. Результаты исследования могут быть использованы как в практической деятельности других малых предприятий, так и в дальнейшем научном исследовании особенностей управления устойчивым развитием малых предприятий других сфер деятельности.

Устойчивое развитие, стратегия устойчивого развития, малое предприятие, составляющие устойчивого развития, оценка уровня устойчивого развития

Короткий адрес: https://sciup.org/147234637

IDR: 147234637 | УДК: 334.012.64 | DOI: 10.15507/2413-1407.115.029.202102.306-327

Strategic management of sustainable development of small business enterprises

Introduction. The globalization of the economy and the introduction of the concept of sustainable development largely determine the development strategy of both large and small businesses. Adherence to the principles of sustainable development is becoming a prerequisite for organizations to develop, increase competitiveness and attractiveness for stakeholders. The purpose of the study is to elaborate the stages of formation of strategic management of sustainable development of small business enterprises. Materials and Methods. An analysis of the financial, economic, environmental and social components of sustainability of JSC Leader-Compound was performed as a case study. The company's financial statements for 2012-2019 as well as the results of the survey conducted among the management staff were used as the materials for the study. The expert method was employed to determine the final assessment of compliance of JSC Leader-Compound with the features of strategic management of sustainable development of small and medium-sized enterprises. The employed method of strategic analysis (SWOT analysis) made it possible to identify the strengths and weaknesses of the company, as well as threats and opportunities. Results. The results of a comprehensive analysis of the components of sustainable development of JSC Leader-Compound made it possible to conduct a final assessment of the compliance of this enterprise with the features of strategic management of small and medium-sized businesses. A sufficiently high level of development of the strategic management of JSC Leader-Compound has been noted, and reserves for its improvement have been determined. An algorithm for the process of development and implementation of a strategy for sustainable development of the company has been proposed. Methodological recommendations have been substantiated for each stage of the process. To calculate the generalized integral indicator of the level of sustainable development, a mathematical model has been proposed that takes into account the components of sustainable development of the company. Discussion and Conclusion. The proposed process of development and implementation of a strategy for sustainable development of a small business will make it possible not only to form a strategy based on the components of sustainable development, but also to ensure the possibility of its successful implementation. The research results may contribute to both practical activities of other small businesses, and further scientific research of the features of managing the sustainable development of small enterprises in other lines of business.

Текст научной статьи Стратегическое управление устойчивым развитием предприятий малого бизнеса

Введение. Устойчивое развитие отвечает потребностям людей в настоящее время и создает лучшее будущее для следующих поколений, а его составляющие (экономическая, экологическая, социальная) должны быть органично встроены в стратегическое управление предприятием [1; 2]. Однако следует отметить, что традиционные подходы к стратегическому управлению предприятиями малого бизнеса не всегда применимы в силу особенностей их функционирования и взаимодействия с внешним окружением [3].

Малый бизнес в современной России имеет огромное значение для развития страны. Вместе с тем эффективное функционирование и развитие субъектов малого предпринимательства напрямую зависит от совокупности экономических, политических, социокультурных, экологических и технологических особенностей хозяйствования в регионе [4; 5], а также от уровня стратегического управления устойчивым развитием данных предприятий. Определение стратегических факторов, прогнозирование их влияния на устойчивое развитие субъектов малого бизнеса и перспективы того или иного вида предпринимательской деятельности становятся необходимым условием не только выживания, но и успешного развития предприятий данной сферы экономики страны1.

Все вышеизложенное свидетельствует об актуальности исследования. Цель статьи ‒ определить инструменты и методы формирования этапов стратегического управления устойчивым развитием предприятий малого бизнеса.

Обзор литературы. Идея необходимости устойчивого развития социальноэкономических систем возникла на основе теории ноосферы и нашла отражение в научных кругах членов Римского клуба – неправительственной организации, созданной в 1968 г. под руководством А. Печчеи2, а также в концепции устойчивого развития, базирующейся на теории роста Я. Тинбергена3. Началом активного формирования концепции устойчивого развития послужила выдвинутая американскими учеными Д. Форрестером и Д. Медоузом теория пределов роста4. М. Клавинс, У. Леал Фильо и Я. Залокснис в своей монографии подробно рассматривают проблемы взаимосвязи составляющих устойчивого развития: окружающей среды, производства и человека, формирования системы ценностей и необходимости образования в области устойчивого развития для будущего [6]. Наиболее современное осмысление проблемы устойчивого развития прибрело на 70-й Генеральной Ассамблее ООН в рамках Саммита по устойчивому развитию в 2015 г. На ней был принят официальный документ «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», которая включает 17 глобальных целей устойчивого развития5. Белорусские ученые С. А. Зенченко и Н. Н. Горбачев рассматривают влияние концепции устойчивого развития в странах Европейского союза, а также вопросы управления организациями на основе международных стандартов экологического менеджмента6. Вопросы влияния малого бизнеса на устойчивое развитие экономики исследуются такими учеными, как А. Сейсенбаева, Н. Гумар, М. Имрамзиева [3] и другими авторами.

В государственной политике Российской Федерации в сфере социальноэкономического развития страны положения концепции устойчивого развития также находят адекватное отражение. Так, еще в 1996 г. была принята «Концепция перехода Российской Федерации к устойчивому развитию»7. В современных национальных документах целям устойчивого развития, заявленным ООН, уделено особое внимание: в положениях Указа Президента России «О национальных целях развития Российской Федерации на период до 2030 года»8, а также в стратегии развития малого и среднего предпринимательства в России на период до 2030 г. и плане мероприятий («дорожной карте») по ее реализации9.

-

Несмотря на такую высокую политическую и экономическую значимость и полную осознанность необходимости удовлетворения требований устойчивого развития мирового сообщества, единое мнение относительно содержания данного понятия в научной литературе еще не сложилось. В современных исследованиях ведутся активные дискуссии и представлено множество трактовок данного понятия.

П. К. Виртанен, Л. Сирагуса, Х. Гутторм отмечают, что в подходах к устойчивому развитию территории особое внимание уделяется отношениям, языку, традициям, а качество жизни измеряется и корректируется с учетом устойчивого развития человеческого сообщества [7]. А. Н. Багровникова устойчивое развитие связывает с «сохранением ресурсной базы, обеспечивающей удовлетворение потребностей нынешнего поколения, без ущерба будущему поколению, экономическому и социальному равновесию» [8, с. 21]. По мнению И. В. Шевченко и К. О. Литвинского, устойчивое развитие – это управляемый процесс, направленный на коэволюционное решение экономических, социальных и экологических проблем, а также существование в обществе социально- и экологически-ответственного бизнеса [9]. Т. Лахти, Й. Винсент и В. Парида под устойчивым развитием понимают процесс перехода на построение лучшего мира и более устойчивой окружающей среды [10].

Представленные определения устойчивого развития отражают экономическую, экологическую и социальную составляющие общества. Обеспечить устойчивое развитие общества в целом, региона, отрасли возможно лишь тогда, когда организации, независимо от их сферы деятельности и размера, будут устойчивыми.

Исследование трактовок понятия «устойчивое развитие предприятия», представленных в работах А. Л. Коваль [11], А. Г. Погорянской [12], М. М. Басова [13], П. П. Табурчак [14], О. В. Прокопенко10, А. М. Шилова [15], Э. Лаурин [16] и др., позволяет выделить некоторые общие черты авторских подходов к его определению. Одни ученые учитывают несколько аспектов деятельности предприятия – экологический, экономический и социальный [10; 15], другие, кроме перечисленных, выделяют также производственную и технологическую составляющие11 [16]. Устойчивое развитие предприятия рассматривается большинством авторов как объект воздействия разнообразных и многочисленных внешних и внутренних факторов, которые предприятие должно учитывать и в отношении которых оно должно достигать устойчивости [11; 12; 14].

Подавляющее число авторов устойчивое развитие предприятия трактует исключительно с экономической или финансовой точек зрения, не принимая во внимание другие аспекты его деятельности. Практически все из рассмотренных авторских трактовок не отражают одну из основополагающих особенностей концепции устойчивого развития, заключающуюся в том, что оно должно обеспечивать удовлетворение потребностей как нынешних, так и будущих поколений. Исходя из этого, устойчивое развитие организации следует трактовать как процесс целенаправленного социального и экономического развития предприятия, обеспечивающий сохранение и/или улучшение экологических характеристик производственной деятельности для удовлетворения текущих и будущих потребностей населения, учитывающий риски предприятия и влияние как внешних, так и внутренних факторов.

Устойчивое развитие должно рассматриваться в неразрывной связи с приоритетами будущих поколений на основе качественно нового типа развития и социально-экономического роста. Это отражает многогранность данного понятия и его комплексный характер, а также подчеркивает стратегическую направленность принятия управленческих решений в области устойчивого развития предприятия. В связи с этим необходимо рассмотреть опыт стран Европейского союза в области стратегического управления устойчивым развитием бизнеса. Следует отметить, что 25 миллионов малых и средних предприятий (МСП) в Европе являются основой экономики Европейского союза. В них занято около 100 миллионов человек, они составляют более половины ВВП Европы и играют ключевую роль в создании добавленной стоимости в каждом секторе экономики. МСП предлагают инновационные решения таких проблем, как изменение климата, эффективность использования ресурсов и социальная сплоченность. Они обеспечивают распространение этих инноваций по всем регионам Европы и играют центральную роль в двойном переходе Европейского союза к устойчивой и цифровой экономике. МСП необходимы также для повышения конкурентоспособности и процветания Европы, экономического и технологического суверенитета и устойчивости к внешним потрясениям.

Разработанная Европейским союзом «Стратегия МСП для устойчивой и цифровой Европы» является ключевой составляющей промышленной стратегии Европейского союза и базируется на реализации трех основных принципов:

– создании потенциала и поддержке перехода к устойчивому развитию и цифровизации;

– снижении регуляторной нагрузки и улучшении доступа на рынки;

– улучшении доступа к финансированию12.

В стратегии подробно рассмотрены необходимые условия реализации данных принципов независимо от сферы деятельности МПС.

В России наиболее успешные современные предприятия также начинают разрабатывать и реализовывать стратегии устойчивого развития. По мнению А. А. Гордиенко, К. В. Грохотовой и И. Б. Королевой, «стратегия устойчивого развития предприятия – это процесс непрерывных изменений на основе научно-технического прогресса, внедрения инноваций, совершенствования персонала с целью достижения стратегических целей» [17, с. 227].

В соответствии с этим, предприятие, встающее на путь устойчивого развития, должно в качестве ключевых приоритетов при принятии значимых для его будущего состояния управленческих решений учитывать принципы концепции устойчивого развития и руководствоваться ими.

Материалы и методы. На примере компании АО «Лидер-Компаунд» осуществлен анализ составляющих ее устойчивости. Материалами для исследования послужили отчетность организации за последние 8 лет ее работы (2012–2019 гг.), а также результаты проведенного анкетирования руководящего состава (20 % от общей численности персонала).

Были исследованы следующие составляющие предприятия:

– социальная – анализировался фонд оплаты труда АО «Лидер-Компаунд» в динамике, уровень заработной платы данного предприятия сопоставлялся со среднероссийским уровнем;

– экологическая – изучалась на основе принятой в компании Политики в области экологии;

– информационная – оценивалась степень реализации принципов устойчивого развития организации через сайт компании, который предоставляет информацию для всех заинтересованных сторон;

– финансово-экономическая – проводилась оценка рентабельности, платежеспособности и удельной себестоимости, что позволило определить эффективность управленческой деятельности.

Проведенное исследование позволило дать итоговую оценку соответствия АО «Лидер-Компаунд» особенностям стратегического управления устойчивым развитием малыми и средними предприятиями. С помощью SWOT-анализа выявлены сильные и слабые стороны, а также угрозы и возможности предприятия. Все вышеизложенное позволило разработать этапы формирования стратегического управления устойчивым развитием предприятий малого бизнеса.

Результаты исследования. Особенности стратегического управления малыми и средними предприятиями анализировались во многих научных работах [18–21], в том числе и в наших более ранних публикациях13. В процессе исследования мы систематизировали полученные результаты и представили их в таблице 1.

Т а б л и ц а 1. Систематизация особенностей стратегического управления малыми и средними предприятиями

T a b l e 1. Systematization of the features of strategic management of small and medium-sized enterprises

Особенность / Feature

Высокая чувствительность к изменениям внешней среды / High sensitivity to changes in the external environment

Высокая гибкость / High flexibility

Повышенная восприимчивость к инновациям / Increased susceptibility to innovation

Высокие риски / High risks

Высокая конкуренция / Intense competition

Краткосрочность / Short-termism

Малый объем документации / Small amount of documentation

Упрощенная аналитика / Simplified analytics

Характеристика / Description

Тесное взаимодействие с ограниченным количеством поставщиков и потребителей позволяет предприятиям своевременно реагировать на смену хозяйственной конъюнктуры и другие изменения внешней среды / Close interaction with a limited number of suppliers and consumers enables enterprises to respond to changes in the economic conditions and the external environment in a timely manner

На основе глубокой специализации и кооперации создаются условия для быстрого реагирования на запросы потребителей и осуществление соответствующих изменений / Based on the increased specialization and cooperation, conditions are created for rapid response to consumer demands and for introduction of appropriate changes

Малый бизнес в силу своего небольшого размера, слабой формализации и большей адаптивности быстрее реагирует и воспринимает инновации / Small businesses, due to their small size, weak formalization and greater adaptability, are quicker to react and accept innovations

Инновации влекут за собой высокие риски, поэтому возникает необходимость контроля за изменениями во внешней среде с целью сохранения рыночной ниши, а также текущего и будущего дохода / Innovations entail high risks, so there is a need to monitor changes in the environment in order to secure the niche in the market, as well as the current and future income

Высокая конкуренция требует от предприятия высокой предпринимательской активности / Intense competition requires intense entrepreneurial activity of the enterprise

Планирование на предприятиях малого бизнеса как правило осуществляется на месяц, квартал или год / Small business planning is usually done for a month, quarter, or year

Небольшой объем документации приводит к информационной ограниченности при принятии управленческих решений / Small amount of documentation leads to informational limitations when making managerial decisions

Анализ внешней и внутренней среды предприятия проводится по упрощенному алгоритму в связи с недостаточностью информационного и кадрового обеспечения / Analysis of the external and internal environments of the enterprise is carried out according to a simplified algorithm due to the lack of information and staffing

Окончание табл. 1 / End of table 1

Оперативное принятие решений / Quick decision-making

Вовлеченность персонала / Staff involvement

Малая иерархичность организационной структуры позволяет принимать быстрые управленческие решения / Small hierarchy of the organizational structure makes it possible to make quick managerial decisions

Слабая формализация позволяет вовлекать весь персонал предприятия в принятие и реализацию решений / Weak formalization makes it possible for the entire staff of the enterprise to be involved in making and implementing decisions

Принятие стратегических решений в малом и среднем предпринимательстве во многом определяется особенностями той отрасли, в которой они осуществляют свою деятельность. Акционерное общество «Лидер-Компаунд» (АО «Лидер-Компаунд»), образованное в сентябре 2010 г., осуществляет свою деятельность в высокотехнологичной отрасли и планомерно развивается в направлении освоения самых современных кабельных технологий.

Устойчивое развитие предприятия во многом определяется профессиональными и личностными компетенциями персонала, его удовлетворенностью условиями и оплатой труда. Результаты анкетирования персонала предприятия (57 % от общей численности сотрудников) показали высокую удовлетворенность условиями труда (4,6 балла по 5-балльной шкале). В 2019 г. произошло некоторое снижение размера заработной платы, что отразилось на снижении удовлетворенности персонала уровнем оплаты труда. В то же время следует отметить, что средняя заработная плата на предприятии в 1,5 раза выше, чем в целом по региону.

Стратегические аспекты экологической составляющей АО «Лидер-Компаунд» закреплены в принятой в компании Политике в области экологии. В ней организация принимает на себя обязательства по достижению высоких результатов в области экологии, снижению негативных воздействий своей деятельности на окружающую среду и предотвращению ее загрязнения. Для реализации этой цели в политике обозначено стремление к постоянной идентификации, оценке и управлению элементами своей деятельности, которые оказывают воздействие на окружающую среду.

Оценка состояния экономической составляющей проводилась по обеспеченности предприятия собственными средствами, рентабельности, финансовой устойчивости, платежеспособности и удельной себестоимости. Оно характеризует устойчивое положение АО «Лидер-Компаунд» как в динамике, так и по среднеотраслевым значениям показателей (табл. 2).

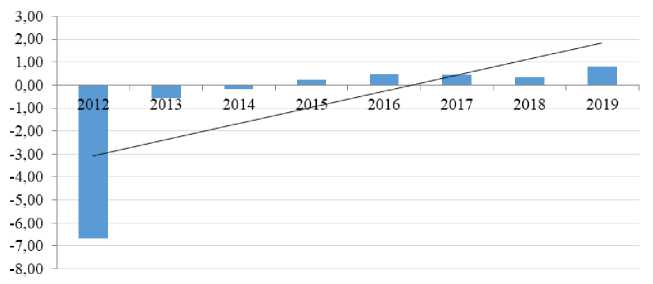

Используя данные таблицы 2, рассчитаем коэффициент эффективности управленческой деятельности АО «Лидер-Компаунд» (рис. 1).

Т а б л и ц а 2. Показатели, необходимые для расчета коэффициента эффективности управленческой деятельности АО «Лидер-Компаунд» в 2012–2019 гг.

T a b l e 2. Indicators required for calculating the efficiency factor of management activities of JSC Leader-Compound in 2012–2019

Р и с. 1. Динамика коэффициента эффективности управленческой деятельности АО «Лидер-Компаунд» в 2012–2019 гг.

F i g. 1. Dynamics of the efficiency factor of management activities of JSC Leader-Compound in 2012–2019

Как видим, коэффициент эффективности управления в АО «Лидер-Компаунд» в первые годы его существования имел отрицательные значения. Компания на этапе освоения нового производства с высокой кредитной нагрузкой имела отрицательный финансовый результат, управленческие расходы составляли достаточно скромное значение, многие направления менеджмента только начинали развиваться. В последующие годы происходило постепенное и ожидаемое улучшение финансового состояния компании, одновременно с этим имел место ощутимый рост расходов на осуществление управленческой деятельности. Линия тренда на рисунке 1 демонстрирует уверенную положительную динамику, что сохраняется вплоть до текущего времени.

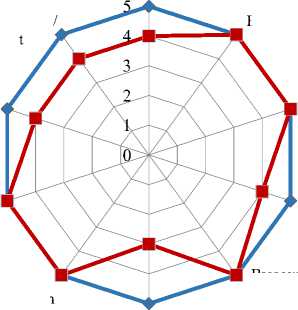

Результатом комплексного анализа всех составляющих устойчивого развития компании стало проведение итоговой оценки соответствия АО «Лидер-Компаунд» особенностям стратегического управления устойчивым развитием малыми и средними предприятиями на основе таблицы 1. На рисунке 2 представлены результаты экспертной оценки данных особенностей по 5-балльной шкале, где оценка «5» характеризует полное соответствие критерию, а оценка «0» – полное несоответствие. В качестве экспертов выступали руководители и специалисты структурных подразделений данного предприятия (20 % от общей численности персонала – 15 чел.).

Вовлеченность персонала / Staff involvement

Высокая чувствительность к изменениям внешней среды / High sensitivity to changes in the external environment

Упрощенная аналитика / Simplified analytics

Оперативное принятие решений / Quick decision-making

Малый объем документации / Small amount of documentation

Высокие риски / High risks

Повышенная восприимчивость к инновациям / Increased susceptibility to innovation

Краткосрочность / Short-termism

Высокая гибкость / High flexibility

Высокая конкуренция / Intense competition

—♦— Соответствие субъекту малого предпринимательства / Features of strategic management of a small business enterprise

—■— АО «Лидер-Компаунд» / JSC Leader-Compound

Р и с. 2. Оценка соответствия АО «Лидер-Компаунд» особенностям стратегического управления малыми и средними предприятиями, баллы

F i g. 2. Assessment of compliance of JSC Leader-Compound with the features of strategic management of small and medium-sized enterprises, points

Представленная на рисунке 2 диаграмма-паутина позволяет сделать следующие выводы:

– компания в силу сложности и уникальности применяемой технологии в российских условиях не имеет высокой чувствительности к изменениям внешней среды за исключением такого фактора, как стоимость сырья и материалов;

– риски в деятельности компании достаточно многочисленны, но не настолько критичны, как это свойственно малым предприятиям;

– оперативность принятия решений в компании не соответствует скорости, сравнимой с субъектами малого и среднего предпринимательства, в силу того, что компания является акционерным обществом, следовательно, большинство принципиальных решений, в первую очередь стратегической направленности, принимается советом директоров и на акционерном собрании;

– вовлеченность персонала в процесс принятия решений, в отличие от традиционной для субъектов малого и среднего предпринимательства, недостаточно высокая.

В связи с этим у АО «Лидер-Компаунд» имеется ряд особенностей, позитивно отличающих его от низкого уровня развития стратегического управления в компаниях малого и среднего бизнеса. Этому во многом способствуют отраслевые особенности его функционирования, а также накопленный положительный опыт развития кабельного производства в Республике Мордовия.

Результаты проведенного анализа стратегического управления устойчивым развитием АО «Лидер-Компаунд» позволяют предложить процесс разработки и реализации стратегии его устойчивого развития по следующим этапам.

Этап 1. Формирование концепции устойчивого развития на основе анализа социальных, экологических и экономических аспектов деятельности компании. На этом этапе предусматривается генерация концептуальных идей и формирование единого подхода в области устойчивого развития компании.

Этап 2. Прогнозирование ключевых аспектов устойчивого развития региона и отрасли на основе анализа факторов внешней и внутренней среды. Данное прогнозирование предлагается осуществлять с учетом экономических, экологических, управленческих и социальных факторов внутренней среды на основе их систематизации.

Этап 3. Оценка состояния факторов и степени их влияния на компанию. Данную оценку необходимо проводить с позиции определения степени их воздействия на устойчивое развитие компании. Для этого целесообразно разработать специальную интегральную оценку, учитывающую специфику деятельности компании (табл. 3).

Т а б л и ц а 3. Рекомендуемая модель интегральной оценки уровня устойчивого развития малых и средних предприятий

T a b l e 3. Recommended model for the integrated assessment of the level of sustainable development of small and medium-sized enterprises

Предлагаемая модель может и должна быть адаптирована для оценки деятельности конкретного предприятия с позиции специфики, наличия и доступности соответствующей информации по отдельным показателям.

Для расчета обобщенного интегрального показателя уровня устойчивого развития предлагается использовать следующую математическую модель, учитывающую составляющие устойчивого развития предприятия:

IУР = Iф-э ⋅ q1 + Iо-у ⋅ q2 + Iсоц ⋅ q3 + Iэкол ⋅ q4, где q1, q2 q3 и q4 – весовые коэффициенты важности соответствующей составляющей , устойчивого развития предприятия, которые обладают свойствами 0 < qi < 1, их сумма не должна быть больше 1.

Так как устойчивое развитие предприятия определяется балансом его составляющих, то весовые коэффициенты будут следующими: q 1 – 0,27; q 2 – 0,07, а их сумма равна 0,34; q 3 и q 4 равны 0,33.

Д,анная модель является универсальной и может быть использована в практической деятельности как малых, так и средних предприятий.

Этап 4. Идентификация рисков и возможностей. Идентификация рисков АО «Лидер-Компаунд» в настоящее время проводится ежегодно в рамках составления годового отчета. В отчете лишь обозначаются риски, но не дается какая-либо оценка относительно степени их влияния на компанию в стратегической перспективе. Кроме того, стратегическое управление требует определения потенциальных возможностей развития, которые можно рассматривать в контексте отраслевого и/или регионального развития. На наш взгляд, на этом этапе необходимо проведение SWOT-анализа компании. Опираясь на идентифицированные в годовом отчете АО «Лидер-Компаунд» риски, проведем SWOT-анализ по состоянию на 2020 г. и его результаты представим в форме таблицы (табл. 4).

Этап 5. Разработка мероприятий по снижению рисков и реализации возможностей. На данном этапе требуется формирование программы внедрения принципов устойчивого развития в деятельности компании.

Этап 6. Формирование и размещение открытой отчетности в области устойчивого развития. Учитывая высокий уровень конкурентоспособности продукции предприятия наравне с ведущими зарубежными компаниями, для АО «Лидер-Компаунд» имеет определенную целесообразность формирование отчетности в области устойчивого развития по соответствующим международным стандартам (GRI, AA1000 и т. п.) и их размещение на зарубежных сайтах для привлечения новых стратегически важных клиентов.

Предложенный процесс разработки и реализации стратегии устойчивого развития позволит АО «Лидер-Компаунд» не только сформировать обоснованную по составляющим устойчивого развития стратегию, но и обеспечит возможность ее успешной реализации.

Т а б л и ц а 4. SWOT-анализ АО «Лидер-Компаунд»

T a b l e 4. SWOT analysis of JSC Leader-Compound

Возможности / Opportunities

Появление новых потребителей / Emergence of new consumers

Увеличение количества потребителей на внутреннем рынке / Increase in the number of consumers in the domestic market

Угрозы / Threats

Изменение таможенного законодательства / Changes in customs legislation Нестабильная экономическая ситуация в мире / Unstable economic situation in the world

Повышение качества продукции / Product quality improvement

Расширение ассортимента продукции и списка предоставляемых услуг / Expansion of the range of products and services provided

Повышение объемов производства / Increase in production volumes

Диверсификация производства / Diversification of production

Отсутствие российских конкурентов / Absence of Russian competitors

Демпинг цен, увеличение количества производителей и поставщиков на рынке / Price dumping, increase in the number of manufacturers and suppliers in the market Потеря потребителей вследствие поставки некачественной продукции / Loss of consumers due to the supply of low-quality products

Невозврат возрастающей дебиторской задолженности / Failure to repay increasing receivables

Высокая зависимость от зарубежных поставщиков сырья / Heavy dependence on foreign suppliers of raw materials

Сильные стороны / Strengths

Силы и возможности / Strengths and Opportunities

Силы и угрозы / Strengths and Threats

Инновационность продукта / Product innovativeness

Высокое качество выпускаемой продукции / High quality of products

Хорошая репутация / Good reputation

Высокий кадровый потенциал / High human resources capacity

Возможность снижения себестоимости продукта / Possibility to reduce the cost of the product

Возможность снижения цены на продукт / Possibility to reduce the price of the product Реализация мер внутреннего контроля / Implementation of internal control measures

Внедрение комплекса мер для защиты информации / Introduction of a set of measures to protect information

Повышение репутации и конкурентоспособности компании благодаря повышению качества и ассортимента продукции на традиционном рынке / Enhancing the reputation and competitiveness of the company by improving the quality and range of products in the traditional market

Выход на зарубежный рынок при снижении себестоимости продукции / Entering the foreign market while reducing the cost of production

Освоение новых рынков на основе стратегии диверсификации / Entering new markets following the strategy of diversification

Повышение открытости информации о компании в области устойчивого развития / Increasing the transparency of information about the company regarding sustainable development

Поддержание высокого качества при одновременном снижении себестоимости на основе бережливого подхода позволит усилить рыночные позиции / Maintaining high quality while reducing costs through lean production will make it possible to strengthen the market position

Внедрение принципов устойчивого развития в стратегическое управление компанией создаст условия для своевременного предотвращения потенциальных угроз / Introduction of sustainable development principles into the strategic management of the company will create conditions for timely prevention of potential threats

Окончание табл. 4 / End of table 4

Слабые стороны / Weaknesses

Слабость и возможности / Weaknesses and Opportunities

Слабость и угрозы / Weaknesses and Threats

Несовершенство системы внутреннего контроля / Imperfection of the internal control system

Ошибки функционирования компьютерных систем / Errors in the functioning of computer systems

Низкая обеспеченность собственными средствами / Limited availability of own funds Низкая производственная рентабельность вследствие постоянного обновления технологий и продукции / Low production profitability due to constant updating of technologies and products Снижение уровня оплаты труда работников / Decrease in the level of remuneration of employees

Успешное завершение освоения новой продукции позволит оптимизировать себестоимость и снизить цены на продукцию, повысить производственную рентабельность, снизить финансовую зависимость и повысить уровень оплаты труда работников / Successful completion of the development of new products will make it possible to optimize the cost and reduce the prices of products, as well as to increase production profitability, reduce financial dependence and raise the level of remuneration of employees

При влиянии внешних угрожающих факторов на компанию может возникнуть кризисная ситуация, в которой необходимо будет выявлять и сокращать производственные потери, активизировать работу с дебиторами, повышать вовлеченность персонала и его удовлетворенность работой / When external threatening factors affect the company, a crisis situation may arise in which it will be necessary to identify and reduce production losses, intensify work with debtors, and increase employee engagement and job satisfaction

Обсуждение и заключение. Таким образом, авторами проведен анализ нормативно-правовых документов, регламентирующих деятельность малого и среднего бизнеса как в Российской Федерации, так и в странах Европейского союза. Дан критический обзор научных разработок отечественных и зарубежных авторов в области устойчивого развития в целом, и в сфере малого и среднего бизнеса в частности.

В процессе исследования установлены особенности стратегического управления малыми и средними предприятиями: высокая чувствительность к изменениям внешней среды, повышенная восприимчивость к инновациям, высокие риски и конкуренция, малый объем документации, вовлеченность персонала и др. Была дана итоговая оценка соответствия исследуемого предприятия особенностям стратегического управления устойчивым развитием малыми и средними предприятиями. Выявлены его сильные и слабые стороны, а также угрозы и возможности с помощью инструмента стратегического управления (SWOT-анализа). Предложена модель интегральной оценки уровня устойчивого развития малых и средних предприятий и процесс разработки и реализации стратегии устойчивого развития предприятий малого бизнеса, включающий следующие этапы: формирование концепции устойчивого развития; прогнозирование ключевых аспектов устойчивого развития региона и отрасли; оценка состояния факторов и степени их влияния на компанию;

У^У -идентификация рисков и возможностей; разработка мероприятий по снижению рисков и реализации возможностей; формирование и размещение открытой отчетности в области устойчивого развития.

Дальнейшие исследования в данной научной сфере будут затрагивать проблемы, возникающие в деятельности предприятий малого и среднего бизнеса под воздействием быстро меняющихся факторов внешней среды, а именно: роста инфляции, пандемии, высокой миграции населения и сложности, связанной с поиском молодых квалифицированных специалистов.

Полученные в процессе исследования результаты могут быть использованы в практике стратегического управления устойчивым развитием предприятий малого и среднего бизнеса в любой сфере деятельности.

Список литературы Стратегическое управление устойчивым развитием предприятий малого бизнеса

- Competitiveness, Sustainable Development and Import Substitution Problems in the Russian Federation / T. A. Salimova, N. D. Gouskova, L. Fedoskina, I. A. Gorin // Journal of Applied Economic Sciences. - 2017. - Т. 12, no. 4 (50). - Pp. 1148-1161. - URL: http://ces-maa.org/Docs/JAES%20Summer%20Xn%204(50)2017.pdf (дата обращения: 08.06.2020).

- Waste Management in Green and Smart Cities: a Case Study of Russia / Z. Minga-leva, N. Vukovic, I. Volkova, T. Salimova. - DOI 10.3390/su12010094 // Sustainability. -2020. - Vol. 12, no. 1. - Pp. 1-17. - URL: https://www.mdpi.com/2071-1050/12/1/94 (дата обращения: 07.12.2020).

- Towards Sustainable Development Via Enhancing Viability of Small Businesses Through Lending: A Case Study / A. Seisenbayeva, N. A. Gumar, M. Imramziyeva [et al.] // Journal of Security and Sustainability Issues. - 2020. - Vol. 9, issue 3. - Pp. 943-950. -URL: https://journals.lka.lt/journal/jssi/article/677/info (дата обращения: 05.05.2020).

- Towards a Methodology of Sustainable Competitiveness of Organization / T. A. Sa-limova, L. I. Biryukova, A. T. Shilkina, E. V. Khakhaleva // International Journal of Civil Engineering and Technology. - 2018. - Vol. 9, issue 11. - Pp. 161-172. - URL: https://www. researchgate.net/publication/329732083_Towards_a_methodology_of_sustainable_com-petitiveness_of_organization (дата обращения: 22.01.2020).

- Cantele, S. Is Sustainability a Competitive Advantage for Small Businesses? An Empirical Analysis of Possible Mediators in the Sustainability-Financial Performance Relationship / S. Cantele, A. Zardini. - DOI 10.1016/j.jclepro.2018.02.016 // Journal of Cleaner Production. - 2018. - Vol. 182. - Pp. 166-176. - URL: https://www.sciencedirect.com/ science/article/pii/S0959652618303202?via%3Dihub (дата обращения: 08.06.2020).

- Environment and Sustainable Development / edited by M. Klavins, W. Leal Filho, Janis Zaloksnis. - Riga : Fcademic Press of University of Latvia, 2010. - 300 p. - URL: https://issuu.com/janisbrizga/docs/e-sd-druka (дата обращения: 08.06.2020).

- Virtanen, P. K. Introduction: Toward More Inclusive Definitions of Sustainability Current Opinion in Environmental / P. K. Virtanen, L. Siragusa, H. Guttorm. - DOI 10.1016/j. cosust.2020.04.003 // Sustainability.. - 2020. - Vol. 43. - Pp. 77-82. - URL: https://www. sciencedirect.com/science/article/pii/S1877343520300300 (дата обращения: 07.12.2020).

- Багровникова, А. Н. Вопросы моделирования экономической устойчивости развития предприятия / А. Н. Багровникова // Социально-экономическое управление: теория и практика. - 2019. - № 4 (39). - С. 5-9. - URL: https://istu.ru/storage/documents/ izdat/seu/2019-4/Багровникова.pdf (дата обращения: 13.05.2020). - Рез. англ.

- Шевченко, И. В. Устойчивое развитие: мировой опыт и проблемы России / И. В. Шевченко // Региональная экономика: теория и практика. - 2007. - № 13. - С. 3-10. - URL: https://www.fin-izdat.ru/journal/region/detail.php?ID=7912 (дата обращения: 18.04.2020).

- Lahti, T. A Definition and Theoretical Review of the Circular Economy, Value Creation, and Sustainable Business Models: Where are we now and Where Should Research Move in the Future? / T. Lahti, J. Wincent, V. Parida. - DOI 10.3390/su10082799 // Sus-tainability. - 2018. - Vol. 10, issue 8. - URL: https://www.mdpi.com/2071-1050/10/8/2799 (дата обращения: 19.04.2020).

- Коваль, А. Л. Факторы устойчивого развития транспортных предприятий / А. Л. Коваль, А. А. Степнова, Н. А. Щербакова // Транспортное дело России. - 2018. -№ 6. - С. 246-248. - URL: http://www.morvesti.ru/izdaniya/tdr/archive/2018/06.php (дата обращения: 29.04.2020). - Рез. англ.

- Погорянская, А. Г. Устойчивое развитие как результирующий фактор эффективной хозяйственной деятельности / А. Г. Погорянская, В. А. Крахина // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. -2018. - № 10. - С. 78-81. - URL: https://www.elibrary.ru/item.asp?id=35021136 (дата обращения: 20.04.2020). - Рез. англ.

- Басова, М. М. Роль стратегического баланса экономических, экологических и социальных аспектов устойчивого развития ПАО «ФСК ЕЭС» / М. М. Басова. -DOI 10.17747/2311-7184-2018-1-16-20 // Стратегии бизнеса. - 2018. - № 1 (45). -С. 16-20. - URL: https://www.strategybusiness.ru/jour/article/view/397 (дата обращения: 28.04.2020). - Рез. англ.

- Табурчак, П. П. Механизм устойчивого развития предприятия с использованием его организационного потенциала / П. П. Табурчак, М. А. Микитась // Управление экономическими системами: электронный научный журнал. - 2012. -№ 4 (40). - URL: http://uecs.ru/index.php?option=com_flexicontent&view=items& id=1311:2012-04-28-09-32-19 (дата обращения: 12.04.2020). - Рез. англ.

- Шилова, А. М. Концептуализация понятия «устойчивое развитие промышленного предприятия» / А. М. Шилова // Master's Journal. - 2014. - № 2. - С. 287-296. -URL: http://vestnik.pstu.ru/mj/archives/?id=&folder_id=4322 (дата обращения: 12.09.2020). - Рез. англ.

- Laureen, E. Global Governance and Sustainability Indicators: The Politics of Expert Knowledge / E. Laureen. - DOI 10.4337/9781783472352.00027 // Handbook of Critical Policy Studies. - 2016. - Pp. 341-357. - URL: https://www.elgaronline.com/view/ed-coll/9781783472345/9781783472345.xml (дата обращения: 12.09.2020).

- Гордиенко, А. А. Влияние стратегии устойчивого развития на деятельность нефтегазовых компаний / А. А. Гордиенко, К. В. Грохотова, И. Б. Королева // Global and Regional Research. - 2019. - Т. 1, № 3. - С. 225-232. - URL: http://grr-bgu.ru/reader/ article.aspx?id=23201 (дата обращения: 18.06.2020). - Рез. англ.

- Титов, В. С. Особенности стратегического управления малым предприятием / В. С. Титов, А. Хайдар, А. А. Кузнецов // Вестник Российского университета дружбы народов. Серия: Инженерные исследования. - 2009. - № 4. - С. 123-125. -URL: http://journals.rudn.ru/engineering-researches/article/view/4831 (дата обращения: 10.09.2020).

- Мильнер, Б. Малый бизнес: проблемы организации и управления / Б. Мильнер, Т. Орлова // Проблемы теории и практики управления. - 2013. - № 4. - С. 18-30. -URL: https://ptpmag.ru/malyj-biznes-problemy-organizacii-i-upravlenija/ (дата обращения: 18.09.2020).

- Мосина, Е. А. Региональное малое предпринимательство: необходимые условия и перспективы развития / Е. А. Мосина. - DOI 10.17922/2071-3665-2016-15-1-17-23 // Социальная политика и социология. - 2016. - № 1 (114). - C. 17-23. - URL: https://rgsu. net/netcat_files/multifile/5219/SP_1_2016_V_PEChAT_.pdf (дата обращения: 28.04.2020).

- Фадеева, Е. А. Особенности стратегического управления малыми предприятиями в современных условиях / Е. А. Фадеева, А. А. Маргарян // Бизнес. Образование. Право. -2015. - № 1 (30). - С. 56-59. - URL: http://vestnikvolbi.ru/webarchive/130/yekonomicheskie-nauki/osobennosti-strategicheskogo-upravlenija.html (дата обращения: 20.05.2020).