Стратегии российских торговых сетей сегмента бытовой техники

Автор: Алешков А.В., Бурик М.В., Никулина Ю.С.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Проблемы и перспективы социально-экономического развития России и Дальнего Востока

Статья в выпуске: 2, 2021 года.

Бесплатный доступ

В статье рассматриваются три возможные стратегии российских торговых сетей сегмента бытовой техники на локальном рынке г. Хабаровска, опирающиеся на статистические данные и современные тенденции развития рынка. Показано, что наиболее благоприятной моделью развития рынка бытовой техники станут инвестиции торговых сетей в собственное ее производство.

Тенденции развития рынка, торговые сети, стратегии, сегмент бытовой техники, инвестиции

Короткий адрес: https://sciup.org/143177832

IDR: 143177832 | УДК: 339.3 | DOI: 10.38161/2618-9526-2021-2-04-19

Strategies of Russian retail chains in the household appliances segment

The article considers three possible strategies of Russian retail chains of the household appliances segment in the local market of Khabarovsk, based on statistical data and current market trends. It is shown that the investment of retail chains in their own production will be the most favorable model for the development of the household appliances market

Текст научной статьи Стратегии российских торговых сетей сегмента бытовой техники

В современной рыночной экономике торговым сетям отводится ключевая роль в кластере розничной торговли. Мировая и российская практика убедительно доказывает, что синтез магазинов в сеть является наиболее эффективным путем развития ритейла, что преимущественно обусловлено максимальной скоростью возврата денежных активов по сравнению с несетевыми торговыми предприятиями, в том числе за счет более успешной конкуренции, снижения издержек обращения и высокого уровня менеджмента на всех этапах управлениях [1].

Даже в условиях кризиса и эпидемии коронавируса выручка крупнейших торговых сетей России продолжила расти, а ее доля превысила знаковую величину – треть всех розничных продаж. При этом в Российской Федерации есть несколько рынков с практически 100%-ной сетевиза-цией. В первую очередь к ним относится сегмент бытовой техники, который остался наиболее стабильным на фоне локдауна экономики и по итогам 9 месяцев 2020 г. показал темпы роста втрое выше европейского [2]. Кроме того, ряд торговых сетей сегмента бытовой техники («М.Видео», «DNS», «Эльдорадо»), охватывают все федеральные округа России.

Целью исследования стали разработка и обоснование перспектив и моделей развития торговых сетей сегмента бытовой техники на локальном рынке г. Хабаровска. Объектом исследования выступили торговые сети сегмента бытовой техники. Предметом исследования явились стратегии и перспективы торговых сетей на рынке бытовой техники. В работе применены методы теоретического исследо- вания (анализ, синтез, сравнение, обобщение, моделирование, прогнозирование) и расчётные. Cтатистическая информация для исследования предоставлена аналитическим агентством InfoLine и каталогом организаций List-Org . Научная новизна исследования заключается в получении новых аналитических данных о розничных сетях сегмента бытовой техники и формулировании моделей их развития для российского и локального рынков г. Хабаровска.

На первом этапе исследования нами показана дискуссионность понятия бытовой техники вследствие различных интерпретаций этого термина как в научной литературе, так и в нормативных документах. Поэтому при определении понятия «бытовая техника» мы заглянули в лингвистическую сущность понятия «быт». Быт – повседневный привычный уклад жизни человека, в котором удовлетворяются его физиологические потребности, включающие потребности в пище, воде, сне и т.д. [3]. С этих позиций техника для кухни (приготовление пищи, ее сохранение), климатическая и уборочная техника (создание благоприятных условий существования) опосредованно удовлетворяют физиологические потребности. Но, например, смартфон или ноутбук не связаны с бытовой техникой, удовлетворяя потребности более высокого уровня (социальные потребности общения, потребности познания).

Аналитическая платформа GFK (Growth From Knowledge) предоставила примерные данные по объему рынка бытовой техники и электроники (эти два сегмента трудно отделимы друг от друга). Так, суммарный объем продаж в 2019 году в мире превысил 1 трлн. евро (1,01), в том числе крупной бытовой техники 177 млрд евро и около 90 млрд евро мелкой. По прогнозу, в 2020 г., несмотря на эпидемию коронавируса, этот сегмент ожидает небольшой рост, а ожидаемые показатели по крупной и мелкой бытовой технике превысят 187 и 97 млрд долл. соответственно [4].

На следующем этапе исследования установлено, что для мирового рынка бытовой техники характерно отсутствие доминирующего лидера в сетевом ритейле, в противовес, например, розничной торговле продовольственными товарами, где таким лидером является Walmart. Наиболее крупными торговыми сетями по продажам бытовой техники, представленной одновременно в нескольких странах, является немецкий Media-Saturn-Holding, успешно развивающий в Евросоюзе два бренда – Saturn и MediaMarkt (более 700 магазинов) и Best Buy, действующий на территории США и Канады (более 1150 магазинов) [5].

Для отечественного рынка бытовой техники сегодня основной чертой является консолидация активов. Так, непрофильный инвестор в лице группы «Сафмар» М. Гуцериева, скупив за 3 года четырех крупнейших ретейлеров («М.Видео», «Эльдорадо», «Техносилу» и магазины немецкой сети «MediaMarkt»), консолидировал 31% рынка бытовой техники и электроники. На втором месте следует владивостокская сеть «DNS» с долей около 13% [6, 7].

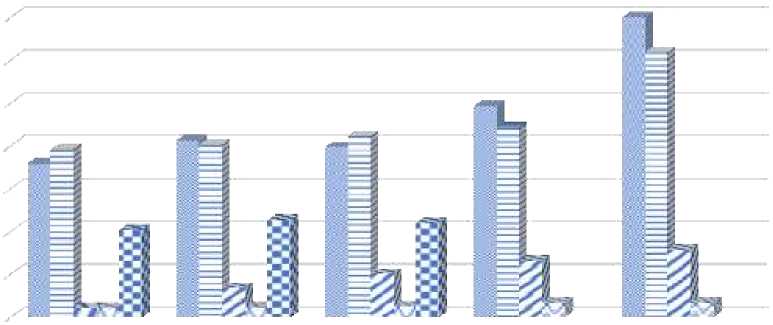

Суммарная выручка четырех ключевых игроков на рынке бытовой техники в 2019 году составила 755 млрд. руб. (рисунок 1).

350 000

300 000

«5

a 250 000

| 200 000

S 150 000

3 100 000

m

50 000

2015 2016 2017 2018 2019

^ М.Видео ДНС ^ Ситилинк RBT ^ Эльдорадо

Рисунок 1 – Выручка ключевых торговых сетей сегмента бытовой техники в России за 2015-2019 гг., млн. руб. [8]

Суммарные объемы валовой прибыли средний уровень торговой наценки 23,0%.

в 2019 г. составили 173,5 млрд. руб., а К 2018 г. крупнейшим торговым сетям в

области розничных продаж бытовой техники удалось выйти на уровень безубы- точности (рисунок 2).

® М.Видео ДНС РБТ Ситилинк J Эльдорадо

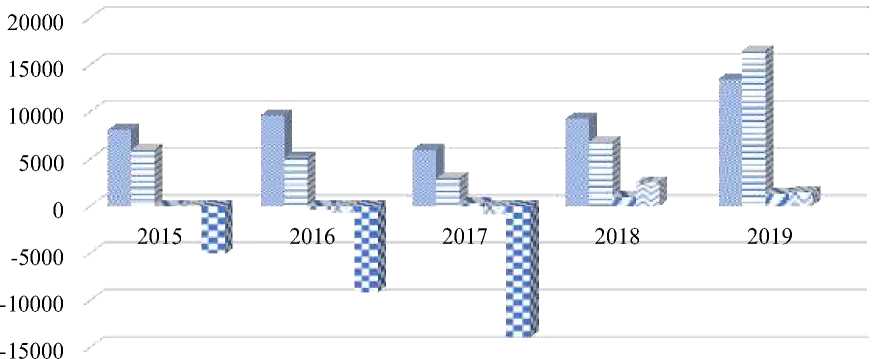

Рисунок 2 – Прибыль от продаж ключевых торговых сетей сегмента бытовой техники в России за 2015-2019 гг., млн. руб. [8]

Суммарная их прибыль в 2019 г. составила 34,7 млрд руб., что позволило рассчитать усредненное значение уровня рентабельности – 4,6%.

На следующем этапе была рассмотрена деятельность торговых сетей сегмента бытовой техники, дислоцированных в Дальневосточном Федеральном округе (ДФО). ДФО занимает площадь более 40% территории РФ, на которой проживает всего 5,5% ее населения. Среди 11 субъектов РФ, входящих в состав ДФО, нет ни одного города-миллионника. Столь слабая населенность накладывает отпечаток на локацию фирменных магазинов торговых сетей бытовой техники «DNS», «М.Видео» и «Эльдорадо», которые размещены почти исключительно в крупных городах.

Это определяет стратегии входа федеральных торговых сетей в ДФО преимущественно не в качестве гипермаркетов, а виде супермаркетов, а еще чаще дискаунтеров, при наличии определённого количества локальных торговых сетей, составляющих им конкуренцию. При этом сегодня для ДФО характерно почти полное отсутствие торговых сетей межрегионального значения, а в крупных городах (Хабаровск, Южно-Сахалинск, Благовещенск, Владивосток) сосредоточены магазины сегмента бытовой техники как федеральных, так и локальных торговых сетей. Необходимо отметить полный уход с рынка торговой сети «ВЛазер», которая, будучи рассредоточена по Приморскому и Хабаровскому краям, сегодня осталась лишь в формате мелкого сервисного центра. До сих пор действует региональная розничная торговая сеть «Домотехника», магазинов которой становится все меньше (сегодня их 29), а объемы выручки не выдерживают конкуренции с федеральными ритейлерами. Данные обстоятельства позволяют предположить дальнейшее сокращение числа магазинов в розничной торговой сети «Домотехника», возможно, и сокращение географии присутствия.

В Хабаровском крае ситуация с торговыми сетями сегмента бытовой техники, примерно аналогична сложившейся в целом в ДФО, с той разницей, что наблюдается появление небольших магазинов от локальных торговых сетей г. Хабаровска в близлежащих населенных пунктах. В регионе представлены торговые сети «М.Видео» (г. Хабаровск), «DNS» (г. Хабаровск, г. Ванино, г. Советская гавань, г. Комсомольск-на-Амуре, г. Амурск), «RBT.ru» (г. Хабаровск, г. Николаевск-на-Амуре), «Эльдорадо» (г. Хабаровск), «ЭНКА-техника» (г. Хабаровск), «Народная компания – бытовая техника и элек- троника», (г. Хабаровск). При этом прослеживается корреляция зависимости численности населения города от количества магазинов бытовой техники в нем.

Большинство сетевых магазинов бытовой техники края сосредоточены в его столице – г. Хабаровске (таблица 2). Острой проблемой остается обеспечение населения сел и поселений Хабаровского края бытовой техникой: во многих сельских поселениях нет магазинов бытовой техники, и даже возможность заказать через интернет-магазин есть не всегда, во-первых, вследствие отсутствия интернета в некоторых населенных пунктах, во-вторых, вследствие сложности и дороговизны доставки.

Таблица 2 – Торговые сети бытовой техники в г. Хабаровске

|

№ |

Наименование торговой сети |

Статус торговой сети |

Число магазинов торговой сети в г. Хабаровск |

|

1. |

«ЭНКА-техника» |

Городская |

5 |

|

2. |

«Народная компания – бытовая техника и электроника» |

Городская |

4 |

|

3. |

«Домотехника» |

Региональная (ДФО) |

2 |

|

4. |

«DNS» (включая Технопоинт) |

Федеральная |

14 |

|

5. |

«Эльдорадо» |

Федеральная |

2 |

|

6. |

«RBT.ru» |

Федеральная |

2 |

|

7. |

«Bork» |

Федеральная |

1 |

|

8. |

«М.Видео» |

Федеральная |

3 |

|

9. |

Позитроника |

Федеральная |

1 (пункт выдачи) |

Среди сетевых магазинов бытовой техники в городе преобладают входящие в федеральные торговые структуры магазины «DNS». Возможно, это является следствием развития сети из Владивостока на запад, а не наоборот, что характерно для пришедших позднее «Эльдорадо» (5,9%), а затем «М.Видео» (8,8%). В то же время второе и третье места занимают давно известные хабаровчанам торговые сети местных предпринимателей – «ЭНКА-техника» (14,7%) и «Народная компания – Бытовая техника и электроника» (11,8%). В меньшей степени на рынке представлены магазины торговых сетей «RBT.ru» и «Домотехники» – по 5,9%.

Распределение магазинов бытовой техники по районам города неравномер- ное, так Краснофлотский и Индустриальный районы очень бедны магазинами торговых сетей, в то же время в них прожи- вает 312 тыс. человек, что превышает половину населения города (таблица 3).

Таблица 3 – Распределение магазинов по районам г. Хабаровска

|

Район |

Численность проживающих, тыс. чел. |

Структура численности, % |

Число магазинов бытовой техники |

Структура числа магазинов |

Предложения |

|

Железнодорожный |

150,4 |

24,4 |

5 |

15,1 |

оставить на прежнем уровне |

|

Индустриальный |

222,1 |

36,0 |

5 |

15,1 |

увеличить число магазинов |

|

Кировский |

53,2 |

8,6 |

1 |

3,0 |

увеличить число магазинов |

|

Краснофлотский |

89,8 |

14,5 |

2 |

6,1 |

увеличить число магазинов |

|

Центральный |

100,9 |

16,4 |

20 |

60,6 |

уменьшить число магазинов |

Считаем, что увеличение числа торговых точек в Индустриальном, Краснофлотском и Кировском районах не только повысит доступность бытовой техники для потребителя, но и, возможно, уменьшит ее стоимость за счет меньшей арендной платы в удаленности от центра города.

На заключительном этапе исследования нами были сформулированы перспективы поведения розничных торговых сетей сегмента бытовой техники:

Расширение экспансии федеральных торговых сетей сегмента бытовой техники, что приведет к формированию чистой олигополистической модели на локальном рынке г. Хабаровска и поставит в очень затруднительное положение локальных игроков «ЭНКА-техника» и «Народная компания».

Максимальное внедрение инструментов омниканальности, как маркетинговая стратегия. Перспектива омиканальности определена общемировыми тенденциями развития ритейла, в самое ближайшее время обязательно должна включать данные о покупателе: имя-отчество – для обращения, область интересов (история покупок) – в соответствии с историей покупок за весь возможный период, номер сотового телефона, ID в приложении для смартфона, номер и данные банковской карты (с учетом защищенности). В долгосрочной перспективе возможно обогащение этой информации данными о связях покупателя (друзья, родственники) и превращения приложения интернет-магазина в аналог социальной сети, например, для быстрого обмена отзывами.

Изменение форматов розничных торговых сетей бытовой техники, связанное, во-первых, с эпидемией коронавируса, во-вторых, с цифровизацией торговли. Нам представляется, что на рынке г. Хабаровска бренд «Эльдорадо» свернет свой формат гипермаркета до DarkStore или дискаунтера, если изменится ценовая политика связки «М.Видео-Эльдорадо» (в настоящий момент цены в магазинах обоих брендов идентичны). Возможно, торговая сеть «RBT.ru» также перестанет именовать свои магазины дискаунтерами, переведя в формат супермаркета или гипермаркета.

в краткосрочной перспективе (0-3 года):

Ожидаемое падение продаж вследствие сокращения реальных доходов населения, вызванных эпидемией коронавируса, приведет к активному применению торговыми сетями сегмента бытовой техники маркетинговых стратегий стимулирования продаж. Однако, вероятнее всего, они не принесут желаемого результата, что заставит ритейлеров все-таки незначительно снизить цены на продукцию, уронив рентабельность в 2020 г. практически до 0%.

Перераспределение покупателей бытовой техники между розничной и цифровой торговлей в пользу последней. Нами предложено насколько технологий, которые позволят увеличить торговым сетям бытовой техники объемы и долю продаж в интернет-магазинах:

бесплатная доставка до двери всех товаров стоимостью выше определённого уровня;

разработка «виртуальных магазинов» федеральными ритейлерами. Вероятно, локальные компании подобную технологию в ближайшее время не поднимут, что еще в большей степени усложнит их положение;

разработка «виртуального помощника», или «виртуального консультанта»;

активное участие в продвижении интернета и сотовой связи в труднодоступные районы Хабаровского края в рамках целевых федеральных или краевых программ [9];

инициатива обучения отдельных социальных групп населения основам интернета.

Внешняя угроза – усиление конкуренции со стороны «традиционных» интернет-магазинов и онлайн-площадок типа Wildberries, Ozon, Aliexpress – на фоне низкого уровня рентабельности не позволит ритейлерам сегмента бытовой техники расширить сеть розничных магазинов, в которых нуждается г. Хабаровск.

Расширение представленности в агрегаторах.

При этом нами было предложено и рассчитано 3 модели стратегического развития торговых сетей сегмента бытовой техники:

Модель «Сохранение status quo» (существующего положения). Данная модель реализуется на практике при условии со- Остальные факторы, влияющие на их дея-хранения темпов прироста выручки тор- тельность, остаются неизменными (таб-говых сетей сегмента бытовой техники. лица 4).

Таблица 4 – Описание модели развития торговых сетей сегмента бытовой техники «Сохранение status quo»

|

Характеристики модели |

Описание характеристик |

|

Ключевой фактор |

Темп прироста выручки |

|

Внутренние предпосылки для доминирования модели |

|

|

Внешние предпосылки для доминирования модели |

|

|

Достижение ключевых показателей |

1. Доминирование на рынке 2-4 федеральных торговых сетей при уничтожении торговых сетей регионального и локального уровня |

|

Последствия для России |

(в целом неблагоприятные)

|

|

Последствия для г. Хабаровска |

тия магазинов локальных сетей)

|

|

Вероятность сценария |

Около 70% (экспертная оценка автора) |

|

В контексте |

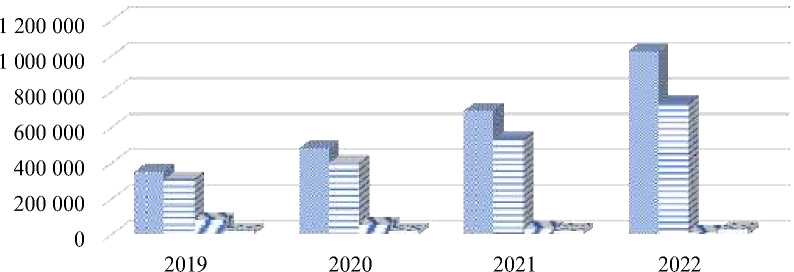

реализации этой модели На рисунке 3 нами представлена про- |

делей использовались линейные функции.

к R

И

^ М.Видео ДНС \ Ситилинк RBT

Рисунок 3 – Прогноз выручки крупнейших ритейлеров сегмента бытовой техники в 2020-2022 гг., млн. руб.

Фактически, крупных игроков на российском рынке бытовой техники останется двое – сеть «М.Видео-Эльдорадо» и «ДНС», так как товарооборот прочих сетей будет составлять в десятки раз меньше.

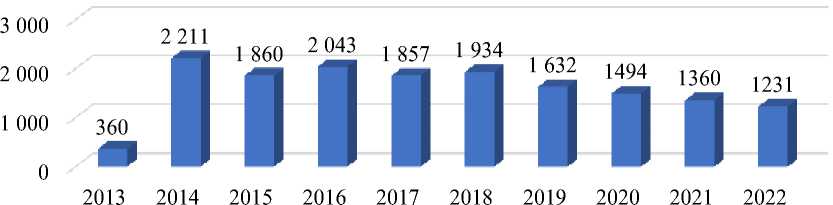

Для игроков локального уровня, магазинов сети «ЭНКА-техника» в этой модели не прогнозируется существенного роста выручки (рисунок 4), что является неблагоприятным фактором на фоне существенного роста этого показателя у федеральных торговых сетей сегмента бытовой техники.

2 491

2 500

2 000

1 500

1 000

2294 2337 2364

497 1 656 1 800 2 026 2 111 2 236

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Рисунок 4 – Прогнозная модель выручки торговой сети «ЭНКА-техника» в 2020-2022 гг., млн. руб.

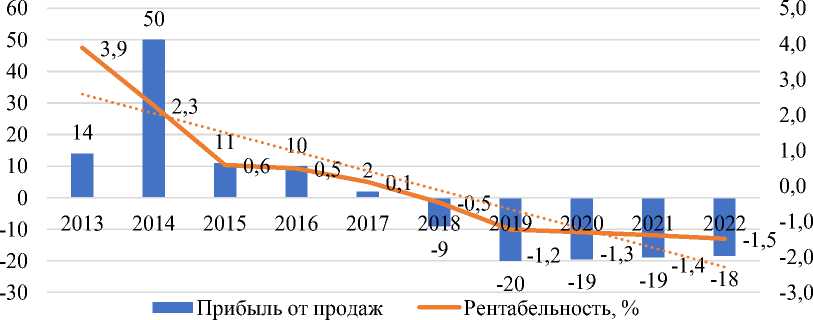

Гораздо хуже ситуация обстоит со вторым локальным игроком на рынке бытовой техники г. Хабаровска – «Народная компания». Прогноз показывает, что эта торговая сеть в краткосрочной перспективе «прося- дет» по всем показателям, что, скорее всего, приведет к ее уходу с рынка. Так, объемы выручки продолжат снижаться (рисунок 5).

Рисунок 5 – Прогнозная модель выручки торговой сети «Народная компания» в 2020-2022 гг., млн. руб.

Торговой сети «Народная компания»

убытки продолжат расти год от года (рису- не удастся достигнуть точки безубыточно- нок 6).

сти, и, с большой долей вероятности, ее

Рисунок 6 – Прогноз прибыли (убытка) от продаж и рентабельности торговой сети «Народная компания» в 2020-2022 гг.

Анализ показывает, что локальным торговым сетям бытовой техники практически нечем будет выдерживать конкуренцию с федеральными, что в долгосрочной перспективе (а в отношении «Народной компании» и в краткосрочной) позволяет прогнозировать их закрытие путем поглощения.

Таким образом, в долгосрочной перспективе ситуация будет развиваться следующим образом. Рынок г. Хабаровска покинет региональный оператор «Домотех-ника» (вследствие крайне неблагоприятных финансовых показателей), и, скорее всего, «Народная компания – Цифровая и бытовая техника», в конце 2020 г. лишившаяся генерального директора. На их площади при- дут магазины торговой сети «М.Видео» (наиболее вероятно) или «ЭНКА-техника» (менее вероятно, но возможно). Данная ситуация формально оставит на рынке бытовой техники г. Хабаровска только четырех игроков – «М.Видео» (в связке с «Эльдорадо»), их основного конкурента «DNS», а также «RBT.ru» и местную торговую сеть «ЭНКА-техника», которой в этой ситуации придется приложить максимум усилий, чтобы удержаться на рынке. Это приведет к смене модели рынка бытовой техники в городе от олигополистической конкуренции к чистой олигополии.

Модель «Собственное производство бытовой техники». В данной модели клю- чевым фактором развития торговых сетей сегмента бытовой техники является рост доли собственного производства бытовой техники. Это наиболее благоприятный сценарий по совокупности внешних (импорто-замещение) и внутренних (прибыль) фак- торов. Вероятность реализации этой стратегии низкая и зависит преимущественно от внешних факторов, а не от инициативы торговых сетей. Основные характеристики данной модели представлены в таблице 5.

Таблица 5 – Описание модели развития торговых сетей сегмента бытовой техники «Собственное производство»

|

Характеристики модели |

Инвестиции в собственное производство бытовой техники и электроники |

|

Ключевой фактор |

Рост доли собственного производства бытовой техники |

|

Внутренние предпосылки |

|

|

Внешние предпосылки для доминирования модели |

|

|

Достижение ключевых показателей |

|

|

Последствия для России |

(в целом позитивные)

|

|

Последствия для г. Хабаровска |

1 Закрытие магазинов локальных сетей бытовой техники (вследствие недостаточ ности ресурсов для открытия собственного производства ли сборки). 2 Снижение стоимости бытовой техники отечественных брендов. |

|

Вероятность сце нария |

10% |

Из торговых сетей федерального уровня только у «DNS» имеется собственное сборочное производство электроники (компьютеры и ноутбуки). Его слабыми сторонами являются использование деталей и комплектующих импортного производства (преимущественно КНР) и относительно невысокий процент потребителей, удовлетворенных качеством техники. Бытовая техника при этом не собирается.

«М.Видео» на 2020 г. не имеет собствен- ных производств.

Расчет данной модели для торговой сети «М.Видео» позволяет предположить 70%-ный рост выручки к 2025 году и существенное улучшение финансового состояния за счет роста уровня рентабельности с 3,8% в 2019 г. до 8,4% в 2025 г., когда компанией уже будут полностью погашены заемные средства (таблица 6).

Таблица 6 – Прогноз финансового состояния торговой сети «М.Видео» в случае инвестирования в собственное производство бытовой техники, до 2025 г., млн. руб.

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

выручка |

349 669 |

350 000 |

420000 |

420000 |

490000 |

560000 |

595000 |

|

себестоимость |

260 685 |

260 000 |

310 000 |

310000 |

360 000 |

410 000 |

435 000 |

|

валовая прибыль |

88 984 |

89 000 |

110 000 |

110 000 |

130 000 |

150 000 |

160 000 |

|

выплата кредита |

0 |

8928 |

8928 |

8928 |

8928 |

8928 |

0 |

|

коммерческие расходы |

75 540 |

75000 |

85000 |

85000 |

95000 |

105000 |

110000 |

|

прибыль |

13444 |

5072 |

16 072 |

16072 |

26072 |

36072 |

50 000 |

|

рентабельность, % |

3,8 |

1,4 |

3,8 |

3,8 |

5,3 |

6,4 |

8,4 |

Падение рентабельности в 2021 г. обусловлено инвестированием в развитие собственного производства, период строительства которого ориентировочно 12 месяцев. Таким образом, первая бытовая техника сойдет с конвейера не раньше 2021 г., что и станет доминирующим фактором увеличения рентабельности торговой сети. Примерно аналогичная ситуация ожидает и торговую сеть «DNS» (таблица 7).

Таблица 7 – Прогноз финансового состояния торговой сети «DNS» в случае инвестирования в собственное производство бытовой техники, млн. руб.

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

выручка |

309219 |

309 000 |

365000 |

365000 |

421000 |

477000 |

526000 |

|

себестоимость |

249252 |

249 000 |

289 000 |

289000 |

329 000 |

369 000 |

404 000 |

|

валовая прибыль |

59967 |

60 000 |

76 000 |

76 000 |

92 000 |

108 000 |

122 000 |

|

выплата кредита |

0 |

7884 |

7884 |

7884 |

7884 |

7884 |

0 |

|

коммерческие и управленческие расходы |

43527 |

44000 |

52000 |

52000 |

60000 |

68000 |

75000 |

|

прибыль |

16440 |

8116 |

16 116 |

16116 |

24116 |

32116 |

47 000 |

|

рентабельность |

5,3 |

2,6 |

4,4 |

4,4 |

5,7 |

6,7 |

8,9 |

Расчет данной модели для торговой сети «DNS» позволяет предположить 70%-ный рост выручки к 2025 году и существенное улучшение финансового состояния за счет роста уровня рентабельности с 5,3% в 2019 г. до 8,9% в 2025 г., когда компанией уже будут полностью погашены заемные средства.

Отрицательными сторонами развития рынка бытовой техники по этой модели станет потеря конкурентоспособности тор- говых сетей, которые не смогут наладить собственное производство. Это касается как региональных, так и локальных торговых сетей, которые в еще более долгосрочной перспективе могут покинуть рынок. Таким образом, указанная стратегия, несмотря на очевидные преимущества для экономики страны в целом, в долгосрочной перспективе сводится к формированию олигополистической модели двух крупных торговых сетей бытовой техники, пред- ставленных практически на всех уровнях продаж, при отсутствии достойных федеральных и локальных конкурентов.

Модель «Перенос баланса деятельности в интернет» приведет к существенному падению выручки основных игроков рынка вследствие как жесткой конкуренции, так и внутренних потребительских мотивов. В этой модели доминирующим фактором, влияющим на развитие торговых сетей сегмента бытовой техники, является увеличение доли их продаж в собственных интернет-магазинах. Неблагоприятный сценарий для всех участников торговой деятельности. Ее основные характеристики представлены в таблице 8.

Таблица 8 – Описание модели развития торговых сетей сегмента бытовой техники «Перенос баланса деятельности в интернет»

|

Характеристики модели |

Уход в интернет-пространство |

|

Ключевой фактор |

Рост доли продаж и в интернет-магазинах торговых сетей |

|

Внутренние предпосылки для доминирования модели |

|

|

Внешние предпосылки для доминирования модели |

|

|

Достижение ключевых показателей |

|

|

Последствия для России |

|

|

Последствия для г. Хабаровска |

|

|

Вероятность сценария |

20% |

В таблице 9 представлен прогноз фи- «М.Видео-Эльдорадо» в случае реализации нансовых показателей торговой сети указанной модели.

Таблица 9 – Прогноз финансовых показателей торговой сети «М.Видео-Эльдорадо» при реализации модели «Перенос баланса деятельности в интернет»

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

выручка |

349669 |

371000 |

353934 |

337653 |

322121 |

307303 |

293167 |

|

в т.ч. выручка интернет-магазина |

57500 |

61008 |

131794 |

196069 |

254280 |

306850 |

293167 |

|

себестоимость |

260685 |

276866 |

264130 |

251980 |

240389 |

229331 |

218782 |

|

валовая прибыль |

88984 |

94134 |

89804 |

85673 |

81732 |

77973 |

74386 |

|

число покупок |

2980152 |

3000000 |

7700000 |

2930000 |

8637000 |

4773300 |

1295970 |

|

средний чек покупки |

0,0066 |

0,007 |

0,0074 |

0,0079 |

0,0083 |

0,0088 |

0,0094 |

|

затраты на экосистему |

0 |

0 |

7079 |

6753 |

6442 |

6146 |

5863 |

|

затраты на открытие пунктов выдачи |

0 |

0 |

7079 |

6753 |

6442 |

6146 |

5863 |

|

коммерческие расходы |

75540 |

80000 |

72000 |

64800 |

58320 |

52488 |

47239,2 |

|

прибыль |

13444 |

14134 |

3647 |

7367 |

10527 |

13192 |

15420 |

|

рентабельность |

3,8 |

3,8 |

1,0 |

2,2 |

3,3 |

4,3 |

5,3 |

Описание данной модели для конкретного игрока рынке показывает не самые высокие результаты, связанные в первую очередь с падением части выручки вследствие закрытия розничных магазинов. На фоне затрат на формирование соответствующей экосистемы (новейшие интернет-технологии, пункты выдачи, курьерская доставка) в ближайшей перспективе для объединенной торговли сети «М.Видео-Эльдорадо» ожидается падение уровня рентабельности до критических значений, с тенденцией к выравниванию и росту до 5% в долгосрочной перспективе. Пи этом данная модель показывает, что крупнейшему игроку на рынке бытовой техники не удастся нарастить выручку ни в краткосрочной, ни в долгосрочной перспективе.

Для торговой сети «DNS» получена аналогичная динамика показателей – общее падение выручки из года в год, падение прибыли и уровня рентабельности в краткосрочной перспективе, восстановление этих показателей до относительно приемлемых уровней в перспективе долгосрочной (таблица 10).

Таблица 10 – Прогноз финансовых показателей торговой сети «DNS» при реализации мо- дели «Перенос баланса деятельности в интернет»

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

выручка |

309219 |

327950 |

312864 |

298473 |

284743 |

271645 |

259149 |

|

в т.ч. выручка интернет-магазина |

53700 |

56953 |

119526 |

176342 |

190846 |

217316 |

259149 |

|

себестоимость |

249252 |

264476 |

252310 |

240704 |

229631 |

219068 |

208991 |

|

валовая прибыль |

59967 |

63474 |

60554 |

57769 |

55112 |

52576 |

50158 |

|

число покупок |

46851364 |

46850000 |

42165000 |

37948500 |

34153650 |

30738285 |

27664457 |

|

средний чек покупки |

0,0066 |

0,007 |

0,0074 |

0,0079 |

0,0083 |

0,0088 |

0,0094 |

|

затраты на экосистему |

0 |

0 |

6257 |

5969 |

5695 |

5433 |

5183 |

|

затраты на открытие пунктов выдачи |

0 |

0 |

6257 |

5969 |

5695 |

5433 |

5183 |

|

коммерческие расходы |

43527 |

46163 |

41547 |

37392 |

33653 |

30287 |

27259 |

|

прибыль |

16440 |

17310 |

6493 |

8437 |

10068 |

11423 |

12533 |

|

рентабельность |

5,3 |

5,3 |

2,1 |

2,8 |

3,5 |

4,2 |

4,8 |

Положение торговых сетей бытовой Таким образом, реализация данной техники при уходе в интернет-пространство усугубится также усилением конкуренции со стороны действующих интернет-магазинов «Wildberries», «Ozon», агрегаторов «Aliexpress» и «Яндекс маркет», которые, скорее всего, продолжат стратегии нежелательна не только для рынка бытовой техники в целом, включая потребителей, но и для самих торговых сетей.

Сравнительная характеристика трех рассмотренных моделей представлена в таблице 11.

наращивать объемы продаж.

Таблица 11 – Сравнительная характеристика моделей развития торговых сетей сегмента бытовой техники

|

Показатель |

Модель «Сохранение starus quo» |

Модель «Собственное производство» |

Модель «Перенос баланса деятельности в интернет» |

|

Доминирующий фактор |

темп прироста выручки |

рост доли собственного производства бытовой техники |

рост доли продаж в собственных интернет-магазинах |

|

Расчет прогноза, гг. |

2020-2022 |

2020-2025 |

2020-2025 |

|

Вероятность сценария, % |

70 |

10 |

20 |

|

Выручка |

Увеличение для федеральных сетей; снижение для локальных |

Рост |

Снижение |

|

Рентабельность |

«М.Видео» – снижение; «DNS» - рост |

Рост |

«М.Видео» – рост; «DNS» - снижение |

|

Федеральные торговые сети |

«М.Видео-Эльдорадо», «DNS», «Ситилинк», «RBT.ru» |

«М.Видео-Эльдорадо», «DNS», |

«Wildberries», «Ozon», «М.Видео-Эльдорадо», «DNS», «Ситилинк», «RBT.ru» |

|

Региональные торговые сети |

«Домотехника» с небольшой вероятностью |

- |

«Домотехника» |

|

Локальные торговые сети |

«ЭНКА-техника» с небольшой вероятностью |

- |

«ЭНКА-техника», «Народная компания» |

|

Положительные осо бенности |

Укрупнение торговых сетей бытовой техники |

Импортозамещение |

Снижение стоимости продукции |

|

Отрицательные особенности |

Возможность ценового сговора |

Переход в модель «Сохранение starus quo» в долгосрочной перспективе |

Уничтожение важного элемента инфраструктуры населённых пунктов (магазинов, торговых центров) |

|

Характеристика рынка |

Олигополия с двумя крупнейшими игроками |

Олигополия с двумя крупнейшими игроками |

Олигополистическая конкуренция |

|

Последствия |

Скорее негативные |

Скорее позитивные |

Скорее негативные |

Фактически, вероятность реализации той или иной модели будет зависеть от множества факторов, поэтому мы предполагаем, что возможно и развитие промежуточных сценариев при доминировании той или иной модели (например, частичный уход в интернет-пространство на фоне развития собственного производства).

Подводя итог, отметим, что полученные результаты исследования позволят расширить область знаний относительно вероятных стратегий развития торговых предприятий и могут быть предложены для внедрения в практическую деятельность магазинов торговых сетей сегмента бытовой техники г. Хабаровска.

Список литературы Стратегии российских торговых сетей сегмента бытовой техники

- Чеглов, В. П. Сетевой ритейл: концепции и стратегии, ловушки и решения: монография / В.П. Чеглов. - М.: Вузовский учебник: ИНФРА-М, 2019. - 205 с. - (Научная книга). - 978-5-9558-0295-4. - Текст: электронный. - URL: https://znanium.com/catalog/product/1010811 (дата обращения: 15.12.2020) ISBN: 978-5-9558-0295-4

- Рынок бытовой техники и электроники в РФ растет в 3 раза быстрее, чем в ЕС - GfK.: [сайт]. URL: https://www.finanz.ru/novosti/aktsii/rynok-bytovoy-tekhniki-i-elektroniki-v-rf-rastet-v-3-raza-bystree-chem-v-es-gfk-1029774821 (дата обращения 18.12.2020 г.)

- Быт: [сайт]. URL: https://ru.wikipedia.org/wiki/%D0%91%D1%8B%D1%82(дата обращения 24.12.2020 г.)

- Объём рынка бытовой техники и электроники в 2020 году превысит триллион евро: [сайт]. URL: https://3dnews.ru/1002014(дата обращения 24.12.2020).

- Global 2000 The World's Largest Public Companies // https://www.forbes.com/global2000/#277bfe3335d8.

- Публичное акционерное общество "М.Видео". Консолидированная финансовая отчетность за год, закончившийся 31 декабря 2019 года: [сайт]. URL: https://invest.mvideo.ru/shareholder/financereports/index.shtml(дата обращения 22.12.2020).

- Рейтинг Infoline Retail TOP-100: как изменился рынок в 2020 году.: [сайт]. URL: https://e-pepper.ru/news/reyting-infoline-retail-top-100-kak-izmenilsya-rynok-v-2020-godu.html(дата обращения 18.12.2020).

- Каталог организаций - List-Org: [сайт]. URL: https://www.list-org.com/(дата обращения 15.12.2020).

- Об утверждении государственной программы Хабаровского края "Развитие информационного общества в Хабаровском крае" (с изменениями на 7 мая 2020 года). Постановление Правительство Хабаровского края от 02 мая 2012 года № 139-пр: [сайт]. URL: http://docs.cntd.ru/document/995151623 (дата обращения 26.12.23020 г.)