Стратегия финансового поведения населения: под прессом экономики новостей

Автор: А. Полякова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12 (30), 2016 года.

Бесплатный доступ

Анализ динамики объемов кредитования и средств населения на счетах в банках позволяет выделить примечательные модели потребительского поведения с позиции баланса потребления и накопления. Они укладываются в четыре условные, последовательно сменяющиеся картины действий населения, которые нередко зависят от количества и содержания информационных поводов, свойственных «экономике новостей». На фоне этого получают распространение архаичные стратегии финансового поведения населения.

Короткий адрес: https://sciup.org/170176622

IDR: 170176622

Текст научной статьи Стратегия финансового поведения населения: под прессом экономики новостей

В ходе анализа использовались сведения об объемах выданных населению кредитов, задолженности по ним, средствах физических лиц на счетах в банках, объемах розничного товарооборота, а также данные о величине средств, затрачиваемых населением на покупку иностранной валюты и количестве сделок.

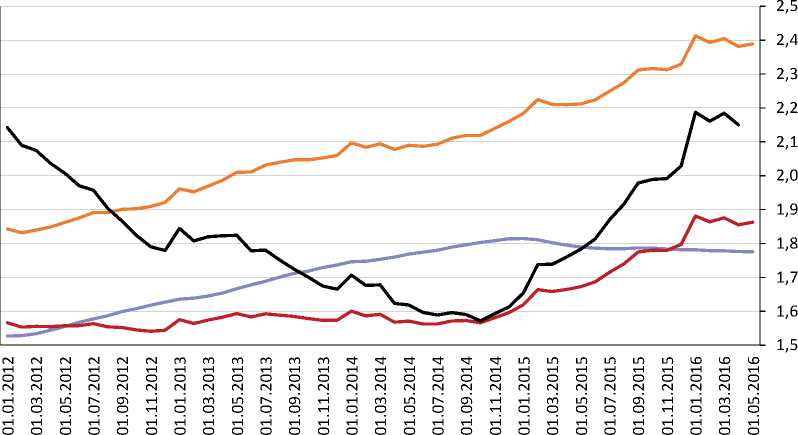

В абсолютных значениях депозиты населения1 демонстрируют стабильный рост на протяжении всего рассматриваемого периода, который включает докризисные 2012–2013 гг., а также все последующие даты по апрель 2016 г. Задолженность населения по кредитам достигла максимума к концу 2014 г., после чего началось ее стабильное снижение ( рис. 1 ).

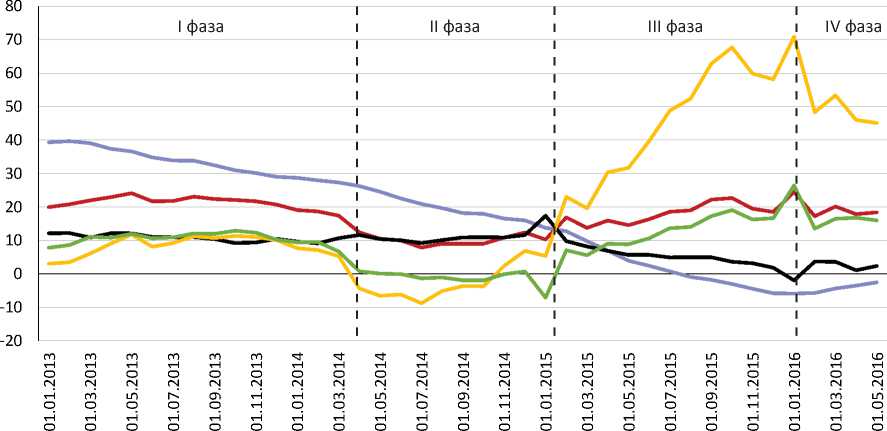

До осени 2014 г. сальдо депозитов и кредитов оставалось относительно неизменным на уровне 6400 млрд руб., что фактически означало, что российское население является нетто-кредитором банковского сектора. Продолжавшееся до 01.10.2014 г. сокращение пропорции между депозитами и кредитами населения отражало общий тренд насыщения потребительского сегмента кредитами. Последнее отчетливо прослеживается по показателю темпа прироста объемов кредитования по сравнению с аналогичным периодом предыдущего года: до конца 2014 г. темпы прироста объемов задолженности по кредитам стабильно сокращались с 39,7% в январе 2013 г. к январю 2012 г., до 17,4% в декабре 2014 г. к декабрю 2013 г. В 2015 г. замедление темпов усилилось ( рис. 2 ).

Обращают на себя внимание момент окончания первой фазы и весь период второй фазы (здесь и далее: наименования условные – введены для простоты обозначения периодов). Темпы роста депозитов населения сравнялись с темпами роста потребления, что может быть интерпретировано как кризис доверия банковской системе. От населения нет притока средств в финансовый сектор, в связи с чем роль сбережений населения как финансового актива снижается, что при сжатии финансо-

-

1 Вклады (депозиты) физических лиц – депозиты и прочие привлеченные кредитными организациями средства физических лиц (включая сберегательные сертификаты), неисполненные обязательства по договорам на привлечение средств по депозитам и прочим привлеченным средствам, а также средства на прочих счетах физических лиц. В расчет данного показателя не включаются средства физических лиц – индивидуальных предпринимателей, избирательных фондов физических лиц, переводы из Российской Федерации и в Российскую Федерацию.

млрд руб.

17 000

15 000

13 000

11 000

9 000

7 000

5 000

^^^^^Задолженность по кредитам, млрд. руб.

^^^^^Объем депозитов, млрд. руб.

^^^^^Сальдо объема депозитов и задолженности по кредитам, млрд. руб.

^^^^^Соотношение объемов депозитов и задолженности по кредитам (правая ось)

Источник: сост. авт. по: Статистический бюллетень Банка России № 6 (277). – М.: Банк России, 2016. – 310 с.

Рис. 1. Динамика объемов средств населения во вкладах и задолженности физических лиц по кредитам

^^^^еОбъем задолженности по кредитам

^^^^еОбъем депозитов

^^^^еОбъем розничного товарооборота

^^^^еСальдо объема депозитов и задолженности по кредитам

^^^^еРазница темпов прироста задолженности по кредитам и объема депозитов

Источник: сост. авт. по: Статистический бюллетень Банка России № 6 (277). – М.: Банк России, 2016. – 310 с.; Оборот розничной торговли / ЕМИСС. – [Электронный ресурс]. – Режим доступа: (дата обращения: 01.07.2016).

Рис. 2. Нормализованные темпы прироста, % к соответствующему периоду предыдущего года

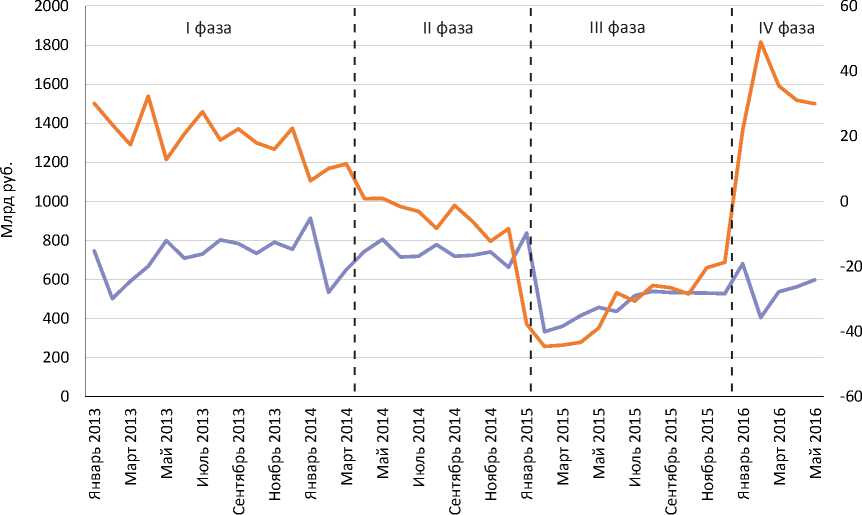

^^^wОбъем вновь выданных кредитов населению за период, млрд руб.

^^^вТемп прироста объема вновь выданных кредитов населению, % к соотв.периоду предыдущего года

Рис. 3. Объем выданных кредитов населению России в 2013-2016 гг.

вого рынка в целом сродни оттоку инвестиционных ресурсов. Последнее, в свою очередь, уже создает прямой и косвенный ущерб экономике. Немаловажным фактором также является недостаточная финансовая грамотность населения России, в результате чего рынок наличной иностранной валюты развивается непропорционально по сравнению, например, с рынком коллективных инвестиций (ПИФов).

Оборот розничной торговли в относительном выражении оставался стабилен вплоть до декабря 2014 г., когда при изменении денежно-кредитной политики был отмечен ажиотажный спрос на многие группы товаров, после чего наметился продолжительный спад, указывающий на увеличивающуюся склонность к сбережению, причем в наиболее архаичных формах финансового поведения.

Представленная на рис. 2 диаграмма свидетельствует о том, что относительное сокращение – а точнее, прекращение роста потребления – сопровождалось увеличением остатков средств населения на счетах в банках. Такая же модель была характерна для периода до марта 2014 г. с той лишь разницей, что потребление росло инерционно, а более высокие уровни сбережений поддерживались ростом реальных доходов, позволявших населению формировать некий запас денежных средств.

В интервале с марта 2014 г. по январь 2015 г. население в условиях растущей неопределенности и пессимистических ожиданий поменяло модель поведения на потребительскую, в результате чего относительные темпы роста сбережений и расходов сравнялись. Но уже с наступлением 2015 г. сбережения начали ускорять свой рост, а потребление – замедлять.

Заслуживают внимания еще два принципиальных момента. Во-первых, январь 2015 г. может быть обозначен как некий переломный момент, поскольку, как видно на рис. 2, три линии пересекаются в этой точке, давая начало новым трендам. Во-вторых, это «эмпирическое дно» кризиса. Одним из наиболее точных экономических индикаторов посткризисного восстановления является увеличение кредитной активности в потребительском сегменте: к январю 2016 г. наметился разворот динамики объемов кредитования населения, а это значит, что и банки, и заемщики в целом позитивно оценивают перспективы (рис. 3).

В мае 2016 г. произошло увеличение совокупной задолженности по кредитам населению на 0,2% по сравнению с предыдущим месяцем. Это стало следствием продолжающегося с января 2016 г. роста объемов выдачи кредитов населению: если положительные цепные темпы прироста для данной сферы являются нормой (см. рис. 3 ), то в сопоставлении «год к году» видна позитивная динамика.

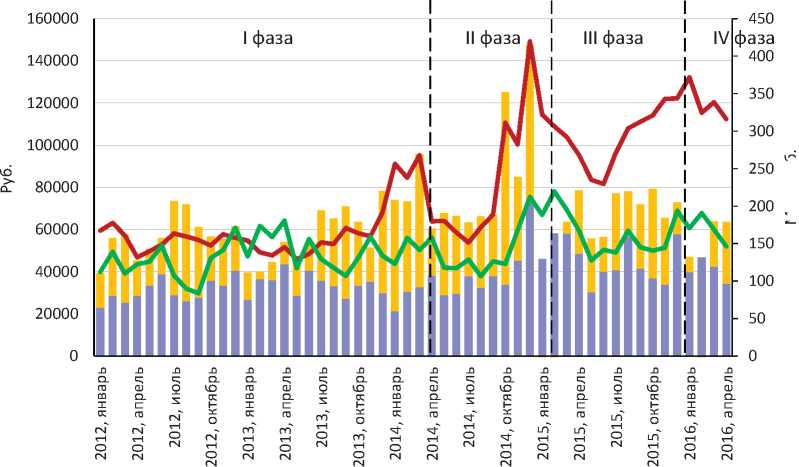

На всем протяжении первой фазы, которая представлена как некий «нормальный» период для целей сопоставления, объемы покупки и продажи валюты демонстрировали лишь сезонные изменения, оставаясь при этом в заданном коридоре слегка восходящего тренда. Более достоверным индикатором стабильности рынка наличной иностранной валюты выступает стоимостная величина среднего размера сделки по покупке или продаже иностранной валюты. Так, на протяжении докризисной фазы средние покупки варьировались в коридоре 45000–60000 рублей на одну операцию, продажи были чуть более волатильны ( рис. 4 ).

В декабре 2013 г. и в I квартале 2014 г. имел место аномальный рост объема покупок иностранной валюты (в рублевом выражении), что можно интерпретировать как реализацию негативных ожиданий по поводу колебаний курса в результате падения цен на нефть и событий на Украине. Примечательно, что во время второй фазы объемы продажи ино-

Млрд руб.

^е Продажа, млрд руб.

^^— Средняя сделка по покупке, руб.

Покупка, млрд руб.

^^— Средняя сделка по продаже, руб.

Источник: сост. авт. по: Обзор основных показателей, характеризующих состояние внутреннего рынка наличной иностранной валюты (в соответствующем месяце) / Банк России. – [Электронный ресурс]. – Режим доступа: http://www. (дата обращения: 01.07.2016 г.).

Рис. 4. Объемы сделок по покупке и продаже иностранной валюты населением странной валюты, как совокупные, так и средние, оставались в коридоре значений 2012–2013 гг. При этом рост средних продаж валюты в ноябре-декабре 2014 г. можно назвать спекулятивным: так держатели иностранной валюты отреагировали на растущий спрос на иностранную валюту, а иных оснований продавать большее количество валюты, таких как необходимость компенсировать выпадающие доходы, у населения не было. В части покупки иностранной валюты прослеживается иная тенденция: ускорившаяся в сентябре 2014 г. девальвация рубля простимулировала увеличение среднего размера сделки по покупке иностранной валюты, тогда как сумма средств, затрачиваемых на ее покупку была на уровне соответствующего периода 2013 г.

В ходе третьей фазы, начиная с июня 2015 г., средний объем сделки по покупке иностранной валюты продолжал расти вплоть до января 2016 г., тогда как валовые расходы на покупку валюты (в рублях) в целом были на уровне соответствующих периодов 2012–2013 гг. Очевидно, что с учетом изменившегося обменного курса объемы закупаемой валюты сократились. Это указывает на приверженность населения архаичной стратегии сбережения: общее количество людей, «способных» купить валюту, то есть имеющих свободные от оплаты текущего потребления доходы, значительно сократилось, как сократилось и общее число сделок по покупке.

При этом сокращение реальных доходов населения спровоцировало сокращение потребления в натуральном выражении, тогда как в стоимостном имеет место рост, соразмерный индексу потребительских цен. Иными словами, население предпочло не разбронировать свои сбережения в иностранной валюте и на счетах в банках.

Теоретически причин может быть две: изменилась «концепция» потребительского образа жизни и население увеличило склонность к сбережению (ритейлеры говорят о снижении среднего чека, что в целом указывает на снижение экономической активности среди населения), либо имеют место ожидания ухудшения ситуации. Вторая гипотеза опровергается социологическими исследованиями1, а также более объективными сведениям из банковской системы: в январе 2016 г. впервые с 2012 г. произошел разворот тенденции относительного роста потребительского кредитования. Это означает, что как минимум две стороны – банки и население – оценивают экономическую стабилизацию как наиболее вероятный сценарий.

Экономических предпосылок оттока вкладов и скачка спроса на иностранную валюту в конце 2013 г. и в первые месяцы 2014 года не было. Значит, речь может идти о влиянии политического фактора на экономику. Данный феномен описан как «экономика новостей» или «событийная экономика»: политические события переламывают тренды экономической деятельности и модель поведения через механизмы распространения информации, в результате чего происходит увеличение рисков и неопределенности. Если бы экономика работала преимущественно на экономических механизмах и политический фактор и новостной ряд не влияли столь сильно, а большее значение имели бы рыночные институты, то система демонстрировала бы большую устойчивость и не создавала бы внутренних шоков.•