Структура деятельности менеджера по финансам предприятия

Автор: Герасимов К.Б., Белякова А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (24), 2017 года.

Бесплатный доступ

В работе описана структура деятельности менеджера по финансам организации. Определены основные функции, функциональные задачи управления, элементы менеджмента и личностные качества менеджера по финансам. Выявлены параметры деятельности по должностям и произведена оценка одного менеджера. Предложены мероприятия по улучшению параметров менеджера по финансам.

Финансы, менеджер, оценка, задача, управление

Короткий адрес: https://sciup.org/170189702

IDR: 170189702

Structure of the performance manager finance companies

The paper describes the structure of the activities of the Finance organization manager. The basic functions, functional management tasks, elements of management and personal qualities of the Finance Manager. The parameters of activity on posts and evaluated one manager. The measures to improve the management of finance options.

Текст научной статьи Структура деятельности менеджера по финансам предприятия

Менеджер по финансам - это специалист, профессионально занимающийся управленческой деятельностью в финансовой области функционирования предприятия. Это управленец, сочетающий в себе знания бухгалтера и специалиста, владеющего рыночной ситуацией, одновременно. Он руководит денежными потоками, таким образом, чтобы повысить эффективность их использования, а цели предприятия были достигнуты в самые кратчайшие сроки. Финансовый менеджер - лицо, подчиняющееся директору по финансам.

Обязанности финансового менеджера включают поиск источников дополнительных доходов от сопутствующей деятельности, от реализации неиспользуемых видов имущества, долгосрочных вложений и основных фондов. Также в его обязанности входит улучшение финансовых отношений с дочерними предприятиями [5].

Профессия финансового менеджера объединяет широкий спектр задач, реали- зация которых необходима для нормального существования организации, ее финансовой устойчивости и функционирования. Все эти задачи могут осуществляться на нескольких уровнях в финансовом отделе компании и быть подконтрольны главному менеджеру по финансам [6].

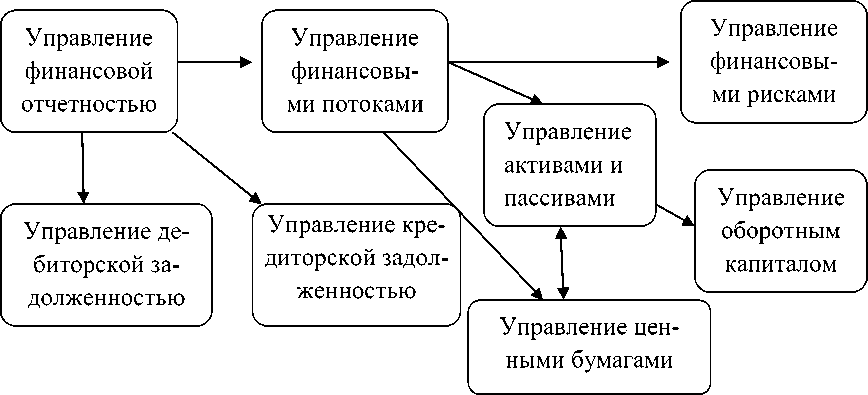

К подпроцессам финансового менеджмента можно отнести по работе [1]:

– управление финансовой отчетностью;

– управление оборотным капиталом;

– управление дебиторской задолженностью;

– управление кредиторской задолженностью;

– управление финансовыми рисками;

– управление денежными активами и пассивами;

– управление финансовыми потоками;

– управление ценными бумагами.

Многие подпроцессы взаимосвязаны между собой и вытекают друг из друга. Представим данную взаимосвязь в виде схемы (рис. 1).

Рис. 1. Взаимосвязь подпроцессов финансового менеджмента

Функциональная задача управления – (Пл), организация (О), учет (У), анализ это часть подпроцесса, выполняемого в (А), контроль (Кн), регулирование (Р), ко- рамках одной функции управления. В на- ординация (Кр).

стоящее время таких функций насчитыва- Формулирование задач происходит в ют по работе [9] девять: нормирование виде табл. 1.

(Н), прогнозирование (Пр), планирование

Таблица 1. Определение полного состава задач подпроцессов

|

Наименование подпроцесса |

Функции управления |

||||||||

|

Н |

Пр |

Пл |

|||||||

|

1. Управление финансовой отчетностью |

0 |

0 |

+ |

+ |

0 |

+ |

+ |

+ |

+ |

|

2. Управление оборотным капиталом |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

3. Управление дебиторской задолженностью |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

4. Управление кредитор ской задолженностью |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

5. Управление финансовы ми рисками |

+ |

+ |

+ |

+ |

+ |

- |

- |

+ |

+ |

|

6. Управление денежными активами и пассивами |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

- |

+ |

Примечание. «+» – задачи решаются постоянно; «-» – задачи решаются периодически; «0» – задачи в данном подпроцессе не существуют.

Прогнозирование, нормирование и учет финансовой отчетности – 0, так как данные задачи не имеют смысла. Управление дебиторской задолженностью можно координировать с управлением кредиторской задолженностью. Контроль и регулирование финансовых рисков осуществляется нерегулярно, так как риски преследует организацию непостоянно [8].

На каждом предприятии могут быть разработаны свои формы управленческого учета для планирования и формирования отчетов о фактических показателях финансовой деятельности, в основу которых ложатся данные бухгалтерского учета [7].

Одним из элементов менеджмента является власть - это форма социальных отношений, характеризующаяся способностью влиять на характер и направление дея- тельности и поведения людей. Для финансовой функции на предприятии характерны следующие виды власти по работе [11]:

– законная власть. Исполнитель верит, что влияющий имеет право отдавать приказания, а его долг – подчиняться им. Эта форма власти предоставляется руководителю в рамках его официальной должности в организации и является самым распространенным инструментов влияния;

– экспертная власть. Исполнитель верит, что влияющий обладает специальными знаниями, которые удовлетворят его потребности. Сегодня, такая власть приобретает все большее распространение, так как активизирует использование руководителем своего образования, опыта, таланта, усилий.

Основные виды коммуникаций для данных видов власти: совещание, переговоры, выставки, презентация, семинар, конференция, пресс-конференция [2].

Рассмотрим каждую задачу с конкретным видом элемента менеджмента (табл. 2) [10].

Таблица 2. Основные элементы менеджмента

|

№ |

Наименование задачи |

Вид элемента менеджмента |

|

1 |

Планирование дебиторской задолженности |

Законная власть, совещание |

|

2 |

Планирование финансовых рисков |

Законная власть, семинар |

|

3 |

Планирование кредиторской задолженности |

Экспертная власть, совещание |

|

4 |

Анализ денежных активов и пассивов |

Законная власть, совещание |

|

5 |

Планирование и анализ финансовой отчетности |

Законная власть, совещание |

Менеджер по финансам в своей деятельности должен реализовывать основные элементы менеджмента, представленные выше в табл. 2. Оценим необходимые способности решения ключевых задач, значимость умения использовать элементы менеджмента, необходимые личностные качества сотрудников для каждой из трех должностей по 10 бальной шкале.

Таблица 3. Определение параметров деятельности по должностям

|

№ |

Наименование параметра |

Наименование должности |

|||

|

Менеджер по финансам |

Начальник отдела финансов |

Финансовый директор |

|||

|

Умение решать задачи |

|||||

|

1 |

Анализ денежных активов и пассивов |

7,7-8,6 |

8,4-8,9 |

8,7-9,7 |

|

|

2 |

Планирование и анализ финансовой отчетности |

7,7-8,5 |

8,2-9,1 |

8,7-9,7 |

|

|

Умение использовать элементы менеджмента |

|||||

|

3 |

Законная власть |

7,0-8,1 |

7,7-8,3 |

8,3-9,2 |

|

|

4 |

Экспертная власть |

6,9-7,5 |

7,6-8,4 |

8,4-9,1 |

|

|

Личностные качества |

|||||

|

5 |

Ответственность |

7,0-8,0 |

8,0-9,0 |

9,0-9,9 |

|

|

6 |

Компетентность |

7,4-8,2 |

8,2-9,5 |

9,5-9,9 |

|

Из таблицы видно, что знания и умения, личностные качества финансового директора должны быть значительно выше, по сравнению с финансовым менеджером и с начальником отдела финансов.

Далее рассмотрим пример оценки финансовых менеджеров по аналогичным критериям. Эксперт оценил по критериям -умение решать задачи, умение использовать элементы менеджмента и личностные качества троих менеджеров по финансам [4]. Результат представим в табл. 4.

Таблица 4. Экспертный лист финансового менеджера

|

№ |

Наименование параметра |

Наименование должности |

||

|

Менеджер 1 |

Менеджер 2 |

Менеджер 3 |

||

|

Умение решать задачи |

||||

|

1 |

Анализ денежных активов и пассивов |

7,8 |

7,9 |

7,2 |

|

2 |

Планирование и анализ финансовой отчетности |

7,1 |

7,3 |

7,0 |

|

Умение использовать элементы менеджмента |

||||

|

3 |

Законная власть |

7,4 |

7,5 |

7,7 |

|

4 |

Экспертная власть |

7,5 |

7,3 |

7,5 |

|

Личностные качества |

||||

|

5 |

Ответственность |

6,9 |

7,1 |

7,2 |

|

6 |

Компетентность |

7,3 |

7,0 |

7,3 |

Для формирования наиболее достоверного результата, необходимо привлекать нескольких экспертов и вычислять средние оценки каждого менеджера.

Полученные результаты соотнесем с рассчитанными ранее (табл. 3) нормативами.

Таблица 5. Соотнесение результатов с нормативами

|

№ |

Наименование параметра |

Значения |

Отклонения |

|||

|

норматива |

фактические |

«+» |

«0» |

«-» |

||

|

Умение решать задачи |

||||||

|

1 |

Анализ денежных активов и пассивов |

7,7-8,6 |

7,7 |

- |

+ |

- |

|

2 |

Планирование и анализ финансовой отчетности |

7,7-8,5 |

7,3 |

- |

- |

-0,4 |

|

Умение использовать элементы менеджмента |

||||||

|

3 |

Законная власть |

7,0-8,1 |

7,0 |

- |

+ |

- |

|

4 |

Экспертная власть |

6,9-7,5 |

7,0 |

- |

+ |

- |

|

Личностные качества |

||||||

|

5 |

Ответственность |

7,0-8,0 |

7,1 |

- |

+ |

- |

|

6 |

Компетентность |

7,4-8,2 |

7,1 |

- |

- |

-0,3 |

Из табл. 5 можно сделать вывод, что обнаружены отклонения в отрицательную сторону по нескольким параметрам [3]:

– планирование и анализ финансовой отчетности;

– компетентность сотрудника.

Предложим мероприятия, которые помогут улучшить параметры с отрицательным отклонением, выявленным в предыдущем пункте. Также найдем средства реализации данных мероприятий и спрогнозируем ожидаемый результат.

Таблица 6. Мероприятия по улучшению параметров деятельности менеджера

|

№ |

Параметры |

Мероприятия |

Средства реализации |

Ожидаемый результат |

|

1 |

Организация финансовой отчет ности |

ностей с руководством |

|

|

|

2 |

Компетентность |

1. Повышение квалификации сотрудников |

1. Обучение, курсы, тренинги |

1. Приобретение новых знаний и навыков, повышение компетентности |

Успешность функционирования коммерческого предприятия во многом зависит от квалифицированного управления финансовой деятельностью, которое представляет собой целый комплекс подпроцессов и задач, охватывающих широкий диапазон различных видов проблем, возникающих в процессе реализации подпроцессов [12]. Поэтому к данному процессу следует подходить очень тщательно, так как от него зависит эффективность финан-

Менеджер должен стремиться к тому, чтобы обладать как можно большим набором качеств, которые помогали бы ему в работе. Без постоянного стремления к самосовершенствованию еще никто не добился заметных результатов.

Таким образом, при профессиональном управлении финансами и компетентными менеджерами, предприятие точно достигнет своих целей в получении прибыли, возможно, даже увеличив ее.

совой деятельности организации.

Список литературы Структура деятельности менеджера по финансам предприятия

- Герасимов Б.Н. Операционный менеджмент. Самара: СФ МГПУ, 2009. 368 с.

- Герасимов Б.Н. Основы российского менеджмента: методология менеджмента. Самара: Изд-во «Самарский муниципальный институт управления», 2008. 172 с.

- Герасимов Б.Н. Организационный реинжиниринг. Самара: Изд-во МИР, 2008. 265 с.

- Герасимов Б.Н. Технологии управления. Самара: Изд-во НОАНО СИБиУ, 2010. 472 с.

- Киров А. Управление финансовой устойчивостью в контексте управления результатами деятельности фирмы // Вестник Института экономики Российской академии наук. 2011. №3. С. 305-313.