Структура доходов и расходов как фактор фискальной устойчивости стран ОЭСР

Автор: Ханина Екатерина Владимировна

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 3 (63), 2020 года.

Бесплатный доступ

Система государственных финансов подвержена влиянию различных факторов риска, которые способны вывести ее из устойчивого состояния. От структуры доходов и расходов государства зависит его способность противостоять различным шокам. В статье проводится оценка степени взаимосвязи показателей фискального баланса, государственного долга и различных видов доходов, расходов государства на примере данных стран-участниц ОЭСР. На основе проведенного анализа выявлены факторы риска, влияющие на фискальную устойчивость стран ОЭСР.

Фискальный баланс, фискальная устойчивость, доходы государства, расходы государства, государственный долг, налоговые доходы

Короткий адрес: https://sciup.org/143172783

IDR: 143172783

Income and expenditure structure as a factor of fiscal sustainability in OECD countries

The public Finance system is subject to various risk factors that can lead it out of a stable state. The state's ability to withstand various shocks depends on its revenue and expenditure structure. The article assesses the degree of interrelation between the indicators of the fiscal balance, public debt and various types of income and expenditures of the state on the example of data from the OECD member countries. Based on the analysis, risk factors affecting the fiscal stability of the OECD countries were identified.

Текст научной статьи Структура доходов и расходов как фактор фискальной устойчивости стран ОЭСР

Несмотря на то, что прирост ВВП в большинстве стран возобновился, он в среднем составляет 2%, однако это не является свидетельством активного экономического развития. Большинство стран несут бремя существенных расходов, направленных на поддержание стабильной ситуации в экономике и социальной сфере, при этом задолженность стран неуклонно набирает обороты в условиях минимальных процентных ставок. Сохраняются риски условных обязательств, таких как государственные гарантии [1, 35]. Более того, ситуация усугубляется экономической зависимостью стран друг от друга в результате экспортно-импортных и финансовых операций.

Факторы риска, влияющие на устойчивость бюджета, рассматриваются в работах зарубежных авторов Р. Аллена, Д. Брюммерхоффа, Р. Квиста, И. Линерта, П.Э. Самуэльсона, Дж. Стиглица, А Шаха, Е. Хедгера, М. Фостера.

Проблемы финансовой устойчивости бюджета рассматриваются в работах А.А. Анисимовой, В.В. Гамукина, Д.В. Гороховой, Л.А. Ефремовой, Л.А. Каримовой, Г.И. Лазаревой, А.А. Левдонского, Д.В. Пантюковой, Е.С. Шемет Е.С., Н.И. Яшиной и других.

Параметрами финансовой устойчивости государства является уровень сбалансированности его доходов и расходов, а также уровень государственного долга по отношению к ВВП.

Несмотря на то, что доходы государств носят, в основном, налоговый характер, сами налоги имеют различную природу и источники, в связи с этим уровень стабильности налоговых доходов может различаться в зависимости от налога, что формирует налоговые риски различной природы, которые способны стать угрозой экономической безопасности государства [2, 123]

Налоги принято разделять на прямые и косвенные. С психологической точки зрения косвенные налоги не так заметны, поскольку не носят персональный характер. Однако, их рост способствует повышению цен, а значит и росту инфляции, что может иметь крайне негативные последствия. Сбор косвенных налогов распределен во времени, поэтому воздействие кризисных ситуаций в экономике на доходы от косвенного налогообложения реализуется с временным лагом [3, 7].

Косвенное налогообложение, в отличие от прямого, фильтрует вторичный денежный поток, осаживая в бюджетную систему часть доходов, ушедших из-под прямого налогообложения [4, с.46]. Например, доходы физических лиц не попавшие под налогообложение при их получении, подлежат обложению в результате потребления.

Таким образом, фискальная политика государства призвана определить оптимальный уровень налоговой нагрузки и эффективность расходования средств государства [5, 17].

Методика

Анализ проводится на основе показателей стран-участниц Организации экономического сотрудничества и развития (ОЭСР) за период 2007-2017гг. На долю стран ОЭСР приходится более 60% мирового ВВП. Фискальное регулирование основывается на общих принципах формирования государственного бюджета для стран-участниц [6].

В данной статье проводится исследование влияния состава доходов и расходов государства на его фискальный баланс.

Под фискальным балансом понимается разность между совокупными доходами государства, такими как налоговые поступления, социальные взносы, гранты и другие, а также совокупными расходами, такими как промежуточное потребление, пособия по безработице, субсидии, доходы от имущества, социальные выплаты, другие текущие расходы и капитальные расходы (капитальные трансферты и инвестиции) [7].

В качестве доходов анализируются такие показатели как: совокупные налоговые доходы государства; корпоративные налоги; налоги на имущество; налоги на товары и услуги; налоги на персональные доходы.

В качестве показателей расходов — расходы на государственный аппарат; расходы на оборону; расходы на национальную безопасность; расходы на экономику; расходы на здравоохранение; расходы на образование; расходы на социальную защиту.

Фискальный баланс часто выражается как процент от ВВП. Положительный баланс свидетельствует о превышении доходов государства над его расходами. Фискальный баланс используется как инструмент оценки того, в какой степени государство способно финансировать выполнения своих функций и насколько эффективно осуществляется управление государственными финансами.

Фискальный дефицит возникает из-за превышения расходов над доходами без учета государственных заимствований. Дефицит покрывается за счет государственных заимствований. Теоретически дефицит может способствовать стимулированию экономического роста посредством инвестирования свободных средств в активы государства. Однако, долгосрочные дефициты негативно сказываются на долгосрочном росте экономики.

Сейчас не существует однозначного мнения по поводу направления воздействия фискального дефицита на экономику. Кейнсианская теория доказывает необходимость заимствований в период рецессии для восстановления экономики и ее дальнейшего развития. Кейнсианство опирается на антициклическую налогово-бюджетную политику, в рамках которой в периоды экономического кризиса правительство должно проводить дефицитные расходы, чтобы компенсировать снижение инвестиций и увеличить потребительские расходы, следовательно, стабилизировать совокупный спрос. Финансирования затрат и осуществление инвестиций в экономику через государственные институты создает вопрос относительно эффективности этих самых расходов.

В свою очередь следствием фискального дефицита является рост государственного долга, что впоследствии увеличивает затраты государства на его погашение и обслуживание, тем самым снижая его финансовые возможности в перспективе. Следовательно, для успешной реализации антициклической налогово-бюджетной политики обеспечение экономического роста является обязательным, иначе государство усугубит свое финансовое положение.

Государственный долг не нарушает финансовую устойчивость государства в той ситуации, когда оно способно погашать задолженность без существенных корректировок своих будущих доходов или расходов, т.е. правительство остается платежеспособным и ликвидным. Рыночные ожидания могут оказать влияние на ситуацию с государственным долгом. При снижении доверия к правительству премия за риск растет, что приводит к росту стоимости заимствований и снижает платежеспособность государства. Таким образом, чем стабильнее бюджетно-налоговая и долговая политика государства, тем проще управлять ожиданиями рынка. Государство должно убедить всех участников финансового рынка в своей способности управлять государственным долгом в долгосрочной перспективе. [8, 17]

Таким образом, анализ структуры доходов и расходов государства позволяет выявить источники финансирования, от которых оно зависит в наибольшей степени и наиболее существенные расходы государства, вариативность, которых способна подорвать его финансовую устойчивость.

Отсутствие гибкости фискальных органов власти может в дальнейшем подорвать будущую макроэкономическую стабильность и долговую устойчивость. В частности, невозможность перераспределения доходов государства в зависимости от сложившихся в настоящее время приоритетов финансирования.

Большая доля недискреционных расходов (например, процентные платежи или расходы на льготные программы) в общем объеме расходов усложняет регулирование расходов и может усугубить фискальную ситуацию [9]. В отношении налоговых доходов, необходимо, обратиться к налоговой конкурентоспособности, которая в условиях глобализации накладывает определенный отпечаток на налоговую политику того или иного государства. Неконкурентная налоговая система способна существенно сократить приток иностранного капитала в национальную экономику.

Таким образом, вопрос структуры доходов и расходов государства имеет значение с точки зрения его финансовой устойчивости.

Обсуждение результатов

У 83% анализируемых стран средний фискальный баланс имеет отрицательное значение, что свидетельствует о постоянном превышении у данных стран расходов над доходами. При этом средний размер прироста показателя государственного долга в процентах от ВВП за 10 лет (2007-2017гг.) составил 77%, т.е. в целом у большинства стран ОЭСР государственный долг растет.

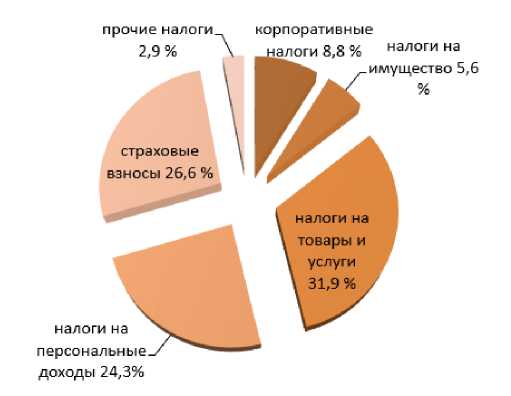

Рис.1. Структура налоговых доходов стран ОЭСР, 2017 год

Примечание: составлено автором на основе средних значений стран ОЭСР

Рассматривая структуру налоговых доходов (Рис.1.), которые составляют 82% от совокупных доходов, следует отметить существенный удельных вес таких налоговых доходов как налоги на товары и услуги (31,9%), налоги на персональные доходы (24,3%), страховые взносы (26,6%). Следовательно, от устойчивости данных видов налогов зависит уровень доходов в целом.

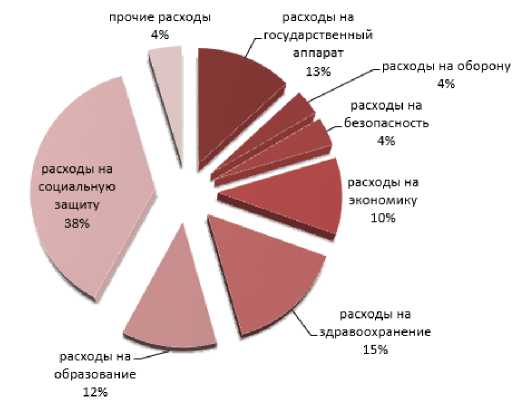

Рис.2. Структура расходов стран ОЭСР, 2017 год

Примечание: составлено автором на основе средних значений стран ОЭСР

Наиболее крупные по объему затрат статьи расходов стран ОЭСР (Рис.2.) представлены расходами на социальную защиту (38%), расходами на здравоохранение (15%), расходами на государственный аппарат (13%) и расходами на образование (12%). Следовательно, именно от их динамики зависит фискальная устойчивость анализируемых государств.

Рассмотрим результаты корреляционного анализа таких показателей как фискальный баланс и налоги (Таблица 1).

Таблица 1. Количество стран фискальный баланс, которых зависит от налоговых поступлений (% от общего количества выборки)

|

Корреляция |

налоговые доходы |

корпоративные налоги |

налоги на имущество |

налоги на товары и услуги |

налоги на персональные доходы |

страховые взносы |

|

0,75 –1.00 очень высокая положительная |

31,43 |

28,57 |

8,57 |

0,00 |

17,14 |

2,86 |

|

0,50 –0.74 высокая положительная |

31,43 |

34,29 |

34,29 |

28,57 |

22,86 |

8,57 |

|

0,25 –0.49 средняя положительная |

11,43 |

17,14 |

11,43 |

20,00 |

17,14 |

8,57 |

|

0,00 –0.24 слабая положительная |

11,43 |

8,57 |

17,14 |

14,29 |

5,71 |

28,57 |

|

00 — отсутствие связи показателей |

0,00 |

0,00 |

2,86 |

0,00 |

0,00 |

11,43 |

|

0,75 –1.00 очень высокая отрицательная |

0,00 |

0,00 |

2,86 |

0,00 |

2,86 |

14,29 |

|

0,50 –0.74 высокая отрицательная |

0,00 |

0,00 |

5,71 |

8,57 |

5,71 |

20,00 |

|

0,25 –0.49 средняя отрицательная |

5,71 |

0,00 |

14,29 |

17,14 |

5,71 |

5,71 |

|

0,00 –0.24 слабая отрицательная |

8,57 |

11,43 |

2,86 |

11,43 |

22,86 |

0,00 |

|

всего |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Примечание: расчеты автора на основе статистических данных ОЭСР

Очевидно, что доходы современного государства формируются, главным образом, из налоговых доходов. По данным таблицы 1 у большинства анализируемых стран наблюдается очень высокая положительная (31,43%) и высокая положительная (31,43%) взаимосвязь между фискальным балансом и совокупными налоговыми доходами. У 11,43% наблюдается слабая положительная связь между этими показателями, при этом у ряда стран наблюдается средняя отрицательная (5,71%) и слабая отрицательная связь показателей (8,57%). Что обусловлено зависимостью данных фискальных балансов от расходов.

Рассматривая корпоративные налоги, как вид налоговых доходов следует отметить, что у 62,86% стран, они тесно взаимосвязаны с фискальным балансом, следовательно, уровень доходов государств обусловлен способностью хозяйствующих субъектов получать налогооблагаемый доход. Следовательно, данные государства, должны быть напрямую заинтересованы в развитии своих корпоративных налогоплательщиков и создавать условия для их успешной деятельности.

Что касается налогов на имущество, то здесь наблюдается высокая взаимосвязь только у 8,57% стран, однако, у 45,72% — высокая или средняя положительная взаимосвязь. Таким образом, налоги на имущество имеют существенное значение для более чем половины анализируемых стран. Данные налоги являются достаточно устойчивыми, поэтому государства заинтересованы в развитии налогооблагаемой базы по налогам на имущество.

Налоги на товары и услуги относятся к косвенным видам налогов и чувствительны в отношении платежеспособного спроса, однако, более стабильны, чем корпоративные налоги. У 48,57% стран наблюдается высокая или средняя положительная взаимосвязь между фискальным балансом и данным налоговыми доходами.

Налоги на персональные доходы значимы для анализируемых стран, это проявляется в очень высокой положительной взаимосвязи с фискальными балансами у 17,14% стран, высокой положительной у 22,86% стран и средней положительной у 17,14%, что в общей сумме составляет 57,14%, следовательно, доходы государств зависимы от доходов частных налогоплательщиков.

В отношении страховых взносов только у 2,86% наблюдается очень высокая взаимосвязь с показателями фискальных балансов, у 17,14% — высокая или средняя положительная взаимосвязь. Системы социального страхования в разных странах имеют разную степень централизации, отсюда и меньшая взаимосвязь с фискальными балансами.

Государственный долг по отношению к ВВП – один из значимых показателей долговой устойчивости государства [10], а, следовательно, и его финансовой устойчивости. В таблице 2 приведены доли стран, имеющих разный уровень корреляции между уровнем государственного долга и налоговыми доходами.

Таблица 2. Количество стран, государственный долг которых связан с налоговыми доходами (% от общего количества выборки)

|

Корреляция |

Корпоративные налоги |

Налоги на имущество |

Налоги на товары и услуги |

Налоги на персональные доходы |

Страховые взносы |

|

0,75 –1.00 очень высокая положительная |

2,86 |

22,86 |

31,43 |

17,14 |

24,24 |

|

0,50 –0.74 высокая положительная |

0,00 |

17,14 |

14,29 |

14,29 |

30,30 |

|

0,25 –0.49 средняя положительная |

14,29 |

14,29 |

14,29 |

11,43 |

12,12 |

|

0,00 –0.24 слабая положительная |

2,86 |

14,29 |

5,71 |

11,43 |

9,09 |

|

0,75 –1.00 очень высокая отрицательная |

11,43 |

0,00 |

5,71 |

14,29 |

6,06 |

|

0,50 –0.74 высокая отрицательная |

31,43 |

2,86 |

5,71 |

14,29 |

3,03 |

|

0,25 –0.49 средняя отрицательная |

25,71 |

0,00 |

8,57 |

2,86 |

15,15 |

|

0,00 –0.24 слабая отрицательная |

11,43 |

28,57 |

14,29 |

11,43 |

0,00 |

|

00 — отсутствие связи показателей |

0,00 |

0,00 |

0,00 |

2,86 |

0,00 |

|

Всего |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Примечание: расчеты автора на основе статистических данных ОЭСР.

На основе анализа взаимосвязи государственного долга и корпоративных налогов можно сделать вывод о том, что данные показатели изменяются в разных направлениях – у 11,43% стран наблюдается очень высокая отрицательная взаимосвязь, у 31,43 – высокая отрицательная и 25,71 – средняя отрицательная. Следовательно, рост уровня корпоративных налогов способствует сокращению государственного долга. В свою очередь рост государственного долга способствует вытеснению частных инвестиций государственными, что, в конечном итоге, будет оказывать сдерживающее воздействие на экономику в целом [11,112]. Здесь возникает вопросы о соотношении эффективности различных механизмов распределения и перераспределения финансовых ресурсов.

В отношении налогов на имущество наблюдается положительная корреляция с показателями государственного долга – у 22,86% стран очень высокая положительная корреляция, в целом у 68,58% стран отмечается положительная корреляция.

Налоги на товары (услуги) и государственный долг связаны очень высокой положительной корреляцией у 31,43% стран, высокой и средней положительной корреляцией у 28,58% стран. Похожая ситуация складывается с налогами на персональные доходы, они показывают положительную корреляцию с государственным долгом у 54,29% стран, а страховые взносы у 75,75% стран показывают положительную корреляцию.

Таким образом, можно сделать вывод о том, что государственный долг погашается за счет поступающих налоговых доходов, следовательно, при постоянно растущем государственном долге налоги необходимо увеличивать.

Рассмотрим корреляцию между фискальным балансом и расходами стран (Таблица 3).

Таблица 3. Количество стран, фискальный баланс которых связан с государственными расходами (% от общего количества выборки)

Корреляция

Расходы на Расходы государственный на аппарат оборону

Расходы на безопасность

Расходы Расходы на Расходы на Расходы на на здравоохранение образование социальную экономику защиту

|

0,75 –1.00 очень высокая положительная |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

0,50 –0.74 высокая положительная |

3,33 |

0,00 |

6,67 |

0,00 |

0,00 |

0,00 |

0,00 |

|

0,25 –0.49 средняя положительная |

0,00 |

13,33 |

6,67 |

3,33 |

3,33 |

0,00 |

0,00 |

|

0,00 –0.24 слабая положительная |

0,00 |

10,00 |

3,33 |

6,67 |

10,00 |

3,33 |

3,33 |

|

0,75 –1.00 очень высокая отрицательная |

16,67 |

20,00 |

36,67 |

40,00 |

30,00 |

43,33 |

33,33 |

|

0,50 –0.74 высокая отрицательная |

26,67 |

13,33 |

33,33 |

26,67 |

30,00 |

33,33 |

33,33 |

|

0,25 –0.49 средняя отрицательная |

26,67 |

20,00 |

6,67 |

20,00 |

20,00 |

16,67 |

10,00 |

|

0,00 –0.24 слабая отрицательная |

26,67 |

23,33 |

6,67 |

3,33 |

6,67 |

3,33 |

20,00 |

|

00 — отсутствие связи показателей |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

всего |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Примечание: расчеты автора на основе статистических данных ОЭСР

Корреляция между фискальным балансом и различными видами расходов государств наблюдается, в основном, отрицательная. Соответственно, при росте расходов происходит рост существующего дефицита фискального баланса, следовательно, финансовое состояние государства становится неустойчивым и более уязвимым к воздействию шоков различной природы.

В частности, расходы на государственный аппарат показывают положительную корреляцию с фискальным балансом очень высокую отрицательную у 16,67% стран, высокую и среднюю отрицательную у 53,34% стран. Расходы на оборону и фискальный баланс связаны очень высокой отрицательной корреляцией у 20% стран, еще у 56,66% наблюдается отрицательная корреляция. Очень высокая отрицательная корреляция между расходами на безопасность и фискальным балансом у 36,67% стран, высокая и средняя отрицательная корреляция наблюдается у 40% стран. Следовательно, устойчивость их фискальных балансов в значительной степени зависима от расходов на безопасность.

Расходы на экономику у 40% стран очень сильно коррелированы с фискальными балансами, у 46,67% стран наблюдается высокая и средняя отрицательная корреляция. Как правило, расходы на экономику значимы и значительны, поскольку от их объема и эффективности размещения финансовых ресурсов зависит в конечном итоге экономический рост. Государственные инвестиции являются наиболее эффективным инструментом фискального регулирования [12, 74]

Затраты на сферу здравоохранения у 80% стран имеют отрицательную корреляцию с фискальным балансом – от очень высокой до средней. Защита здоровья граждан является одним из неотъемлемых конституционных прав, поэтому государства несут обязательства по охране здоровья населения и развития систем здравоохранения.

Расходы на образование сильно коррелированы у 43,33% стран, имеют высокую отрицательную корреляцию с фискальным балансом у 33,33% и у 16,67% среднюю отрицательную корреляцию. Образование является по сути сферой инвестирования в будущее развитие, от уровня образования зависит дальнейший экономический рост стран, что оправдывает данный вид расходов.

Затраты на социальную защиту граждан отрицательно коррелированы у 76,66% стран, что объясняется обязательствами государств в лице их правительств перед гражданами.

Результаты расчета корреляции между показателями государственного долга расходами государства представлены в таблице 4.

Таблица 4. Количество стран, государственный долг которых связан с государственными расходами (% от общего количества выборки)

|

Расходы на государственный аппарат |

Расходы на оборону |

Расходы на безопасность |

Расходы на экономику |

Расходы на здравоохранение |

Расходы на образование |

Расходы на социальную защиту |

|

|

0,75 –1.00 очень высокая положительная |

30,00 |

3,33 |

3,33 |

6,67 |

30,00 |

10,00 |

43,33 |

|

0,50 –0.74 высокая положительная |

13,33 |

16,67 |

16,67 |

6,67 |

23,33 |

13,33 |

16,67 |

|

0,25 –0.49 средняя положительная |

13,33 |

10 |

10 |

13,33 |

10,00 |

13,33 |

10 |

|

0,00 –0.24 слабая положительная |

0 |

3,33 |

6,67 |

20,00 |

6,67 |

13,33 |

16,67 |

|

0,75 –1.00 очень высокая отрицательная |

6,67 |

23,33 |

20 |

0 |

13,33 |

13,33 |

3,33 |

|

0,50 –0.74 высокая отрицательная |

20,00 |

20 |

20,00 |

6,67 |

0 |

13,33 |

6,67 |

|

0,25 –0.49 средняя отрицательная |

6,67 |

13,33 |

16,67 |

26,67 |

10 |

10 |

0 |

|

0,00 –0.24 слабая отрицательная |

10 |

10 |

6,67 |

20 |

6,67 |

13,33 |

3,33 |

|

всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Примечание: расчеты автора на основе статистических данных ОЭСР.

Исходя из данных таблицы 4 можно сделать вывод о том, что у 56,55% стран наблюдается положительная корреляция (от очень высокой до средней) между показателями государственного долга и расходами на государственный аппарат, при этом у 26,67% стран корреляция очень высокая отрицательная и высокая отрицательная. Таким образом, расходы на государственный аппарат у части стран положительно коррелированы с государственным долгом, а у другой части отрицательно. Положительную корреляцию можно объяснить тем, что данный вид расходов, как правило, существенен в общей сумме затрат, в связи с их ростом, может увеличиваться дефицит бюджета и расти потребность в заимствованиях. Отрицательную корреляцию между данными показателями можно объяснить политикой сокращения расходов на государственный аппарат в связи с ростом фискального дефицита и долговой нагрузки на страну.

Показатели корреляции для расходов на оборону и безопасность получились похожие. У 30% стран наблюдается, положительна корреляция (от очень высокой до средней), у более чем 56% стран корреляция отрицательная от очень высокой до средней. У большинства стран расходы на оборону и безопасность находятся в среднем на одном уровне, нет резкого роста или снижения, а государственный долг за 10 анализируемых лет практические у всех стран существенно вырос.

У 46,67% стран расходы на экономику положительно коррелированы с государственным долгом, можно предположить, что рост данной группы расходов способствует повышению государственного долга.

Расходы на здравоохранение положительно коррелированы с государственным долгом у 63,33% стран, соответственно, обязательства связанные с медицинским обслуживанием не могут быть сокращены, скорее наоборот увеличиваются во многих странах в связи с демографической ситуацией, поэтому государство прибегает к заимствованиям.

Высокие показатели положительной корреляции наблюдаются между расходами на социальную защиту и государственным долгом — 70% стран. Следовательно, данный вид расходов увеличивает долговую нагрузку большинства анализируемых стран.

Выводы

На основе проведенного исследования можно сделать следующие выводы:

-

1. Показатель фискального баланса отражает соотношение доходов и расходов государства. Дефицитный фискальный баланс приводит к необходимости применять заимствования. В среднем у 83% анализируемых стран средний фискальный баланс имеет отрицательное значение. На этом фоне отмечается прирост показателя государственного долга, который в среднем составил 77%, что является тревожным признаком с точки зрения перспектив и устойчивости государственных финансов.

-

2. Рассматривая структуру доходов стран ОЭСР, были выделены наиболее существенные виды налоговых поступлений, такие как налоги на персональные доходы, налоги на товары и услуги, страховые взносы. При этом доходы от корпоративных налогов составляют в среднем 8,8%. Следовательно, устойчивость государственных финансов зависит главным образом от доходов граждан и уровня потребления.

-

3. В результате анализа структуры расходов стран ОЭСР было выявлено, что наибольший удельный вес среди них составляют расходы на социальную защиту, здравоохранение, образование и государственный аппарат, что в совокупности составляет 78% от общего объема расходов. Исходя из структуры расходов можно сделать вывод о социальной направленности государственных финансов стран-участниц ОЭСР.

-

4. Для определения степени зависимости фискальных балансов от конкретных видов налоговых доходов был проведен расчет корреляции. При этом высокая и средняя степень корреляции выявлена с доходами от корпоративных налогов, налогов на имущество, налогов на товары и услуги, налогов на персональные доходы.

-

5. При анализе корреляции государственного долга и налоговых доходов было выявлено, что корпоративные налоги и государственный долг имеют отрицательную корреляцию, следовательно, эти два параметра изменяются в противоположном направлении 68,57% стран. В отношении других видов налоговых доходов выявлена положительная корреляция.

-

6. Корреляция между различными видами расходов и фискальными балансами выявлена отрицательная у большинства стран (более 70%). Соответственно, рост расходов приводит к ухудшению состояния фискального баланса при недостатке доходов. Расходы отрицательно коррелированы с показателями государственного долга, следовательно, их рост приводит и к росту государственного долга. Исходя из данных 2007-2017гг. можно сделать вывод от том, что страны не решили проблему финансирования своих расходов из налоговых доходов – их явно недостаточно и ситуация не стабилизируется, а скорее наоборот ухудшается.

Таким образом, можно сделать вывод о том, что доходы стран ОЭСР находятся в высокой степени зависимости именно от налогов, связанных с персональными доходами, в этом смысле виды налогов формируют недостаточно диверсифицированную структуру доходов, тоже касается и структуры расходов — ее социальная направленность тормозит возможности государства инвестировать в развитие экономики, в результате формируется неустойчивая структура государственных финансов, неспособная противостоять как внутренним проблемам, так и внешним шокам.

Экономика регионов мирового хозяйства

Отправить мне статью на email

Читайте также

Социальное предпринимательство и его развитие на территории Бельгии в номере №1 (65), 2021

Особенности развития малого и среднего предпринимательства во Франции в номере №1 (65), 2021

Возможность применения опыта Японии по организации бюджетного процесса в практике Российской Федерации в номере №1 (65), 2021

Организация и регулирование экологического туризма на Британских островах в номере №4 (64), 2020

Устойчивый туризм как фактор регионального развития стран ЕС в номере №4 (64), 2020

Название издания: «Региональная экономика и управление: электронный научный журнал»

Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство ЭЛ № ФС 77 — 45106 от 19 мая 2011 г. Возрастная категория сайта 6+

ISSN 1999-2645

Учредитель и издатель: Общество с ограниченной ответственностью «Международный центр научноисследовательских проектов»

Гл.редактор: Бакланова Юлия Олеговна

Тел. 8-951-354-54-84

Подписка на новости

Как к Вам обращаться *

Ваш Email *

Оставляя свои данные, вы соглашаетесь с Политикой конфиденциальности и Пользовательским соглашением

Политики сайта

Список литературы Структура доходов и расходов как фактор фискальной устойчивости стран ОЭСР

- Анисимова, А.А. Фискальные риски и устойчивость финансовой системы: опыт стран Европейского союза / А.А. Анисимова // Финансовая аналитика: проблемы и решения. - 2015. - №30. - С.32-42.

- Габсатарова, И.Д. Налоговые (фискальные) риски как одна из проблем обеспечения экономической безопасности государства/И.Д. Габсатарова // Актуальные проблемы экономики и права.- 2009. - №4. - С.122-127. DOI: 10.21202/1993-047X.03.2009.4.122-127

- Юзвович, Л.И. Влияние фискальной и денежно-кредитной политики на инвестиционную активность субъектов экономических отношений/ Л.И. Юзвович // Финансы и кредит. - 2010. - №4 (388) - С.7-10.

- Крамсков, А.С. Преимущества прямых налогов / А.С. Крымсков // Экономический вестник Ростовского государственного университета. - 2008. - Т6. - №2., часть 2. - С.44-47.

- Белова, И.А. Эволюция теоретических основ фискальной политики государства // Вестник Челябинского государственного университета. - 2010. - № 27 (208).Экономика. Вып. 29. - С. 17-20.

- Principles of Budgetary Governance. Available at: http://www.oecd.org/gov/budgeting/principles-budgetary-governance.htm (accessed 29 March 2020).

- The OECD statistics portal. Available at: https://stats.oecd.org/(accessed 30 March 2020).

- Cataloging-in-Publication Data. Fiscal adjustment for stability and growth/James Daniel... [et al.] - Washington, D.C.: International Monetary Fund, 2006 - (Pamphlet series; no. 55). - Available at: https://www.imf.org/external/pubs/ft/pam/pam55/pam55.pdf (accessed 5 April 2020).

- Analyzing and managing fiscal risks-best practices. Washington, D.C.: International Monetary Fund, July 2016 - Available at: https://www.imf.org/external/np/pp/eng/2016/050416.pdf (accessed 5 April 2020).

- Financial Soundness Indicators: Compilation Guide. Washington, D.C.: International Monetary Fund. 2007, pp.324. - Available at: https://www.imf.org/external/pubs/ft/fsi/guide/2006/pdf/rus/guide.pdf (accessed 04 April 2020).

- Кузнецов В.М. Оценка эффективности использования бюджетных средств на управление внешним государственным долгом Российской Федерации. Основные направления внешней долговой политики Российской Федерации в 2007 году // Бюджетная политика Российской Федерации: проблемы и пути решения: сб. науч. ст. / под ред. С.М. Шахрая, Т.В. Ярыгиной. М., 2006. - С.115-120.

- Климкович, Е.П. Инструменты государственного фискального антикризисного регулирования и модели оценки их эффективности/Е.П. Климкович // Финансы и кредит. - 2011 - №40 (472). - С.73-80.