Структура и динамика рынка акций нефтегазовой компании

Автор: Резяпкина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

В статье проанализирована структура рынка акций нефтегазовой компании, рассмотрена динамика данных акций.

Акция, капитализация, доходность

Короткий адрес: https://sciup.org/140106784

IDR: 140106784

Текст научной статьи Структура и динамика рынка акций нефтегазовой компании

Открытое акционерное общество «Газпром» - крупнейшая газовая компания мира, занимающаяся геологоразведкой и добычей природного газа, газового конденсата, нефти, их транспортировкой, переработкой и реализацией в России и за ее пределами. Газпром располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет около 17 процентов, в российских - более 60 процентов. Газпрому принадлежат магистральные газопроводы, объединенные в Единую систему газоснабжения (ЕСГ) России.

Размер уставного капитала ОАО «Газпром» составляет 118 367 564 500 руб. и разделен на 23 673 512 900 обыкновенных именных акций номинальной стоимостью 5 руб. каждая. Привилегированных акций нет.

Таблица 2.1 - Структура акционерного капитала, %

|

2010 г |

2011 г |

2012 г |

|

|

Доля, контролируемая РФ, всего, в том числе: |

50,002 |

50,002 |

50,002 |

|

РФ в лице Федерального агентства по управлению государственным имуществом |

38,373 |

38,373 |

38,373 |

|

ОАО «Роснефтегаз» |

10,740 |

10,740 |

10,740 |

|

ОАО «Росгазификация» |

0,889 |

0,889 |

0,889 |

|

Банк-эмитент АДР под акции ОАО Газпром»« |

29,116 |

28,350 |

26,955 |

|

Прочие зарегистрированные лица |

22,815 |

21,648 |

23,043 |

Российская Федерация является крупнейшим акционером, контролирующим более 50 % акций. Обыкновенные акции ОАО «Газпром» допущены к торгам на Московской бирже, которая была образована в декабре 2011 г. в результате слияния бирж ММВБ и РТС. Акции ОАО «Газпром» являются одними из наиболее ликвидных на российском фондовом рынке: они входят в список ценных бумаг, составляющих базу для расчета индексов ММВБ и РТС.

Рисунок 2.1 - Динамика котировок обыкновенных акций ОАО

«Газпром» и дневные объемы торгов на Московской бирже в 2012 г.

АДР ОАО «Газпром» допущены к торгам на Лондонской, Берлинской и Франкфуртской биржах, при этом основные объемы торгов приходятся на Лондонскую фондовую биржу (ЛФБ). Значительная часть АДР ОАО

Рисунок 2.2 - Динамика котировок АДР на акции ОАО «Газпром» и дневные объемы торгов на ЛФБ в2012 г.

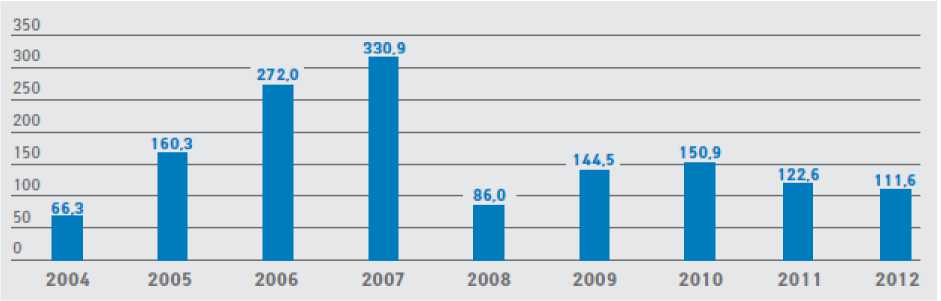

Рыночная капитализация ОАО «Газпром» на 31 декабря 2012 г. составила 111,6 млрд долл., снизившись за год на 9 %. Средняя рыночная капитализация ОАО «Газпром» в 2012 г. по сравнению с 2011 г. понизилась на 20 % и составила 124,2 млрд долл. Минус 10,8 % составил совокупный доход акционера за 2012 г., рассчитанный как изменение по итогам года стоимости капитала, инвестированного в обыкновенные акции ОАО «Газпром», обращающиеся на Московской бирже, с учетом выплаты дивидендов в отчетном году и без учета их реинвестирования.

Рисунок 2.3 – Рыночная капитализация ОАО «Газпром» по состоянию на 31 декабря 2004–2012 гг., млрд долл.

Текущая стоимость акций компании «Газпром» на рынке ММВБ составляет 138,27 рублей за акцию, максимальное значение на последних торгах: 138,75 рублей, минимальное: 137,62 рублей.

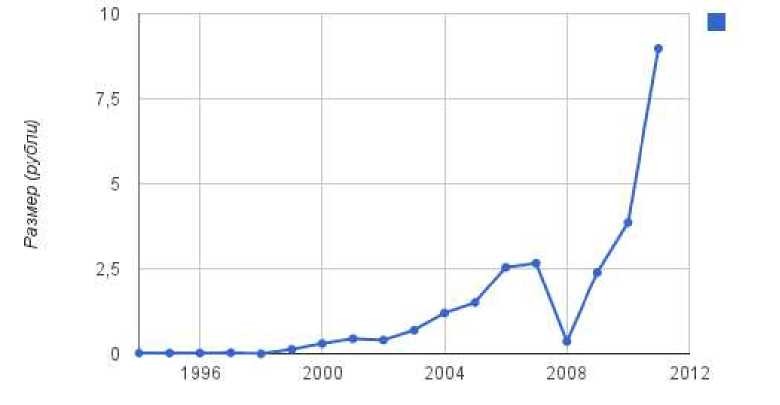

В последние годы ОАО Газпром радует своих акционеров повышением дивидендной доходности. За 2011 год, в августе 2012 держателям бумаг главной российской корпорации будет выплачено по 8,39

рублей на каждую акцию. На это было потрачено порядка двухсот миллиардов рублей.

Таким образом, доходность составила около 5-6% годовых - более чем приличный показатель для российского рынка.

Рисунок 2.4 – Динамика дивидендных выплат ОАО «Газпром» в 1996 – 2012 гг

Очевидно, что руководство Газпрома, как и любой другой компании при принятии подобных решений опирается прежде всего на:

-

- бюджет корпорации;

-

- исполнение бюджета с профицитом или напротив с дефицитом;

-

- текущую экономическую ситуацию и прогнозы на будущее (даже если предыдущий год был очень удачен, на отрасль или на отдельную фирму может надвигаться кризис).

Если рассмотреть финансовые планы руководства и динамику цен на энергоносители вместе с тенденциями, которые влияют на эти цены, можно сделать более-менее адекватный анализ ситуации и предугадать наиболее вероятные размеры платежей.

Дивидендная политика ОАО »Газпром» в новой редакции была утверждена в 2010 году. Документ разработан с учетом современных условий деятельности компании, в частности, ее присутствия в акционерном капитале крупных нефтяных и электроэнергетических публичных компаний. Дивидендная политика, как и ранее действовавшая, направлена на повышение прозрачности расчета и предсказуемости для акционеров уровня дивидендных выплат.

Новая дивидендная политика сделала более понятными принципы расчета дивидендов. А за счет повышения максимально возможного уровня дивидендных выплат с 30% до 35% обеспечила возможность большего, чем прежде, участия в прибыли «Газпрома».

Новая редакция дивидендной политики позволила сделать более оптимальным соотношение между инвестициями компании и доходами акционеров.

Отсутствие последовательной программы либерализации российского рынка газа (в том числе сдвиг сроков либерализации ценообразования на газ) и четкой стратегии повышения НДПИ, а также частый пересмотр прочих устанавливаемых Правительством России параметров затрудняют моделирование инвестиционным сообществом прогнозных показателей развития Компании и увеличивают неопределенность, связанную с оценкой справедливой стоимости акций ОАО «Газпром». Кроме того, недифференцированная налоговая система существенно снижает рентабельность разработки стратегически важных проектов Группы Газпром в добыче газа, к которым относятся проект освоения месторождений полуострова Ямал и шельфовые проекты. Перечисленные обстоятельства находились в числе ключевых факторов, оказавших в отчетном периоде негативное воздействие на динамику котировок акций ОАО «Газпром».

"Экономика и социум" №1(10) 2014