Структура комплекса экономико-математических моделей межбюджетного регулирования

Автор: Яковенко И.В.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 3 (12), 2018 года.

Бесплатный доступ

Статья посвящена вопросам совершенствования межбюджетного регулирования при формировании налоговых доходов бюджетов Российской федерации. Предложено сосредоточить внимание на стимулирующей функции межбюджетного регулирования, порождающей мотивы территорий к активизации хозяйственной деятельности и наращиванию налогового потенциала. Предложен формализованный подход к долевому распределению налоговых доходов между уровнями бюджетной системы на основе взаимодействующих между собой автоматной и имитационной модели.

Экономический рост, межбюджетное регулирование, автоматная модель, имитационная модель

Короткий адрес: https://sciup.org/140263384

IDR: 140263384

The structure of the complex of economic-mathematical models of interbudgetary regulation

The article is devoted to the improvement of inter-budgetary regulation in the formation of tax revenues of the Russian Federation. It is proposed to focus on the stimulating function of inter-budgetary regulation, which generates the motives of the territories to intensify economic activity and increase tax potential. A formalized approach to the shared distribution of tax revenues between the levels of the budget system on the basis of interacting with each other automatic and simulation models is proposed.

Текст научной статьи Структура комплекса экономико-математических моделей межбюджетного регулирования

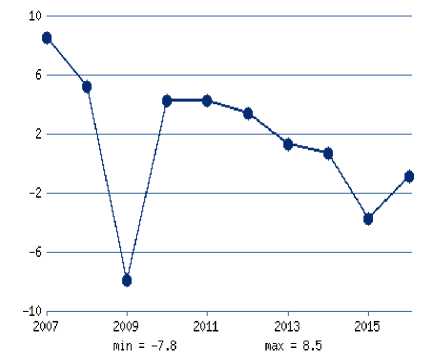

Для любой страны устойчивость финансового состояния является целевой установкой всей её хозяйственной деятельности. Поддержание состояния устойчивости требует от представителей управленческого персонала в сфере финансов ответственного отношения в процессе принятия решений, высокой квалификации и профессионального исполнения. Вопросы экономической стабильности Российской Федерации получили особую актуальность в условиях флуктуаций внешней среды, когда политикоэкономические санкционные воздействия привели к ограничительным политическим и экономическим мерам по отношению к Российской Федерации и ряду её институциональных единиц. Эти воздействия вызвали к 2016 году значительное сокращение темпов роста ВВП (Таблица1,

Таблица 1

Темпы роста ВВП России, %

|

год |

значение |

|

2007 |

8.5 |

|

2008 |

5.2 |

|

2009 |

-7.8 |

|

2010 |

4.3 |

|

2011 |

4.3 |

|

2012 |

3.4 |

|

2013 |

1.3 |

|

2014 |

0.7 |

|

2015 |

-3.7 |

|

2016 |

-0.8 |

Рис.1. График темпов роста ВВП РФ в течение 2007-20015 г.

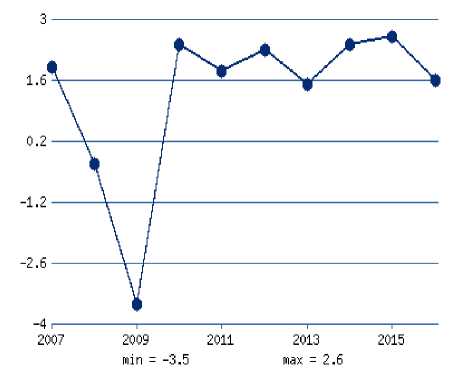

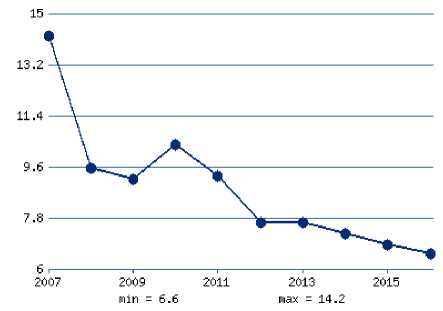

Приведённые данные демонстрируют, что к 2915 году темп роста ВВП Российской федерации снизился на 3,7 %. Если сравнить сложившуюся российскую экономическую ситуацию с положением других стран, например Америки (Таблица 2., рисунок 2) или Китая (Таблица 3., рисунок 3), то можно сделать вывод, что российская экономика переживает ситуацию стагнации, в которой меры государства становятся безотлагательными.

Таблица 2

Темпы роста ВВП США, %

|

год |

значение |

|

2007 |

1.9 |

|

2008 |

-0.3 |

|

2009 |

-3.5 |

|

2010 |

2.4 |

|

2011 |

1.8 |

|

2012 |

2.3 |

|

2013 |

1.5 |

|

2014 |

2.4 |

|

2015 |

2.6 |

|

2016 |

1.6 |

Рис.2. График темпов роста экономики США

Таблица 3

Темпы роста ВВП Китая, %

|

год |

значение |

|

2007 |

14.2 |

|

2008 |

9.6 |

|

2009 |

9.2 |

|

2010 |

10.4 |

|

2011 |

9.3 |

|

2012 |

7.7 |

|

2013 |

7.7 |

|

2014 |

7.3 |

|

2015 |

6.9 |

|

2016 |

6.6 |

Рис.3. График темпов роста экономики Китая

В экономике США снижение темпов роста ВВП наблюдалось в 2008 и 2009 годах (соответственно -0,3% и – 3,55%), в то время как экономика Китая развивается высокими темпами. В 2015 и 2016 годах темпы роста ВВП Китая составляли соответственно 6,9% и 6,6 %, хотя по сравнению с 2007 годом эти цифры демонстрируют некоторое падение. Сравним

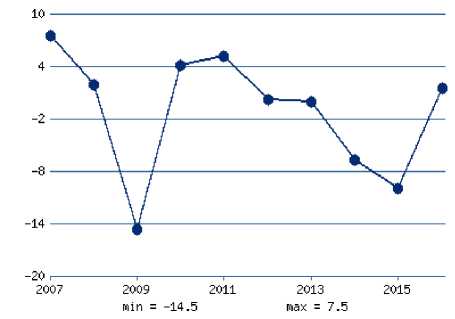

Сравним состояние Российской экономики с положением в таких странах СНГ, как Украина (Таблица 4, рисунок 4) и Белоруси (Таблица 5, рисунок 5).

Таблица 5

Темпы роста ВВП Украины, %

|

год |

значение |

|

2007 |

7.5 |

|

2008 |

1.9 |

|

2009 |

-14.5 |

|

2010 |

4.1 |

|

2011 |

5.2 |

|

2012 |

0.3 |

|

2013 |

0.0 |

|

2014 |

-6.6 |

|

2015 |

-9.9 |

|

2016 |

1.5 |

Рис. 5 График темпов роста экономики Украины

Таблица 6

Темпы роста ВВП Беларуси, %

|

год |

значение |

|

2007 |

8.6 |

|

2008 |

10.2 |

|

2009 |

0.2 |

|

2010 |

7.7 |

|

2011 |

5.5 |

|

2012 |

1.7 |

|

2013 |

1.0 |

|

2014 |

1.7 |

|

2015 |

-3.9 |

|

2016 |

-3.0 |

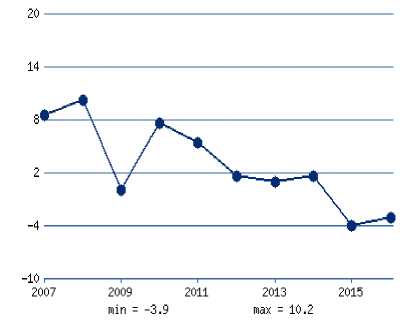

Рис. 6. График темпов роста экономики Белоруси

Рисунок 5 демонстрируют, что темпы роста ВВП в Украине в 2016 году превосходят российские. Что касается такой страны СНГ, как Белорусь, то спад её экономики является более масштабным, чем в России. Таким образом процессы, происходящие в экономике России, не могут не отразиться на экономических показателях развития ближайших стран СНГ.

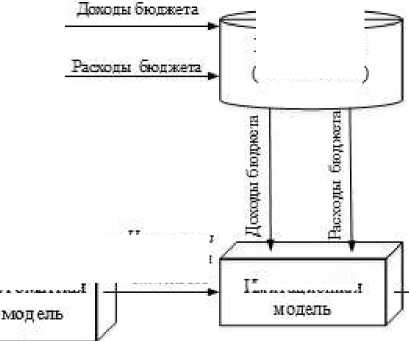

Проводя анализ состояния российской экономики и разрабатывая мероприятия её дальнейшего развития, следует констатировать, что в сложившейся ситуации как никогда являются актуальными вопросы отказа от сырьевой ориентации и перехода к экономике инновационной, реализуя механизмы импортозамещения. В решении этих механизмов ведущую роль должно играть государство на основе использования набора эффективных инструментов управления макроэкономикой страны, среди которых особая роль принадлежит фискальной политике, позволяющей с помощью перераспределения финансовых ресурсов в системе административнотерриториального устройства порождать мотивы властей на местах к активизации инновационной и инвестиционной деятельности. К числу эффективных инструментов финансовой политики относится межбюджетное регулирование, позволяющее наряду с выравниванием уровня бюджетной обеспеченности административно-территориальных образований стимулировать территориальные властные структуры к наращиванию налогового потенциала. В отношениях межбюджетного регулирования стимулирующую функцию выполняет долевое распределение налоговых доходов между бюджетами по нормативам, определяемым властными структурами территорий вышестоящего уровня административнотерриториального деления Российской Федерации. Если рассматривать систему «регион-муниципальное образование», то величина этих нормативов устанавливается представителями государственной власти субфедерации и управленческим персоналом регионального Министерства финансов. В решении задачи реализации стимулирующей функции межбюджетного регулирования не решены вопросы оптимального распределения налоговых доходов между бюджетами по вертикали. Проводимые в настоящее время мероприятия по совершенствованию межбюджетных отношений не устраняют проблему концентрации налоговых поступлений в федеральных и региональных бюджетах. В результате задачи, стоящие перед муниципальными образованиями, оказываются недофинансированными, не говоря уже о финансовом обеспечении различного рода инноваций и др. Всё это приводит к встречным финансовым потокам в виде финансовой помощи. Таким образом, механизм совершенствования межбюджетного регулирования испытывает острую необходимость в разработке и использовании адекватного экономико-математического инструментария, позволяющего на формализованной основе определять пропорции распределения налогов в бюджетной системе Российской федерации с возможностью количественной оценки этих решений. Автором статьи предлагается структура комплекса экономико-математических моделей для реализации стимулирующей функции межбюджетного регулирования, приведённая на рисунке 7. В состав комплекса экономико-математических моделей включены: автоматная модель, обладающая целесообразным поведением, и имитационная модель.

База данных (накопление";

Имитационная

Зотиг (ЖХЬй-'еПКЫГ средспв

-Автоматная

Нфчкпмтезы

СЖГОМСТвИМЯ

ОП11НГПО306

Рис.7. Структура комплекса экономико-математических моделей

Исходными данными имитационной модели является статистическая информация о текущих доходах и расходах бюджета, поступающая из базы

данных, на основе которой строятся законы распределения вероятностей соответствующих случайных величин. В числе доходов рассматриваются следующие случайные величины: Xr - налоговые доходы, собираемые на территории муниципального образования, но предназначенные для зачисления в субфедеральный бюджет (по этим налогам устанавливаются нормативы отчислений в процессе межбюджетного регулирования); XN -поступающие в местный бюджет неналоговые доходы; XN - местные налоги; R — расходы местного бюджета. Законы распределения перечисленных величин, изменение которых носит вероятностный характер, представляют собой таблицы (Талица 7, Таблица 8, таблица9, таблица 10) .

Таблица 2.2

Распределение вероятностей случайной величины Xr

|

Середины интервалов |

~1 A x r |

~п A x r |

A nX r |

|

|

Относительные частоты |

Ver |

Verxr |

• • • |

Ver n |

Таблица 2.3

Распределение вероятностей случайной величины X

|

Середины интервалов |

~ A Xn |

~ A Xn |

A nXN |

|

|

Относительные частоты |

Ver ' XN |

Ver 2 XN |

• • • |

Ver n XN |

Таблица 2.4.

Распределение вероятностей случайной величины X

|

Середины интервалов |

~ A X n |

~ A X n |

•' |

A nX N |

|

Относительные частоты |

Ver 1 XN |

Ver 2 XN |

Ver n XN |

Таблица 2.5

Распределение вероятностей случайной величины R

|

Середины интервалов |

А ' R |

А 2 R |

• —. |

А nR |

|

Относительные частоты |

Ver R |

VerR |

Ver R |

Ячейки первой строки приведённых таблиц заполнены величинами середин интервалов отрезков, на которые разделены размахи варьирования случайных величин. Ячейки второй строки содержат относительные частоты попадания случайных величин в заданные отрезки [1,2,3]. Для определения занесённых в таблицы данных вычисляется размах варьирования случайных величин, как:

А у = max у - min у ; А— = max — - min— ;

Xr Xr Xr Xr Xr

А у = max у - min у ; А „ = max у - min у .

XN XN XN R XRX

В последних выражениях величины max^ ,min;r , max —, min —, r r Xr max x , min x, max Xr , min Xr представляют собой соответственно максимальные и минимальные значения случайных величин Xr, X N , XN, R, вычисленные по введённым из базы данных статистическим данным. Величины декомпозированных интервалов, на которые разбиваются Ах ,

А—, Ахn , Ак , определяются по формулам:

Список литературы Структура комплекса экономико-математических моделей межбюджетного регулирования

- Стрельцова Е.Д. Модельний iнструментарiй мiжбюджетного регулювання для шахтарських територий / Е.Д. Стрельцова, И.В. Богомягкова, В.С. Стрельцов // Науковий вiсник нацiонального гiрничного унiверсiтету. - 2016. - №4. - 123-129

- Стрельцова Е.Д. Совершенствование инструментария стратегического управления межбюджетным регулированием / Е.Д. Стрельцова, И.В. Богомягкова, В.С. Стрельцов // Вестник Удмуртского университета. Серия: экономика и право. - 2014. - № 3. - С. 112-117

- Стрельцова Е.Д. Управление бюджетом на основе нечеткой алгебры / Е.Д. Стрельцова, И.В. Богомягкова, В.С. Стрельцов // Прикладная информатика. - 2014. - № 2 (50). - С. 109-114

- Стрельцова Е.Д. Модель распознающего автомата в системе поддержки принятия решений по управлению межбюджетным регулированием / Е.Д. Стрельцова, И.В. Богомягкова, В.С. Стрельцов // Научные ведомости Белгородского государственного университета. Сер. Экономика. Информатика. - 2013. - №1-1. - вып.25/1. - С.157-163

- Яковенко И.В. Комплекс экономико-математических моделей регулирования межбюджетных отношений на базе согласования региональных и муниципальных интересов / И.В. Яковенко // Научные ведомости белгородского государственного университета. Экономика. Информатика. - 2017. - № 22 (272), вып. 44. - С. 83-91