Структура российского рынка медицинских услуг: место на нём платных учреждений

Автор: Новрузов Э.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140117620

IDR: 140117620

Текст статьи Структура российского рынка медицинских услуг: место на нём платных учреждений

Определить в России на сегодняшний день реальный объем рынка платных медицинских услуг достаточно проблематично из-за отсутствия информации по теневому сектору рынка. Большинство экспертов рынка считают, что на теневой сектор приходится около 15-20% рынка. Объем рынка платных медицинских услуг по данным Росстата, в 2013г. составил 416 млрд руб., в 2011г. – около 474 млрд руб. (табл.1).

Табл.1. Объем платных медицинских услуг населению

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Объем платных медицинских услуг населению, млн. руб. |

250474 |

286058 |

333895 |

416227 |

474432 |

|

Удельный вес платных медицинских услуг в общем объеме платных услуг, оказанных населению, % |

5,1 |

5,2 |

5,5 |

6,0 |

6,4 |

|

Объем платных медицинских услуг на душу населения, руб. |

1753 |

2001 |

2332 |

2900 |

3248 |

Источник: Федеральная служба государственной статистики РФ

Стоит заметить, что экспертные оценки объемов рынка, зачастую, существенно превышают показатели Росстата так как, в них учитываются не только объем ДМС и кассовые платежи медицинским учреждениям, но и теневой сектор рынка медицинских услуг.

Оценка объемов рынка платных медицинских услуг свидетельствует о том, что в период экономического кризиса резкого уменьшение объема рынка медицинских услуг не произошло. Граждане Российской Федерации медицинские услуги воспринимают как предмет первой необходимости, а не как рос-кошь[1,С.45].

Нельзя не отметить тот факт, что рынок платных медицинских услуг в России имеет выраженную инфляционную модель развития. Благодаря росту цен на медицинские услуги, стоимостный объем коммерческой медицины продолжил расти с 2010г. При этом объем поставляемых услуг населению, в последние годы остаётся практически неизменным . В коммерческих медицинских организациях рост цен непосредственно связан с подорожанием аренды недвижимости, импортных лекарств, медицинского оборудования и увеличением зарплат персонала.

Таким образом, платные медицинские услуги все еще недоступны большинству населения России: однозначно можно утверждать, что, пациенты ими не могут пользоваться часто. Визиты в частные клиники разовые, постоянно услугами частных медицинских клиник пользуется небольшая часть россиян, а остальные - совмещают обращения в бесплатные государственные лечебнопрофилактические учреждения и платные частные медицинские учреждения.

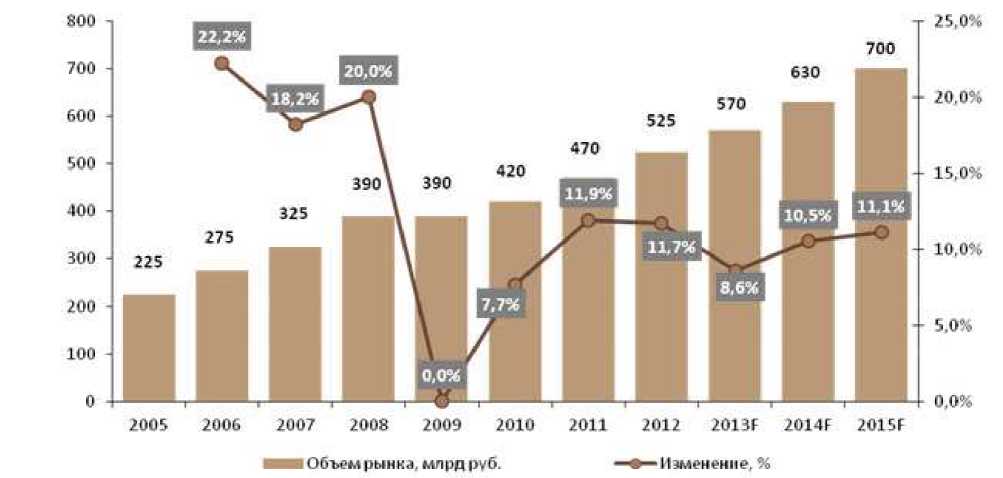

Рынок платных медицинских услуг будет расти в ближайшие годы, но темпы роста будут замедляться. Темпы роста в 12-15% сохранятся на протяжении ближайших двух-трех лет (рис.1). Главным объяснением роста, как и прежде, будет низкое качество бесплатной медицинской помощи.

Рис.1. Динамика объема рынка платных медицинских услуг в России в 2005-2015гг., млрд руб., %

Расширение спектра оказываемых частными клиниками услуг, а также будущее формирование и расширение сетей медицинских учреждений являются основными тенденциями рынка коммерческой медицины. Вместо медицинских кабинетов одиночного типа в большинстве российских городов в ближайшее время может появиться небольшое количество крупных многопрофильных медицинских центров. Более усиленное развитие платных медицинских услуг будет происходить в крупнейших и крупных городах России.

Интересной особенностью частных клиник в России является тот факт, что в них достаточно часто работают врачи из государственного сектора медицины. Большинство медицинских специалистов совмещают деятельность в государственных учреждениях и частную практику. В государственных лечебно-профилактических учреждениях врачи получают огромный опыт благодаря большому потоку пациентов, в том числе пациентов с орфанными заболеваниями. Как следствие - это дает возможность с большим успехом использовать свой опыт в частных клиниках. Следовательно, чем успешнее врач, тем больше он востребован среди пациентов, тем больше его заработок, качество жизни, тем он добрее и ответственнее подходит к своей работе.

Одним из основных параметров государственных учета в системе здравоохранения является численность медицинских учреждений на тысячу человек (табл.2) и численность медицинских учреждений по формам собственности (табл.3).

Табл.2. Численность медицинских учреждений в Москве, 2011-2015 гг. (шт.)

|

Параметр |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Численность медицинских учреждений (шт.) |

3 742 |

3 583 |

3 453 |

3 338 |

3 170 |

|

% к предыдущему году |

- |

-4,2 |

-3,6 |

-3,3 |

-5,0 |

Источник: Федеральная служба государственной статистики РФ

Табл.3. Численность медицинских учреждений по формам собственности, Москва, 2015 г. (шт.)

|

Форма собственности |

2015г. |

|

Государственная |

796 |

|

Частная |

2288 |

|

Иная |

86 |

|

Всего |

3170 |

Источник: Федеральная служба государственной статистики РФ

Исходя из таблицы 3 можно сделать вывод, что преобладающую долю в общей численности организаций здравоохранения в Москве занимают частные медицинские учреждения. В 2015 г. доля частных медучреждений составляла 72,2% от всех медицинских организаций столицы.

В 2013-2015 гг. на территории РФ происходила оптимизация числа государственных медицинских учреждений, медицинских работников и коек, как следствие - медучреждения объединяли в многопрофильные высокотехнологичные лечебно-диагностические и амбулаторные центры. Целью оптимизации являлась экономия бюджетных средств. Предполагалось, что данная мера не приведет к сокращению числа медучреждений, а только к сокращению числа юридических лиц. Однако фактически происходит сокращение численности государственных больниц и поликлиник в России с 2013 г.

В Москве тенденция к сокращению медучреждений началась с 2012 г: некоторые больницы и родильные дома были объединены в многопрофильные клинические и амбулаторные центры, а некоторые - переданы коммерческим организациям по договору концессии.

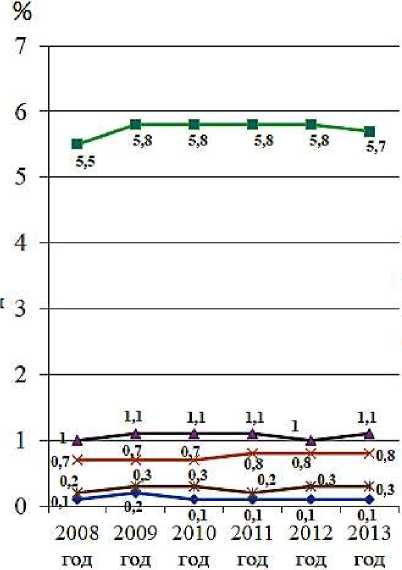

Что касается финансирования системы здравоохранения в России государственные расходы на здравоохранение по отношению к ВВП в 3 раза меньше расходов ведущих европейских государств. «Чемпионом мира» в частном медицинском страховании является США, расходуя на здравоохранение 17,6% ВВП (рис.2).

-•-РФ

♦США

•^Германия

^^ Израиль ^^Мексика

Рис.2. Доля ДМС в расходах на здравоохранение, в процентах к ВВП Источник информации: база данных ВОЗ Global health expenditure database.

Высокий уровень расходов на здравоохранение на душу населения существует, главным образом, в странах Северо -Американского и Европейского регионов ВОЗ. К сожалению, доля ВВП, расходуемая на здравоохранение в России, имеет тенденцию к сокращению (табл.4)

Табл.4. Расходы бюджетной системы Российской Федерации на здравоохранение, в % к ВВП

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Расходы бюджетов бюджетной сферы Здравоохранение млрд. руб. |

1546,3 |

1653.0 |

1708,8 |

1933,1 |

2283,3 |

2 455,0 |

2600,7 |

2780,0 |

3066,9 |

|

% к ВВП |

3,7 |

4.3 |

3,7 |

3,5 |

3,6 |

3,7 |

3.5 |

3,4 |

3,4 |

|

удельный вес в общей сумме расходов бюджетов бюджетной системы РФ. % |

11.1 |

10,3 |

9.7 |

9.7 |

9.9 |

9,9 |

10.0 |

10,2 |

Источник: Федеральная служба государственной статистики РФ

На данный момент проблемы рынка медицинских услуг заключаются в:

-

- слабо разработана нормативно - правовая база для оказания платных меди-

- цинских услуг в здравоохранении;

-

- снижение качества бесплатной медицинской помощи;

-

- сложность определения истинного объема рынка платных медицинских услуг из-за отсутствия официальной информации о «теневом» рынке.

Список литературы Структура российского рынка медицинских услуг: место на нём платных учреждений

- Максимова В.Ф., Горяинова Л.В., Максимова Т.П. Микроэкономика//Учебное пособие. Москва. Евразийский открытый институт. 2011. 366с.

- http://www.gks.ru/-Официальный сайт Федеральной службы государственной статистики

- http://www.who.int/ru/-Официальный сайт Всемирной организации здравоохранения

- http://economy.gov.ru/-Официальный сайт Министерства экономического развития Российской Федерации

- https://www.rosminzdrav.ru/-Официальный сайт Министерства здравоохранения