Структура рынка медицинского страхования

Автор: Морозов Михаил Михайлович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Финансы и рынки

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

В статье рассматривается структура рынка медицинского страхования в России, пути становления, особенности и проблемы его формирования, рассматриваются основные его элементы: рынок обязательного (ОМС) и добровольного (ДМС) медицинского страхования.

Рынок медицинских страховых услуг, омс, дмс, лпу, страховой случай, договор страхования, страховой риск

Короткий адрес: https://sciup.org/148160841

IDR: 148160841

Текст научной статьи Структура рынка медицинского страхования

Медицинское страхование в России является формой социальной защиты интересов населения в охране здоровья. В правовом отношении этот вид страхования опирается на закон «О медицинском страховании граждан в Российской Федерации» от 28.06.91 № 1499-1 [1].

Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

В развитии медицинского страхования в России можно выделить три этапа – от развитого коммерческого и некоммерческого страхования (дореволюционный период) до полной государственной монополизации рынка (советский период), и обратно – к возрождению рыночных отношений.

Медицинское страхование является одним из секторов страхового рынка. Он состоит из двух взаимосвязанных и взаимодополняющих частей: сектор обязательного и сектор добровольного медицинского страхования. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование является дополнением к обязательному медицинскому страхованию и реализуется на основе специальных программ добровольного медицинского страхования. Оно обеспечивает возможность получения дополнительных медицинских и других услуг сверх установленных в рамках обязательного медицинского страхования. Добровольное медицинское страхование является более гибким инструментом, чем обязательное медицинское страхование, т.к. позволяет в максимальной степени учесть интересы страховщика и страхователя в каждом конкретном случае.

В качестве субъектов медицинского страхования выступают: граждане, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при обязательном медицинском страховании являются:

– для неработающего населения – органы государственного управления республик, краев, областей, городов, местная администрация;

– для работающего населения – предприятия, учреждения, лица, занимающиеся индивидуальным предпринимательством.

Страхователями при добровольном медицинском страховании выступают отдельные граждане или предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственную лицензию на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензию лечебно-профилактические учреждения, научно-исследовательские и медицинские институты и другие учреждения, осуществляющие медицинскую деятельность.

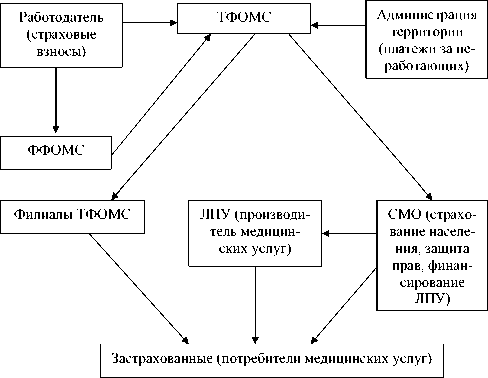

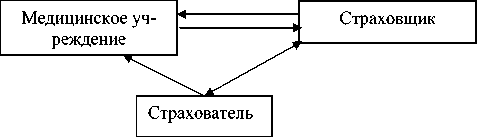

На рисунках 1 и 2 представлена схема финансового взаимодействия в системе обязательного (рис. 1) и добровольного (рис. 2) медицинского страхования.

Рис. 1. Финансовое взаимодействие в системе обязательного медицинского страхования (ОМС)

ФФОМС, ТФОМС - федеральный и территориальный фонды ОМС

ЛПУ - лечебно-профилактические учреждения

СМО - страховые медицинские организации

Рис. 2. Финансовое взаимодействие в системе добровольного медицинского страхования (ДМС)

Для реализации государственной политики в области ОМС созданы федеральный (ФФОМС) и территориальный (ТФОМС) фонды ОМС как самостоятельные некоммерческие финансовокредитные учреждения. Основными задачами ФОМС являются:

-

- финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Россий

ской Федерации «О медицинском страховании граждан в Российской Федерации;

-

- обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

-

- аккумулирование финансовых средств Федерального фонда ОМС для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач выделяются следующие функции ФОМС:

-

- осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования;

-

- разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

-

- осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда ОМС;

-

- выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

-

- осуществляет совместно с территориальными фондами ОМС и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

-

- осуществляет совместно с территориальными фондами ОМС контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

-

- осуществляет в пределах своей компетенции организационно-методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

-

- вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

-

- участвует в разработке базовой программы обязательного медицинского страхования граждан;

-

- осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обя-

- зательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

– организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

– изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;

– обеспечивает в порядке, установленном Правительством Российской Федерации, организацию научно-исследовательских работ в области обязательного медицинского страхования;

– участвует в порядке, установленном Правительством Российской Федерации, в международном сотрудничестве по вопросам обязательного медицинского страхования;

– ежегодно в установленном порядке представляет в Правительство Российской Федерации проекты федеральных законов об утверждении бюджета Федерального фонда обязательного медицинского страхования на соответствующий год и о его исполнении.

Средства государственной системы ОМС формируются за счет отчислений предприятий и организаций из фонда оплаты труда.

Для повышения эффективности функционирования системы ОМС Российской Федерации как одному из элементов системы рынка медицинского страхования, на наш взгляд, необходимо выделить следующие основные проблемы, которые требуют решения в ближайшие годы:

– обеспечение одинакового качества медицинских услуг на всей территории страны (решение вопросов отсутствия у страхователей возможности выбора врача и лечебного учреждения; отсутствия четкой и понятной для страхователя системы обеспечения медицинскими услугами, выходящими за рамки поликлинического обслуживания; отсутствия системного контроля за качеством предоставляемых медицинских услуг);

– переход на одноканальное финансирование в рамках ЛПУ (возможность расширения объема покрываемых расходов ЛПУ за счет ОМС и, как следствие, реальное увеличение тарифных нормативов, влекущее привлечение коммерческих ЛПУ в систему ОМС);

– повышение структурной эффективности здравоохранения, создание конкурентных условий для организаций всех форм собственности (привлечение в систему ОМС коммерческих ЛПУ, исключение принципов монополизирован-ности рынка СМО);

– модернизация законодательства в части регулирования взаимоотношений субъектов рынка ОМС;

– защита прав пациентов.

На ОМС, как часть государственного обязательного страхования, распространяется основной принцип социального страхования – равные возможности для всех, независимо от средств, направленных на оплату этого страхования. Система обязательного медицинского страхования является базой в обеспечении социально значимых услуг, предоставляемых населению, и дополняется механизмами добровольного медицинского страхования.

Добровольное медицинское страхование (ДМС) предназначено для обеспечения возможности получения гражданами дополнительных медицинских и иных услуг сверх установленных в рамках обязательного медицинского страхования. Однако реально на сегодняшний день ДМС в Российской Федерации обеспечивает не только услуги сверх программы ОМС, но и входящие в нее.

Добровольное медицинское страхование осуществляется на договорной основе и может быть коллективным и индивидуальным.

Основные характерные особенности обязательного и добровольного медицинского страхования приведены в таблице 1.

Таблица 1

Особенности обязательного и добровольного медицинского страхования

|

№ п/п |

ОМС |

ДМС |

|

1. |

Некоммерческое |

Коммерческое |

|

2. |

Один из видов социального страхования |

Один из видов личного страхования |

|

3. |

Всеобщее, или массовое |

Индивидуальное или коллективное |

|

4. |

Регламентируется Законом «О медицинском страховании граждан в Российской Федерации» |

Регламентируется Законами «О медицинском страховании граждан в Российской Федерации» и «Об организации страхового дела в Российской Федерации» |

|

5. |

Страхователи – работодатели, государство (органы местной исполнительной власти) |

Страхователи – юридические и физические лица |

|

6. |

Источник средств – отчисления работодателей, органов местной исполнительной власти |

Источник средств – личные доходы граждан, средства работодателей |

|

7. |

Программа (гарантированный минимум услуг) утверждается органами государственной власти |

Программа определяется договором между страховщиком и страхователем |

|

8. |

Сочетается только с ДМС |

Сочетается с любыми видами коммерческого страхования |

Рассматривая особенности ДМС, необходимо остановиться на налоговых льготах, представляющих собой фактор, непосредственно влияющий на развитие ДМС и определяющий его экономическую целесообразность. Так, согласно налоговому кодексу, возможно включение премий по договорам добровольного медицинского страхования в расходы на оплату труда. Заметим, что наряду со взносами по договорам добровольного личного страхования, предусматривающим оплату медицинских расходов застрахованных работников, в качестве расходов на оплату труда с 1 января 2010 г. признаются также затраты работодателей на оплату медицинских услуг, оказываемых сотрудникам. Договор с медицинской организацией должен быть заключен на срок не менее одного года, а сама организация должна иметь лицензию на осуществление медицинской деятельности. Общий лимит для признания данных расходов (взносов по договорам страхования и непосредственной оплаты услуг медицинским учреждениям) остался прежним – не более 6 процентов от суммы расходов на оплату труда (абз. 9 п. 16 ст. 255 НК РФ). Таким образом, если ранее данное преимущество было присуще только страховым программам, то с 2010 года налоговые льготы будут также распространяться и на прямые выплаты в лечебные учреждения от работодателя.

Кроме того, предприятия освобождены от уплаты налога на добавленную стоимость (согласно 7 п. 3 ст. 149 НК РФ), так как договор медицинского страхования представляет собой соглашение между страхователем и страховой медицинской организацией, на основании которого медицинская организация обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования. Об этом сказано в ст. 4 Закона

РФ от 28.06.91 № 1499-1 «О медицинском страховании граждан в Российской Федерации» (в редакции от 24.07.2009).

Кроме того, согласно ст. 213 п. 3 НК РФ, не учитываются доходы, полученные в виде страховых выплат по договорам добровольного личного страхования, предусматривающим выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санаторно-курортных путевок).

Таким образом, действующие налоговые льготы в целом способствуют развитию ДМС и положительно влияют на цивилизованное развитие рынка платных медицинских услуг. Кроме того, при практике платного оказания медицинской помощи в рамках прямых хозяйственных договоров отсутствуют контроль качества и адекватности оказанной медицинской помощи, а также поступления и расходования средств. В отличие от оплаты медицинских услуг непосредственно работодателем на основе прямых договоров с лечебно-профилактическими учреждениями (ЛПУ), развитие ДМС позволяет обеспечить, с одной стороны, оптимизацию стоимости медицинской помощи, формирование стабильного потока финансовых средств в медицинские учреждения при условии их строгого учета и контроля, а с другой – организовать поток пациентов в медицинские учреждения, гарантировав им необходимый объем и качество медицинской помощи.

Говоря об особенностях рынка добровольного медицинского страхования, необходимо отметить следующее. Обязательство страховщика в рамках договора добровольного медицинского страхования – не выплата страхового возмещения, как в имущественных видах, а организация предоставления медицинской услуги. Важно отметить, что страховым случаем является обращение застрахованного в течение периода действия договора страхования в медицинское учреждение из числа предусмотренных договором страхования при остром заболевании, обострении хронического заболевания, инфекции, при травме, отравлении и других состояниях, требующих медицинской помощи, за получением консультативной, лечебной, профилактической, восстановительной и иной помощи, предусмотренной договором страхования. Данное определение страхового случая прямо вытекает из ст. 9 Закона об организации страхового дела. Так, страховым риском является предполагаемое событие, на случай наступления кото- рого проводится страхование, а событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. В то же время, согласно ст. 3 закона «О медицинском страховании …», объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. Таким образом, становится очевидно, что страховым риском являются предполагаемые затраты застрахованного лица, связанные с болезнью и получением платных медицинских услуг, что и определяет формулировку страхового случая в договорах добровольного медицинского страхования.

Итак, основные особенности отечественного рынка добровольного медицинского страхования можно разделить на две группы:

-

1) собственно отличия вида медицинского страхования от других видов страховой деятельности;

-

2) особенности, связанные с условиями российского рынка медицинского страхования.

В заключение отметим основные моменты, связанные с организацией взаимодействия страховщиков рынка ДМС с системой ОМС в Российской Федерации. Выявленные проблемы рынка медицинского страхования (как обязательного, так и добровольного) позволяют сделать следующие предположения о направлениях развития в данной области:

– создание конкурентного рынка медицинских учреждений всех форм собственности (повышение структурной эффективности здравоохранения);

– создание многоканальной системы финансирования обязательного медицинского страхования (физические лица, работодатели, государство), по примеру ведущих зарубежных стран;

– создание единой системы администрирования на рынках добровольного и обязательного медицинского страхования, и, как следствие, обеспечение одинакового качества медицинских услуг на всей территории страны;

– внедрение принципов софинансирования застрахованными программ обязательного медицинского страхования (франшизы);

– разработка дополнительных программ добровольного медицинского страхования по отношению к программам обязательного медицинского страхования (сужение покрытия по программам ОМС в пользу введения сервисных и качественных улучшений в рамках ДМС);

– разработка действующих механизмов защиты прав пациентов (например, через введение обязательного страхования ответственности медицинских учреждений);

– разработка и совершенствование законодательства в части регулирования взаимоотношений субъектов рынка медицинского страхования, с учетом особенностей рынков обязательного и добровольного страхования.

Таким образом, данные изменения в существующей схеме работы рынков обязательного и добровольного медицинского страхования позволят решить многие сегодняшние проблемы функционирования рынка медицинского страхования Российской Федерации и дадут широкие возможности для дальнейшего развития и улучшения уровня качества и сервиса в системе медицинского страхования граждан.

Список литературы Структура рынка медицинского страхования

- Закон «О медицинском страховании граждан в Российской Федерации» от 28.06.91 № 1499-1 (в редакции от 24.07.2009).

- Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 28.12.2010).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 28.12.2010) (с изм. и доп., вступившими в силу с 30.01.2011).