Структура рынка венчурных инвестиций в России, институциональные и индивидуальные инвесторы

Автор: Кулагин Р.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (87), 2022 года.

Бесплатный доступ

Венчурное инвестирование выступает в роли основного стимулятора инноваций. Для общества институт венчурного инвестирования полезен тем, что он способствует развитию и появлению новых товарных рынков. Это приводит к повышению производительности труда, появлению новых рабочих мест, и, в конечном итоге, к повышению общественного благосостояния. Венчурными определяют широкий круг высокорисковых инвестиций. Это следует из того, что компании-реципиенты таких инвестиций проходят длительный процесс - от формирования проекта до расширения и роста в крупное предприятие. Интерес представляет исследование баланса в распределении общего объема инвестиций. Основное внимание было уделено посевным инвестициям. Кроме того, в данной работе рассмотрены региональные предпочтений инвесторов в России. В ходе исследования было выявлено, что в России высокий уровень активности индивидуальных инвесторов и низкий уровень совокупной капитализации посевных фондов. На основании этого было сделано предположение о недостаточном развитии институтов венчурного инвестирования. Это дополняется значительным смещением в региональном распределении институционального венчурного капитала.

Венчурные инвестиции, посевные фонды, бизнес-ангелы, инновации, венчурные фонды

Короткий адрес: https://sciup.org/170192456

IDR: 170192456

Structure of the venture investments market in Russia, institutional and individual investors

Venture investment acts as the main driver of innovation. For society, the institution of venture investment is useful in that it contributes to the development and emergence of new product markets. This leads to an increase in labor productivity, the emergence of new jobs, and, ultimately, to an increase in social welfare. Venture capitalists define a wide range of high-risk investments. This follows from the fact that companies-recipients of such investments go through a long process - from the formation of a project to expansion and growth into a large enterprise. Of interest is the study of the balance in the distribution of total investment. The focus was on seed investments. In addition, this paper examines the regional preferences of investors in Russia. The study revealed that in Russia there is a high level of activity of individual investors and a low level of total capitalization of seed funds. Based on this, an assumption was made about the insufficient development of venture investment institutions. This is complemented by a significant shift in the regional distribution of institutional venture capital.

Текст научной статьи Структура рынка венчурных инвестиций в России, институциональные и индивидуальные инвесторы

Состояние рынка венчурных инвестиций является одним из ключевых индикаторов уровня развития национальной инновационной системы. От объема и структуры венчурного капитала, его доступности для предпринимателей-новаторов в конечном итоге зависит коммерциализация инноваций и конкурентоспособность на рынке высоких технологий. Венчурное инвестирование предусматривает вложение финансовых ресурсов в инновационные проекты и малые инновационные предприятия. Последние принято называть венчурными [1, с. 14]. Венчурные инвестиции классифицируют по стадиям развития венчурного предприятия.

Различают пять таких стадий - посевная и «стартап», стадии раннего роста и расширения, заключительная стадия. На стадиях раннего роста и расширения, венчурное предприятие формирует производственные мощности и выводит свой продукт на потребительский рынок. На пятой стадии предприятие можно перестать считать венчурным - оно трансформируется в крупную компанию, получающую финансирование от классических источников [2, с. 68].

На стартовых стадиях развития венчурного предприятия проводятся научноисследовательские и опытноконструкторские работы, формируется структура организации, ее управленческая команда. Именно на данных стадиях, венчурные предприятия проводят мероприятия по подготовки своего инновационного проекта к коммерческой реализации. Стартовые стадии являются исходными, так как на данном этапе находится развилка – получит ли развитие инновационный проект. Таким образом, ключевую роль в инновационной активности субъектов экономики играют посевные инвестиции.

Институциональным базисом рынка венчурного инвестирования являются фонды венчурного капитала. Большую долю в венчурном инвестировании занимают венчурные фонды. Венчурный фонд - это форма организации капитала, при которой управляющая организация инвестирует финансовые средства, привлеченные у своих вкладчиков [3, с. 21].

Фонд определяет инвестиционные цели и стратегию, в соответствии с которыми привлеченный капитал инвестируется в отобранные венчурные предприятия и проекты. Вложение средств производится раундами по достижению определенных результатов. Вместе с этим, при прямой и опосредованной поддержке компании-инвестора, руководители венчурного предприятия проводят мероприятия по реализации инвестиционного проекта. Для достижения необходимого уровня доходности, венчурные фонды инвестируют в несколько предприятий, формируя инвестиционный портфель.

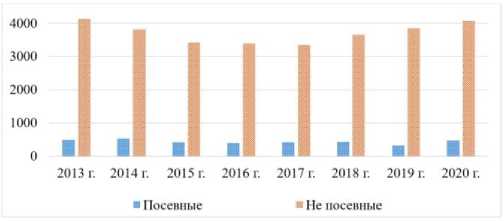

Инвестиционные стратегии фондов различают по стадиям развития венчурных предприятий, на которых фонд предпочитает начинать инвестировать. Выделяют посевные, ранние и начальные фонды. На стартовых стадиях, венчурные предприятия не имеют денежных потоков и средств производства. Для отбора инновационных проектов с должным уровнем потенциала к развитию, фонды посевных инвестиций имеют большой пул экспертов и специалистов разных отраслей. Остальные фонды вкладывают средства в капитал предприятий, имеющих протестированный прототип и маркетинговую стратегию. Совокупная капитализация венчурных фондов России и соотношение капитализаций посевных и остальных фондов представлена на рисунке.

Рис. Капитализация посевных и не посевных венчурных фондов России, млн. долл. США

В течении рассматриваемого период, на долю посевные фонды приходилось около 10% в совокупной капитализации венчурных фондов. Данное соотношение сохраняется, несмотря на колебание совокупной капитализации фондов – от 3786 до 4635 млн. долл. США. Таким образом наблюдается корреляция динамик капитализаций двух основных типов венчурных фондов.

Можно предположить, что увеличение совокупной капитализации фондов не приводит к существенному росту посевных инвестиций. Наблюдается существенное смещение капитализации фондов и в региональных предпочтениях. В таблице 1 представлены данные о распределении капитализации фондов по федеральным округам России.

Таблица 1. Капитализация венчурных фондов России по федеральным округам, млн.

долл. США [4]

|

Федеральный округ |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Центральный |

4049 |

3845 |

3529 |

3663 |

3663 |

3659 |

|

Северо-Западный |

103 |

89 |

86 |

26 |

70 |

66 |

|

Приволжский |

340 |

294 |

166 |

89 |

77 |

73 |

|

Южный |

26 |

23 |

14 |

- |

- |

- |

|

Северо-Кавказский |

14 |

14 |

- |

- |

- |

- |

|

Уральский |

8 |

11 |

7 |

6 |

8 |

8 |

|

Сибирский |

88 |

75 |

42 |

7 |

8 |

8 |

|

Дальневосточный |

7 |

6 |

4 |

4 |

4 |

147 |

Как можно видеть, практически весь венчурный капитал концентрируется в фондах Центрального федерального округа. При этом, в некоторых округах венчурных фондов либо вовсе нет, либо их совокупная капитализация менее 10 млн. долл. США. Учитывая функцию венчурных инвестиций, это может привести к значительному дисбалансу регионального развития. Считается, что смещенность фондов в их предпочтениях компенсируют индивидуальные инвесторы – так называемые «бизнес-ангелы» (далее – БА) [5, с. 949].

Совокупность инвестиционных фондов принято называть институциональной стороной рынка венчурного капитала, БА представляют другую сторону. Индивиду- альные венчурные инвесторы оперируют малыми суммами, в следствии этого, они финансируют предприятия, находящиеся на стартовых стадиях развития. Таким образом, инвестиции БА являются, по большей части, посевными. Индивидуальные инвесторы лишены многих трансакционных издержек организации, присущих венчурным фондам. Благодаря этому они не ограничены географией и способны устранить пробел в региональном распределении инвестиций. Оценка размера инвестиций БА и их доля в общем объеме венчурных инвестиций представлены в таблице 2. Для большей информативности, данные по России были сопоставлены с данными по другим странам.

Таблица 2. Сравнение объема и доли инвестиций бизнес-ангелов некоторых стран, 2019

год [6, 7]

|

Страна |

Инвестиции БА, млн. долл. США |

Венчурные инвестиции, млн. долл. США |

Доля инвестиций БА, % |

|

Великобритания |

185,0 |

3350,0 |

5,52 |

|

Германия |

98,8 |

2379,7 |

4,15 |

|

Франция |

52,0 |

2164,9 |

2,40 |

|

Испания |

22,5 |

655,2 |

3,44 |

|

Швейцария |

39,4 |

553,6 |

7,12 |

|

Дания |

40,3 |

352,4 |

11,43 |

|

Финляндия |

65,3 |

321,7 |

20,29 |

|

Италия |

34,1 |

261,1 |

13,05 |

|

Россия |

31,5 |

155,0 |

20,33 |

|

Австрия |

24,3 |

90,4 |

26,87 |

Из представленных данных видно, что уровень участия БА на рынке венчурного капитала России высок. Кроме того, наблюдается обратная связь объема венчурных инвестиций с долей инвестиций БА. Таким образом, институциональная часть венчурных инвесторов начинает преобладать, по мере роста размера рынка венчурного капитала.

Высокая доля инвестиций бизнес-ангелов в общем объеме инвестиций, может быть косвенным признаком того, что в России недостаточно развит сектор инвестиционных фондов. Однако более выраженной проблемой рынка венчурного капитала России, является отсутствие динамики развития институциональной части венчурного инвестирования в регионах. Все это может объяснять то, что пятая часть венчурных инвестиций в России приходится на инвестиции индивидуальных инвесторов.

Развитие института венчурных фондов требует не только организационной и административной стимуляции, но роста и совокупного объема рынка венчурного инвестирования. В странах, в которых такой рост не ожидается, стоит уделять большее внимание инвестициям БА. Таким инвесторам также можно оказывать организационную поддержку, с помощью технопарков, региональных форумов и, используя практику сетей бизнес-ангелов. Последние представляют собой организации, оказывающие организационную, коммуникативную и экспертную помощь индивидуальным инвесторам. С помощью таких мер, можно было бы добиться институционализации неформального сектора венчурного инвестирования.

Список литературы Структура рынка венчурных инвестиций в России, институциональные и индивидуальные инвесторы

- Александрин Ю.Н. Рынок венчурных инвестиций в России: современное состояние и перспективы роста // Экономика и бизнес: теория и практика. - 2018. - № 9. - С. 10-16.

- Анисимов Ю.П., Булгакова А.В. Организация венчурного инвестирования инновационных проектов // Экономинфо. - 2018. - №1. - С. 66-70.

- Бельская Л.С., Ласкина Л.Ю. Систематизация рисков инновационного проекта и возможности финансирования инновационного проекта за счет венчурных фондов в России // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». - 2018. - № 3. - С. 14-22.

- Аналитические сборники РАВИ 2004 - 2020. Официальный сайт Российской ассоциации венчурного инвестирования (РАВИ). - [Электронный ресурс]. - Режим доступа: http://www.rvca.ru/rus/resource/library/rvca-yearbook/ (дата обращения: 11.05.2022).

- Савин С.Ю., Анисимова А.И. Ангелы инвестирования как способ активизации инвестиционной деятельности // Финансы и кредит. - 2019. - Т. 25. - №4. - С. 945-954.

- Официальный сайт Организации экономического сотрудничества и развития (ОЭСР). База данных. - [Электронный ресурс]. - Режим доступа: https://data.oecd.org/(дата обращения: 11.05.2022).

- Сборник статистики бизнес-ангелов. Официальный сайт Европейской сети бизнес-ангелов. - [Электронный ресурс]. - Режим доступа: https://www.eban.org/eban-publications/(дата обращения: 11.05.2022).