Структурирование сделок и расчет коэффициентов конвертации

Автор: Козырь В.Ю., Козырь Юрий Васильевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит - оценка различных объектов

Статья в выпуске: 3 (174), 2016 года.

Бесплатный доступ

В статье анализируются распространенные типы сделок по слиянию компаний, и для каждого из них предлагаются способы расчета коэффициентов конвертации акций одной компании на акции другой. Рассматриваются наиболее типичные схемы реорганизации компаний и возможные при этом способы учета интересов сторон. По мнению авторов статьи, представленный материал в определенной степени заполняет имеющийся вакуум в методологическом обеспечении осуществления таких оценок и расчетов.

Рекомбинация активов бизнеса, коэффициент конвертации, коэффициент обмена, стоимость акционерного капитала, доля акционерного капитала, рыночная стоимость акции

Короткий адрес: https://sciup.org/170172218

IDR: 170172218

Structuring transactions and calculations conversion ratio

The article analyzes the common types of mergers of companies, and each of them provides methods for calculating the coefficients of conversion of shares of one company for shares of the other. It is considered the most common scheme of reorganization of companies and possible with the methods of accounting for the interests of the parties. According to the authors, the material presented to some extent fill the existing vacuum in the methodological provision of such estimates and calculations.

Текст научной статьи Структурирование сделок и расчет коэффициентов конвертации

В процессе внешней реорганизации бизнес-единиц собственники компаний могут осуществлять различные сделки, связанные с рекомбинацией активов. При этом возникают вопросы справедливого дележа интересов участников в совместном бизнесе или справедливой оплаты долей участников в объединяемом или выделяемом бизнесе.

Рассмотрим эти вопросы, прежде всего вопрос расчета коэффициентов конвертации при рекомбинации активов бизнеса, а также наиболее типичные схемы реорганизации и возможные способы учета интересов сторон.

1. Первая компания поглощает вторую компанию

В такой ситуации акции первой компании остаются в неизменном виде, акции второй компании конвертируются в акции первой компании, вторая компания прекращает существование как отдельное юридическое лицо.

Для осуществления сделки акционеры первой компании дополнительно эмитируют необходимый объем своих акций, которыми и оплачивают сделку (другой возможный вариант – переуступка части своих акций в пользу акционеров второй компании).

В этом случае параметры сделки (коэффициент конвертации и доли участников сделки) могут быть рассчитаны следующим образом:

_ n_ E> _ p^. k — A — , 21 N 2 E 1 p

a i —

E 1 .

E i + E 2’

a 2 — 1 - a 1 —

, E i + E 2

где k 21 – коэффициент конвертации акций второй компании в акции первой компании;

-

N 1, N 2 – количество акций первой и второй компаний до сделки;

-

p 1, p 2 – стоимость одной акции первой и второй компаний;

-

Е 1 – рыночная стоимость акционерного капитала первой компании на момент осуществления сделки;

-

Е 2 – рыночная стоимость акционерного капитала второй компании на момент осуществления сделки;

-

а 1, а 2 – доли акционеров компаний.

Если акционеры поглощающей компании выплачивают акционерам поглощаемой компании премию к рыночной стоимости их акций, то при наличии такой премии коэффициент конвертации акций поглощаемой компании будет выше ранее определенного значения:

k

_ Р 2 + РГ _ P 2 ( 1 + д рГ )

121 = „ p1

p 1

,

где pr – премия к рыночной цене акций поглощаемой (второй) компании, выраженная в денежной форме;

δ pr – премия к рыночной цене акций поглощаемой компании, выраженная в относительной форме.

2. Две компании сливаются в одну, образуя новую объединенную компанию

В этом случае акции первой и второй компаний конвертируются в акции вновь созданной объединенной компании, а сами компании прекращают существование в прежних юридических оболочках.

Для проведения этой сделки осуществляется первичная эмиссия акций объединенной компании в размере L акций. Необходимо определить коэффициенты конвертации ( k 10 и k 20) акций первой и второй компаний в акции объединенной компании. Для этой схемы слияния параметры сделки могут быть рассчитаны следующим образом:

L k10 _ al X-,

L k20 _ a2 X N2,

где обозначения всех символов соответствуют ранее указанным.

3. Поглощение активов в обмен на голосующие акции (С-реорганизация)

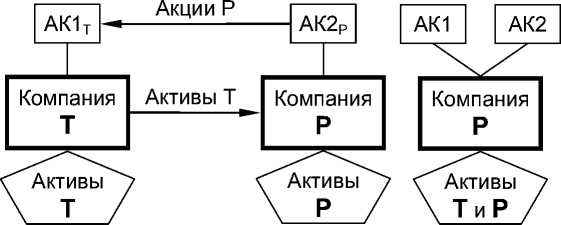

Схему этой сделки иллюстрирует рисунок 1.

-

а) б)

АК1Т – группа акционеров, владеющих 100 процентами акций компании Т;

АК2Р – группа акционеров, владеющих 100 процентами акций компании Р;

АК1 и АК2 – группа акционеров – владельцев объединенной компании Р, состоящая из прежних (со)владельцев компании Т и компании Р (до ее объединения с компанией Т)

Рис. 1. а) схема процессов, реализуемых при реорганизации; б) результат реорганизации

В процессе реорганизации компания Т поглощается компанией Р. При этом активы Т переводятся компании Р, и акции Т погашаются. Группа акционеров АК2Р переводит часть акций Р группе акционеров АК1Т. В результате такой реорганизации объединенная компания Р владеет активами Т и Р, то есть величина активов компании Р после сделки превышает их величину до сделки, а именно активы компании Р после реорганизации равны сумме активов Р и активов Т по состоянию до реорганизации, а акционеры АК1 и АК2 становятся совладельцами объединенной компании Р.

Возникают следующие вопросы:

-

1) каким должен быть коэффициент конвертации/обмена ( k ) акций компании Т на акции компании Р?

-

2) какая часть акций компании Р должна быть переведена для АК1 и какой после этой организации станет величина долей акций акционеров АК1 ( n 1 T ) и АК2 ( n 2 P )?

Можно предложить следующие варианты решений.

Решение вопроса 1

Пусть:

-

• NT – общее количество акций Т;

-

• MVAT – рыночная стоимость активов Т;

-

• NP – количество акций Р;

-

• MVAP – рыночная стоимость активов Р;

-

• DebT – рыночная стоимость долга компании T;

-

• DebP – рыночная стоимость долга компании P.

Тогда расчетное значение рыночной стоимости первой акции ( n 1) составит:

для акций Т:

v 1 T -

MVA T - Deb T .

N T

для акций Р:

v i p =

MVA P - Deb P N P

Для справедливого обмена необходимо выполнение следующего условия:

n i т x k = n 1 P.

Отсюда определяется k – искомый коэффициент обмена акций компании Т на акции компании Р (сколько акций компании Р дадут в обмен на одну акцию компании Т).

Решение вопроса 2

Доли акционеров в новой объединенной компании должны соответствовать долям акционерного капитала каждого из акционеров в капитале новой компании:

n iT =

MVA T - Deb T ,

MVA T + MVA P - Deb T - Deb P ’

MVA P - Deb P

MVA T + MVA P - Deb T - Deb P "

4. Безналоговое форвардное трехстороннее слияние (гибрид А-реорганизации)

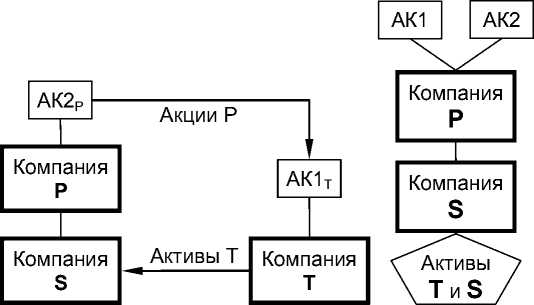

Схему этой сделки иллюстрирует рисунок 2.

В процессе реорганизации компания Т поглощается компанией S – активы Т переводятся компании S, и акции Т погашаются, при этом группа акционеров АК2Р переводит часть акций Р группе акционеров АК1Т. В результате компания Р владеет активами Т и S, а акционеры АК1 и АК2 – акциями компании Р, владеющей объединенной компанией S.

а) б)

Здесь и далее символы АК1Т, АК2Р, АК1 и АК2 соответствуют ранее принятым (см. рис. 1). Компания Р владеет 100 процентами акций компании S, то есть всеми активами компании S.

Рис. 2. а) схема процессов, реализуемых при A-реорганизации; б) результат реорганизации

Здесь могут быть поставлены такие же вопросы, как при рассмотрении схемы реорганизации 3, и возможны следующие решения.

Решение вопроса 1

Поскольку компания Р владеет 100 процентами акций компании S, присоединение активов (и обязательств) компании T к активам S окажет на стоимость акционерного капитала Р такое же влияние, как и на акционерный капитал S.

Предположим, что акционерный капитал компании T был разбит на NT акций, до реорганизации рыночная стоимость ее активов составляла MVAT , а рыночная стоимость обязательств – DebT (аналогично для компании Р – NР , MVAР и DebР ). Тогда расчетные значения рыночной стоимости одной акции этих компаний до обмена могут быть вычислены по формулам (1) и (2).

Коэффициент обмена k акций компании Т на акции компании Р, как и ранее, может быть получен с учетом условия (3).

Решение вопроса 2

Доля акционеров АК2 в новой объединенной компании должна соответствовать доле их акционерного капитала в капитале этой компании (см. формулу (4).

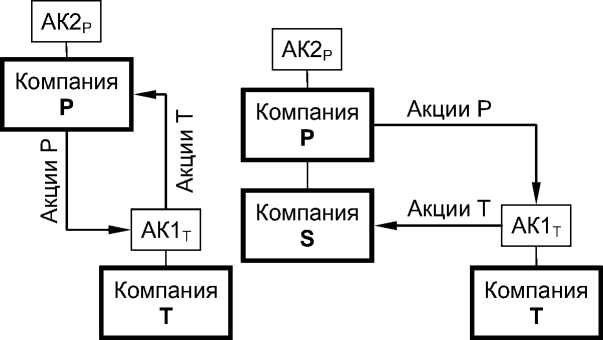

5. Безналоговое приобретение акций в обмен на голосующие акции (В-реорганизация)

Схему этой сделки иллюстрирует рисунок 3.

В процессе В-реорганизации с участием двух компаний (рис. 3а) акционеры АК1Т переводят все акции компании Т в пользу компании Р. В обмен они получают акции компании Р, то есть с точки зрения прав собственности происходит поглощение компании Т компанией Р, но с юридической точки зрения компания Т остается «живой и невредимой» (ее юридическая оболочка сохраняется).

В случае трехсторонней В-реорганизации акционеры АК1Т переводят все свои акции компании Т в пользу компании S, взамен эти акционеры получают акции компании Р. При-

а) б)

Здесь, как и на рисунке 2, компания Р владеет 100 процентами акций компании S.

Рис. 3. а) простая В-реорганизация; б) трехсторонняя В-реорганизация чем компания S в процессе такой реорганизации не выпускает дополнительные акции.

В коммерческо-юридическом плане компания S просто принимает на свой баланс акции компании Т (увеличивая таким образом свои финансовые вложения в активе баланса), которые может оформить, например, как акт дарения или безвозмездной передачи (в этом случае получение акционерами АК1Т части акций компании Р также должно быть оформлено как акт дарения или безвозмездной передачи либо как договор уступки права). В административном плане основанием для осуществления такой операции является (может являться) распоряжение акционера компании S – компании Т, которая, в свою очередь, получила такое распоряжение от своих акционеров АК2Р.

В первом случае (рис. 3а, простая В-реорганизация) следует решить вопрос, какую долю n от общего количества акций Р ( NP ) должны получить акционеры АК2.

Решение

Акционеры АК1Т отдают принадлежащий им капитал (в форме акций компании Т), стоимость которого составляет MCap T = N T х v 1 T , а взамен они получают долю в капитале компании Р в объеме:

n х MCapP = n х NP х v 1 P, где MCapT – рыночная капитализация компании Т;

n – доля акций компании Р, получаемых АК1Т взамен акций Т;

MCapP – рыночная капитализация компании Р непосредственно перед началом реорганизации (остальные символы имеют такое же значение, как и в предшествующих выражениях).

Для справедливого обмена необходимо соблюдение баланса интересов сторон, участвующих в сделке, то есть необходимо чтобы отдача акционеров АК1Т была равна их приобретению:

MCap T = n х MCap P .

Отсюда:

N T x v 1T _ MCap T

N P x v 1 P MCap P '

При трехсторонней В-реорганизации (рис. 3б) следует решить вопрос, какую долю n от общего количества акций компании Р ( NP ) должны получить акционеры АК1Т.

Решение полностью идентично предыдущему, то есть доля может быть рассчитана по формуле (5).

6. Поглощение активов в обмен на голосующие акции (D-реорганизация)

Особенность этой ситуации состоит в том, что стоимость компании Т превышает таковую компании Р, а акционеры АК2Р переводят более 50 процентов акций для акционеров АК1Т.

Расчет доли переводимых акций nP может быть проведен аналогично случаю, описанному в разделе 3.

7. Сделка National Starch Схему этой сделки иллюстрирует рисунок 4. а) б) в) АК1Т, АК2Т и АК3Т совместно владеют 100 процентами акций компании Т.

Рис. 4. а) исходная компания Т; б) операции, совершаемые в ходе сделки National Starch; в) результат сделки

В процессе совершения сделки National Starch покупатель и группа акционеров АК1Т учреждают новую компанию Р. При этом покупатель переводит этой компании денежные средства, а акционеры – свои акции компании Т. Взамен они получают акции вновь образованной компании Р. У остальных групп акционеров АК2Т и АК3Т компания Р покупает за наличный расчет акции компании Т. В результате акционеры АК2Т и АК3Т получают денежные средства и выходят из игры, а покупатель и группа акционеров АК1 становятся владельцами компании Р и опосредованно (через нее) единоличными владельцами компании Т, то есть акционеры АК2Т и АК3Т перестают быть акционерами компании Т.

Необходимо выяснить, как распределились доли акций у акционеров АК1 и покупателя в компании Р.

Возможны два варианта решения этой задачи.

Вариант 1

Акционеры АК1Т внесли все свои акции компании Т в количестве NTАК 1 штук в уставный капитал компании Р (рыночная стоимость этого взноса равна v 1 T x n tak 1 ), а покупатель внес денежные средства в размере М . Тогда уставный капитал компании Р будет равен М + v 1 T x n tak 1 , а доли акционеров компании Р будут следующими:

доля АК1: n = — N TAK 1 X v 1 T —;

АК 1 M + N tak 1 x v i t

M доля покупателя: Ппк = 1 - Пак 1 =

M + ntak i х v i t

Вариант 2

Допустим, что акционеры компании Р решили, что величина акционерного капитала их компании должна составлять М. При этом акционеры АК1Т, как и в первом варианте, внесли все свои акции компании Т ( NTАК 1), а покупатель внес денежные средства в оставшемся размере М - v 1 T x N tak 1 . Тогда доли учредителей будут следующими:

доля АК1: пАК 1 =

N TAK 1 х v 1 T .

M ’

___ _ M - N х v доля покупателя: пПК = 1 - пАК 1 = ТК—T

8. Расчет коэффициентов конвертации на основе рыночных мультипликаторов

Приведем другой способ расчета коэффициентов обмена акций, основанный на рыночных мультипликаторах.

Пусть имеются компании А и В, параметры акций которых представлены в таблице.

Исходные данные для расчета коэффициентов обмена

|

Компания |

Чистая прибыль, долл. |

Число акций |

Прибыль на 1 акцию (EPS), долл. |

Курс акций, долл. |

Отношение цены к прибыли (P/E) |

|

А |

1 000 000 |

1 000 000 |

1 |

10 |

10 |

|

В |

4 000 000 |

2 000 000 |

2 |

40 |

20 |

Предполагается, что в ближайшее время произойдет присоединение компании А к компании В. Необходимо определить коэффициент конвертации акций А на акции В. Считаем, что прибыль на акцию после присоединения ( EPS * – здесь и далее наличие звездочки у символа означает, что величина берется по состоянию (на дату) после завершения реорганизации (после закрытия сделки) составит:

EPS * =

_______ 5 000 000 ________ 5

2 000 000 +1000 000 х ER ~ 2 + ER ’ где ER – неизвестный коэффициент обмена.

После присоединения курс акций должен составить:

P * = —5— х PlE + ER '

где P/E * – значение коэффициента P/E после завершения реорганизации.

Чтобы положение акционеров компании В после слияния не ухудшилось, нужно чтобы P * ≥ PB , то есть:

—5— x PE * > 40. 2 + ER '

Для выполнения этого условия необходимо соблюдение неравенства:

PE * ER < PE — 2.

Аналогичное требование к компании А приведет к условию:

ER > —-^--

P/E *- 2

.

На пересечении этих условий и определяется коэффициент обмена с учетом силы переговорной позиции. Например, если P/E * = 18, то взаимоприемлемый вариант значения коэффициента обмена ER = 0,25.

9. Расчет коэффициентов конвертации при внешней реорганизации внутри холдинговой структуры [2]

Рассмотрим более сложный пример, когда «участниками» являются три компании. В этом примере мы также рассмотрим способы расчета коэффициентов конвертации при осуществлении внешней реорганизации посредством обмена акциями.

Пусть имеется холдинговая структура, состоящая из компаний А, В и С. Компании В и С являются действующими бизнес-единицами холдинга, ведущими операционную деятельность и генерирующими в результате этой деятельности денежные потоки. Компания А является управляющей компанией, владеющей 75 процентами акций уставного капитала компании В и 18 процентами акций уставного капитала компании С. Операционную деятельность компания А не ведет. Уставные капиталы компаний сформированы из обыкновенных акций, причем компания А выпустила и разместила 1 000 акций ( NA = 1 000), компания В – 500 акций ( NB = 500), компания С – 25 акций ( NC = 25).

На очередном собрании совета директоров холдинга было принято решение о слиянии структур холдинга с центром консолидации на базе компании А. Это решение было одобрено собраниями акционеров всех структур холдинга. Схема слияния предусматривала погашение акций компаний В и С с последующим обменом на акции компании А. Для реализации этой процедуры был приглашен внешний консультант – ООО «Строгий оценщик». Перед консультантом была поставлена задача разработать возможные схемы реорганизации, в том числе определить коэффициенты обмена (конвертации) акций компаний холдинговых структур на акции компании А и, возможно, определить параметры дополнительной эмиссии акций компании А.

Для решения поставленной задачи «Строгий оценщик» сначала определил стоимость холдинга и его составных частей. В результате проведенной оценки выяснилось, что рыночная капитализация (акций) компании В (MCapB) в предположении о ее независимом функционировании составила 100 абстрактных единиц (далее – а. е.), стоимость одной ее акции (pB) – 0,2 а. е. (100/500), капитализация компании С (MCapC) – 10 а. е., стоимость одной ее акции (pC) – 0,4 а. е. (10/25). Компания А, как уже было указано, не вела операционную деятельность, являлась лишь пассивным держателем акций В и С, выполняла лишь управленческие функции. Консультант, проанализировав ситуацию, пришел к выводу о том, что компания А не имеет стоимости в отрыве от компаний В и С. В то же время с учетом владения пакетами акций компаний В и С акционерный капитал компании А, безусловно, имел стоимость. Также консультант сделал заключение о том, что внутренними (административно-управленческими) затратами компании А можно было пренебречь на фоне общих затрат компаний В и С. С учетом этого стоимость акционерного капитала компании A (MCapA) была определена следующим образом:

MCap A = 0,75 MCap B + 0,18 MCap C = 0,75 * 100 + 0,18 * 10 = 76,8 а. e.

Далее «Строгий оценщик» определил стоимость (капитализацию) объединенной компании А (далее – UA – United A):

MCapUA = MCapB + MCapC = 100 + 10 = 110 а. е.

При этом стоимость одной акции объединенной компании составила p 1 UA = MCapUA / NA = = 110 / 1000 = 0,11 а. е.

После этого оценщик-консультант приступил к определению долей акционеров А и В в капитале объединенной компании А, причем для получения более полного представления он дополнительно определил доли «чужих» акционеров компаний В и С, не являющихся акционерами компании А:

-

• доля прежних акционеров А в капитале UA будет (должна) составлять ShA = MCapA / MCapUA = 76,8 / 110 = 0,698;

-

• доля акционеров компании В (частью которых являлись акционеры компании А) в капитале UA будет (должна) составлять ShB = MCapB / MCapUA = 100 / 110 = 0,909;

-

• доля «чужих» (миноритарных) акционеров В в капитале UA будет (должна) составлять Sh Bmn = 0,25 MCap B I MCap UA = 0,2 5 * 100 / 110 = 0,227;

-

• доля акционеров С в капитале UA будет (должна) составлять ShC = MCapC / MCapUA = = 10 / 110 = 0,0909;

-

• доля «чужих» (мажоритарных) акционеров С в капитале UA будет (должна) составлять Sh Cmj = 0,82 * MCap C I MCap UA = 0,82 * 10/110 = 0,0745.

Теперь, зная абсолютные и относительные стоимостные параметры создаваемой структуры, можно приступать к определению коэффициентов обмена акций В, С и А на новые акции UA 2.

Сначала определим коэффициенты обмена для случая отсутствия дополнительной эмиссии акций А (сценарий 13).

Коэффициент обмена одной акции компании В на акции объединенной компании UA составит k BUA = ( MCap B I MCap UA ) * ( N A IN B ) = (1001 110) * (1 0001 500)=1,818.

Это же значение можно получить по-другому, разделив стоимость одной акции компании В на стоимость одной акции объединенной компании А kBUA = p 1 B / p 1 UA = 0,2 / 0,11 = = 1,818.

Коэффициент обмена одной акции компании C на акции объединенной компании UA составит k CUA = ( MCap C I MCap UA ) x ( N A I N C ) = (10 /10) x (1 000 / 25) = 3,64.

Это же значение можно получить по-другому, разделив стоимость одной акции компании C на стоимость одной акции объединенной компании А kCUA = p 1 C / p 1 UA = 0,4 / 0,11 = = 3,64.

Поскольку общее количество акций объединенной компании при реализации сценария 1 останется неизменным (1 000 шт.), прежние акционеры компании А должны будут погасить часть имеющихся у них акций сообразно понижению их доли в капитале объединенной компании. Значит:

-

• общее количество акций объединенной компании UA, оставшихся у прежних акционеров компании А, составит 1 000 x (1 — доля «чужих» акционеров В - доля «чужих» акционеров С) = 1 000 x (1 — 0,227 — 0,0745) = 1 000 x Sh A = 1 000 x 0,698 = 698,5 шт.;

-

• общее количество акций объединенной компании UA, доставшихся «чужим» акционерам компании B, составит 1 000 x доля «чужих» акционеров В = 1 000 x 0,227 = = 227 шт.;

-

• общее количество акций объединенной компании UA, доставшихся «чужим» акционерам компании С, составит 1 000 x доля «чужих» акционеров С = 1 000 x 0,0745 = = 74,5 шт.

Осуществим проверку общего баланса акций: 74,5 + 227 + 698,5 = 1 000 шт.

Всего при реализации сценария 1 все акционеры компании В получат в обмен на свои акции N B x k BUA = 500 x 1,818 = 909 акций. В то время как все акционеры компании С при реализации этого сценария получат NC x k CUA = 25 x 3,64 = 91 акцию.

Проверка общего баланса распределенных групп акций дает положительный результат: 909 + 91 = 1 000 шт.

Пусть теперь мы считаем, что прежние акционеры компании А останутся со своей 1 000 акций в объединенной компании, а в пользу «чужаков» компаний В и С будет осуществлена дополнительная эмиссия акций A (сценарий 2).

Тогда после дополнительной эмиссии общее количество акций объединенной компании A должно составить NA1 = 1 000 / ShA = 1 000 / 0,698 = 1 433 шт., то есть для реализации этого сценария необходимо дополнительно эмитировать 433 акции компании А. При этом стоимость одной акции объединенной компании составит p 1 UA = MCapUA / NA 1 = 110 / 1 433 = = 0,077 а. е.

Теперь определим количество акций объединенной компании, доставшихся «чужим» акционерам компаний В и С.

Количество акций объединенной компании, доставшихся «чужим» акционерам компании В, составит:

Доля акционеров в уставном капитале объединенной компании x общее количество акций объединенной компании = 0,227 x 1 433 = 325 шт .

Количество акций объединенной компании, доставшихся «чужим» акционерам компании С, составит:

Доля акционеров в уставном капитале объединенной компании x общее количество акций объединенной компании = 0,0745 x 1 433 = 108 шт.

Осуществим проверку общего баланса акций: 1 000 + 325 + 108 = 1 433 шт.

Коэффициент обмена одной акции компании В на акции объединенной компании A составит k BA = ( MCap B I MCap UA ) x ( N A 1 I N B ) = (100 I110) x (1 433 / 500) = 2,605.

Это же значение можно получить по-другому, разделив стоимость одной акции компании В на стоимость одной акции объединенной компании А: kBUA = p 1 B / p 1 UA = 0,2 / 0,0768 = 2,604.

Коэффициент обмена одной акции компании C на акции объединенной компании UA составит kC A = ( MCap C I MCap UA ) * ( N A 1 1 NC ) = (101110) x (1 433 / 25) = 5,21.

Это же значение можно получить по-другому, разделив стоимость одной акции компании C на стоимость одной акции объединенной компании А: kCUA = p 1 C / p 1 UA = 0,4 / 0,0768 = 5,21.

Всего при реализации сценария 2 все акционеры компании В получат в обмен на свои акции N B x k BA = 500 x 2,605 = 1 303 акции, в то время как все акционеры компании С при реализации этого сценария получат NC x k CUA = 25 x 5,21 = 130 акций.

Проверка общего баланса распределенных групп акций дает положительный резуль- тат: 1 303 + 130 = 1 433 шт.

Список литературы Структурирование сделок и расчет коэффициентов конвертации

- Рид С. Ф., Лажу А. Р. Искусство слияний и поглощений / пер. с англ. М.: Альпина Бизнес Букс, 2004.

- Козырь Ю. В. Элементы оценки бизнеса. М.: Издательский дом «Опцион», 2014.