Структурная и функциональная характеристика современной системы лизинга

Автор: Рябчук П.Г., Уварин А.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-3, 2022 года.

Бесплатный доступ

С момента своего появления, лизинг из формы приобретения оборудования в рассрочку превратился в эффективный инструмент технологического перевооружения. Процесс становления лизинговых отношений в Российской Федерации сопровождался трансформацией системы лизинга в целом и подсисистем ее образующих. Современная система лизинга сформирована из множества взаимодействующих и взаимозависимых друг от друга элементов. Решению задачи технологического перевооружения с использованием на основе использования фактора эффективности лизинга способствует структурная и функциональная характеристика системы лизинга, ее элементов. В современной научной и специальной экономической литературе наблюдается терминологическая путаница. Понятия «лизинговый механизм», «лизинговый процесс», «лизинговая система» подменяются друг другом, а в широком спектре источников используются в различных аспектах без попыток придачи формализации и точного определения. Совершенствование понятийного и терминологического научного аппарата повышает качество исследований и адекватность реальным экономико - хозяйственным процессам, протекающих в условиях внешнеполитической напряженности и усиливающихся санкций стран североатлантического блока. В настоящем исследовании для идентификации понятий «лизинговый механизм», «лизинговый процесс» и «система лизинга» необходимо выяснить взаимодействие данных экономических явлений и грани их соприкосновения в аспекте структурного и функционального анализа системы лизинга.

Лизинг, система лизинга, лизинговый механизм, лизинговый процесс, субъекты системы лизинга

Короткий адрес: https://sciup.org/142235170

IDR: 142235170 | УДК: 338.2 | DOI: 10.17513/vaael.2230

Structural and functional characteristics of the modern leasing system

Since its inception, leasing has turned from a form of purchase of equipment by installments into an effective tool for technological re-equipment. The process of formation of leasing relations in the Russian Federation was accompanied by the transformation of the leasing system as a whole and its constituent subsystems. The modern leasing system is formed from many interacting and interdependent elements. The solution of the problem of technological re-equipment using the leasing efficiency factor on the basis of the use is facilitated by the structural and functional characteristics of the leasing system and its elements. There is terminological confusion in modern scientific and special economic literature. The concepts of “leasing mechanism”, “leasing process”, “leasing system” are substituted for each other, and in a wide range of sources are used in various aspects without any attempts to give formalization and precise definition. Improving the conceptual and terminological scientific apparatus increases the quality of research and the adequacy of real economic and economic processes taking place in the context of foreign political tension and increasing sanctions of the countries of the North Atlantic bloc. In this study, in order to identify the concepts of “leasing mechanism”, “leasing process” and “leasing system”, it is necessary to find out the interaction of these economic phenomena and the facets of their contact.

Текст научной статьи Структурная и функциональная характеристика современной системы лизинга

Анализ имеющихся взглядов на экономический механизм имеет высокую степень терминологической неопределенности, что не способствует сформированию устойчивого понятийно – категориального аппарата и приводит к неясности при формировании функциональной характеристики лизинга. Большинство авторов [11, 18, 27] сближают термин «механизм» и «процесс», что в техническом плане, на наш взгляд, не корректно по причине ресурсной составляющей механизма. Данное несовершенство приводит к трудностям в рамках построения экономических и математических моделей экономических явлений, а так же в формировании логических умозаключений в рамках научных исследований и точных расчетов. Таким образом, в экономической науке сформировалась двоякое понимание экономического механизма: как процесс и как его ресурсы. Наша задача состоит в упорядочивании данных понятий и выработки научных дефиниций: лизинговая система, лизинговый механизм и лизинговый процесс, что позволит устранить существующую терминологическую неопределенность данных экономических категорий в науке.

Цель исследования – провести анализ функциональных и структурных связей системы лизинга обосновав грани их взаимодействия.

Результаты исследования и их обсуждение

Функционально-структурный анализ системы лизинга целесообразно провести с позиции организационных связей и анализа денежных и материальных потоков между субъектами системы лизинга. В зависимости от вида лизинговой сделки меняется и число ее участников (от двух до пяти). В научной и специальной литературе [4, 6, 9, 13] уделено много внимания классификации лизинговых сделок. Современная лизинговая сделка в отечественной практике представляет собой классическую многостороннюю сделку. К участникам системы лизинга относятся следующие стороны:

-

- Лизингополучатель.

-

- Лизинговая компания.

-

- Производитель (продавец) объекта лизинга.

-

- Кредитное учреждение (банк).

-

- Страховая компания.

-

- Государственные фискальные органы.

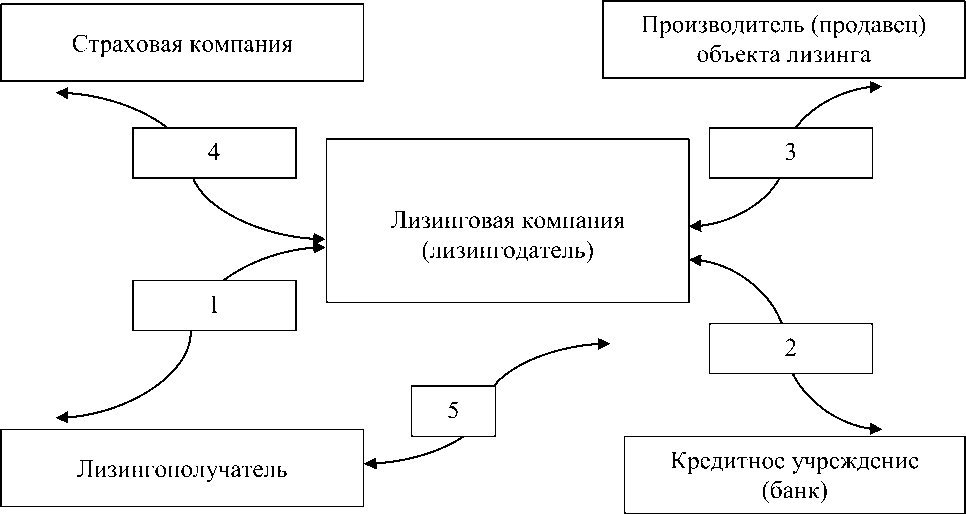

Структурно – функциональный анализ системы лизинга. Функциональные связи участников системы лизинга (рисунок 1) характеризуют организационные и документальные отношения между субъектами лизинговой сделки, возникающие в рамках ее реализации:

На рисунке 1:

-

1 – подача заявки потенциальным лизингополучателем в лизинговую компанию на приобретение определенного им объекта внеоборотного имущества в лизинг. Оценка кредитоспособности заемщика.

-

2 – заключение кредитного договора между лизинговой компанией и кредитным учреждением на финансирование приобретения объекта лизинга (в случае нехватки собственных средств лизинговой компании).

Рис. 1. Функциональные связи участников системы лизинга

-

3 – заключение договора поставки между лизинговой компанией и производителем (продавцом) объекта лизинга. Акт приемки – передачи объекта основных фондов. Договор на обслуживание (если требуется).

-

4 – заключение договора добровольного или обязательного страхования объекта лизинга (если требуется).

-

5 – заключение договора лизинга между лизингополучателем и лизинговой компанией. Составление акта приемки – передачи объекта.

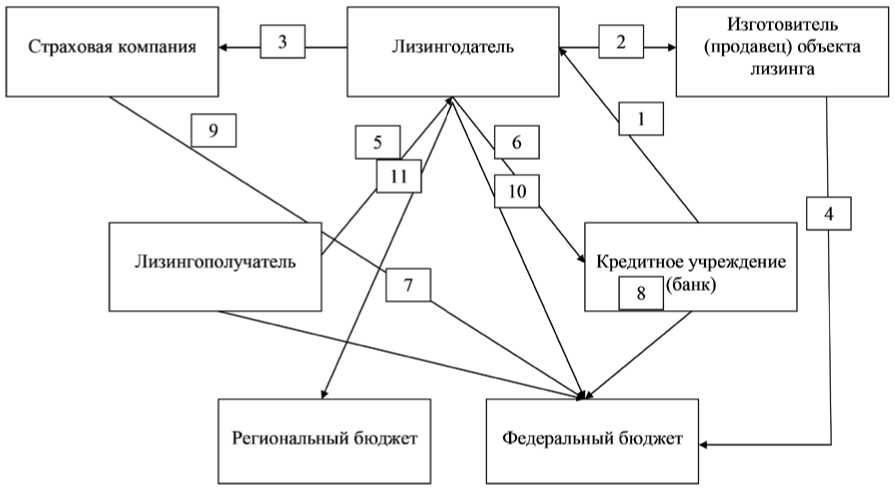

Денежные потоки, образующиеся в ходе реализации лизинговой сделки (рисунок 2) зависят от вида лизинговой сделки и числа ее участников. В работах специалистов в области лизинга [2, 5, 6, 9, 13, 21] представлены различные схемы движения денежных потоков в ходе реализации лизинговой сделки, однако нами дополнены денежными потоками, связанными с уплатой налогов, налогооблагаемая база которых образуется в результате реализации лизинговой сделки.

-

1 – кредитное учреждение финансирует лизингополучателя на приобретение объекта лизинга. Данная операция проводится либо под конкретную лизинговую сделку, либо в рамках общего финансирования деятельности и пополнения оборотных средств.

-

2 – лизингодатель переводит денежные средства на счет производителя (продавца) объекта лизинга.

-

3 – лизинговая компания страхует объект лизинга либо саму лизинговую сделку.

-

4 – производитель (продавец) производит отчисления налога на прибыль и НДС от реализованного объекта лизинга.

-

5 – лизингополучатель осуществляет периодические платежи (включая НДС) лизинговой компании за пользование объектом лизинга на условиях договора.

-

6 – лизинговая компания осуществляет периодические платежи кредитному учреждению.

-

7 – лизингополучатель осуществляет уплату в федеральный бюджет НДС и налога на прибыль.

-

8 – кредитное учреждение уплачивает налог на прибыль в федеральный бюджет.

-

9 , 10 – страховая компания и лизингодатель уплачивает федеральные налоги (налог на прибыль и НДС) в федеральный бюджет.

-

11 – залогодержатель (лизинговая компания) уплачивает региональный налог (налог на имущество организаций) в бюджет региона.

Исходя из организационных и функциональных связей формируется и лизинговый платеж, взимаемый с лизингополучателя лизинговой компанией.

Рис. 2. Денежные потоки системы лизинга

Лизинговый платеж (ЛП) в общем виде можно представить как сумму следующих элементов [3, 17, 18]:

ЛП = (1 + ННДС )( А + % К + МЛК + СП + ДУ ), (1) где А – амортизация объекта лизинга;

МЛК – маржа лизинговой компании;

% К – проценты за пользование кредитными ресурсами;

СП – страховые платежи;

ДУ – дополнительные услуги, оказываемые лизингодателем;

НДС – налог на добавленную стоимость.

Лизинговый платеж включает в себя элементы формирующие экономический эффект все участников системы лизинга: амортизация формируется из цены производителя (продавца) объекта лизинга; проценты по кредиту образуют доход кредитующей стороны; маржа лизинговой компании и дополнительные услуги формируют доход лизингодателя; страховые платежи, включенные в состав лизингового платежа образуют доход страховой компании.

Множество элементов системы лизинга и многообразие связей между ними становятся причиной оказания влияния большого числа факторов на ее эффективность [1, 4, 6 9-13, 15, 19, 24]. На генерацию ее экономической эффективности оказывает влияние масса факторов: законодательные (гражданское, таможенное, налоговое право); экономические (доступность кредитных ресурсов, тип монетарной политики ЦБ, уровень инфляции); политические (политическая стабильность, наличие или отсутствие экономических санкций); обще- ственные (уровень и качество жизни, уровень образования населения, отношение населения к проекту); научно-технические (уровень развития фундаментальных и прикладных наук, уровень производительности труда, развитие информационных систем); культурные (уровень грамотности, история, культурные традиции и религия). При оценке эффективности системы лизинга под воздействием факторов внутренней и внешней среды образуются методологические проблемы, которые будут рассмотрены в следующем параграфе исследования.

Выводы

Анализ множества литературных и научных источников выявил, что в экономической науке имеет место неверное толкование термина «лизинговый механизм» как лизингового процесса. Автором вводится в научный оборот понятие «лизинговый механизм», определяющее его как ресурсный элемент в составе предложенного понятия «лизингового процесса» и способы их соединения. В результате лизинговый механизм терминологически определен как неразрывный составной элемент в структуре лизингового процесса. Устранение терминологической и понятийной неопределенности лизингового механизма позволит более адекватно исследовать существующие экономические явления и их взаимодействие. Рассмотрено и введено понятие «система лизинга», в рамках которого исследованы ее элементы и организационно – финансовые связи, выражающиеся в формировании лизингового платежа.

Список литературы Структурная и функциональная характеристика современной системы лизинга

- Абалкин Л.И. На пути к реформе. Хозяйственный механизм развитого социалистического общества. Новый тип экономического мышления. Перестройка: пути и проблемы. Избранные труды. В 4-х т. Т. 2. М.: Экономика, 2000. 911 с.

- Абашина A.M., Симонова М.Н., Талье И.К. Аренда и лизинг. М.: Филинъ, 2005. 160 с.

- Антонов Г.М. Теоретические основы лизинга: учебно-методическое пособие. Пенза: ПГПУ, 2003. 322 с.

- Ветрянский В.В. Договор аренды и его виды. М.: 2000. С. 221.

- Газман В.Д. Финансовый лизинг: учебное пособие для вузов. 2-е изд. М., 2005.

- Гаджигишиев Х.Г., Дохолян С.В. Использование информационных технологий в управлении лизинговыми процессами // Региональные проблемы преобразования экономики. 2009. № 4 (21). С. 102-127.

- Горемыкин В.А. Лизинг: учебник. Изд. 2-е, исправленное и дополненное. М.: Информационно-издательский дом «Филинъ»; Информцентр XXI века, 2005. 994 с.

- Горемыкин В.А. Лизинг: учебник. М.: «Дашков и К», 2003.

- Грищенко H.A. Комбинированные схемы лизинговых операций // Лизинг. 2006. № 5. С. 47-83.

- Деревянко О.В. Организационно-экономический механизм планирования бизнес-процессов предпринимательских структур: дис. ... канд. экон. наук. СПб., 2004.

- Джуха В.М. Лизинг: учебник. Ростов-н/Д: «Феникс», 1999. 39 с.

- Иванова И.Л. Сущность амортизации и амортизационной политики организаций – участников лизингового процесса // Инновационное развитие экономики. 2016. № 4 (34). С. 240-246.

- Измалков С., Сонин К., Юдкевич М. Теория экономических механизмов (нобелевская премия по экономике 2000 г.) // Вопросы экономики. 2008. № 1. С. 4-26.

- Карп М.В., Махмутов P.A., Шабалин Е.М. Финансовый лизинг на предприятии. М.: ЮНИТИ, 1998. 160 с.

- Кирсанова Е.А. Активизация лизинговых процессов в химической отрасли // Проблемы современной экономики (Новосибирск). 2010. № 2-3. С. 246-250.

- Косолапова А.А. Совершенствование лизингового процесса в АПК региона (Республика Мордовия) // Контентус. 2017. № 12 (65). С. 72-79.

- Лещенко М.И. Основы лизинга: учебное пособие. М.: Финансы и статистика, 2000. 336 с.

- Огнев Д.В., Левицкий А.А., Нечаев А.С. Экономическая классификация лизинга: сборник научных трудов Ангарского государственного технического университета. 2007. Т. 2. № 1. С. 053-058.

- Пенчукова Т.А. Классификация современных лизинговых услуг в России // Сибирская финансовая школа. 2013. № 5 (100). С. 120-124.

- Прилуцкий Л.Н. Финансовый лизинг. Правовые основы, экономика, практика. М.: Ось-89, 1997. 272 с.

- Федорова Г.В. Устройство управления процессом лизинга в промышленности // Бенефициар. 2018. № 25. С. 32-35.