Структурный анализ доходной части бюджета Белгородской области

Автор: Титова И.Н., Девкина А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106846

IDR: 140106846

Текст статьи Структурный анализ доходной части бюджета Белгородской области

Бюджетным Кодексом РФ определено, что бюджет -это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет неотделим от государства, поскольку трудно представить себе государство, которое, выполняя определенные функции, не располагало при этом необходимым количеством денежных средств. Размеры централизованных денежных средств увеличивались по мере того, как расширялись экономические функции государства. В настоящее время от 30% до 60% созданного в обществе ВВП перераспределяется через бюджет.

Актуальность рассматриваемой темы заключается в том, что бюджет современного российского государства представляет собой сложный инструмент регулирования экономики, воздействия на хозяйственную конъюнктуру, а также осуществления государством мероприятий, направленных на стимулирование экономики, проведение антикризисных мероприятий, решение социальных проблем. Поэтому решение проблемы обеспечения сбалансированности бюджета - одна из важнейших задач финансовой политики страны.

Большой вклад в изучение государственного бюджета внесли такие отечественные исследователи, как Л.П. Блинов, О.В. Врублевская, В.Г. Пансков, Б.Г. Поляк, М.В. Романовский, Д.Г. Черник, Т.Ф. Юткина и др. Однако многие аспекты проблемы формирования доходов региональных бюджетов все еще остаются малоизученными.

Соотношение всех источников в структуре местного бюджета определяют его самостоятельность. Структура доходной части бюджета Белгородской области за период 2009-2012г. представлена в таблице 1.

Таблица 1

Структура доходов органов местного самоуправления в Белгородской области в процентах 2009-2012г.

Основной источник доходной части бюджета Белгородской области приходится на безвозмездные поступления. За период 2009-2012г. в среднем процентный пункт данного источника доходов составил 64,8. Остальная часть поступающих доходов приходится на налоговые и неналоговые поступления.

На основании имеющихся данных, представленных в таб. 1, охарактеризуем структуру основных налоговых и неналоговых доходов местных бюджетов. Полученные результаты отразим в таблице 2.

Таблица 2

Структура основных налоговых и неналоговых доходов бюджета Белгородской области за период 2009-2012г.

|

2009 |

2010 |

2011 |

2012 |

|

|

Доходы всего |

100 |

100 |

100 |

100 |

|

В том числе: |

||||

|

Налоговые и неналоговые доходы |

35,9 |

35,9 |

31,6 |

37,4 |

|

Из них: |

||||

|

Налог на доходы физических лиц |

15,2 |

15,9 |

15,3 |

19,3 |

|

Налоги на совокупный доход |

2,0 |

2,1 |

2,0 |

2,4 |

|

Налоги на имущество |

7,5 |

7,2 |

6,0 |

7,5 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

2,7 |

2,8 |

2,2 |

2,6 |

|

Доходы от продажи материальных и нематериальных активов |

3,2 |

1,9 |

2,2 |

3,8 |

|

Прочие |

5,3 |

6 |

3,9 |

1,8 |

|

Безвозмездные поступления |

64,1 |

64,1 |

68,4 |

62,6 |

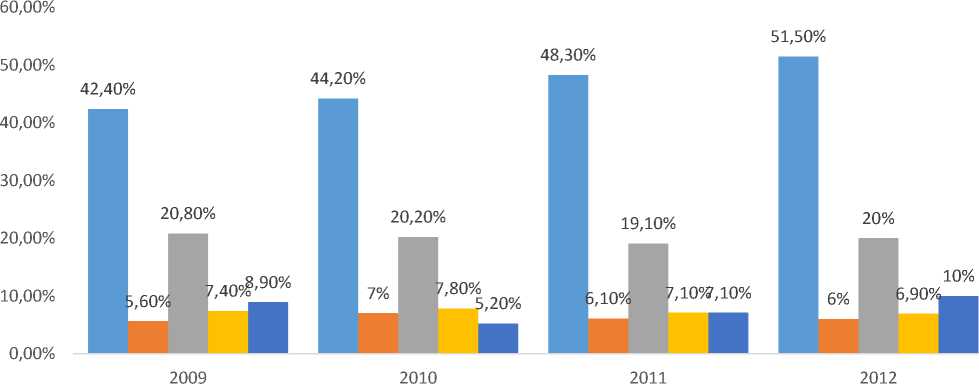

Для более наглядного представления информации о структуре доходной части бюджета Белгородской области в разрезе основных налоговых и неналоговых поступлений за период 2009-2012г., отразим полученные в ходе расчета данные (см. Таблицу 2) в виде диаграммы на рис.1.

|

2009 |

2010 |

2011 |

2012 |

|

|

Налог на доходы физических лиц |

42,40% |

44,20% |

48,30% |

51,50% |

|

Налоги на совокупный доход |

5,60% |

7% |

6,10% |

6% |

|

Налоги на имущество |

20,80% |

20,20% |

19,10% |

20% |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

7,40% |

7,80% |

7,10% |

6,90% |

|

Доходы от продажи материальных и нематериальных активов |

8,90% |

5,20% |

7,10% |

10% |

■ Налог на доходы физических лиц

■ Налоги на совокупный доход

■ Налоги на имущество

■ Доходы от использования имущества, находящегося в государственной и муниципальной собственности

■ Доходы от продажи материальных и нематериальных активов

Рис.1 Структура основных налоговых и неналоговых доходов бюджета Белгородской области за период 2009-2012г.

Налог на доходы физических лиц является основным в структуре налоговых и неналоговых доходов местных бюджетов в Белгородской области. Тенденция увеличения доли налогов с доходов физических лиц в анализируемой совокупности наблюдалась на протяжении всего анализируемого периода. Так в 2012г. в общем объеме налоговых и неналоговых доходов доля налогов на доходы физических лиц составила

51,5%, и увеличилась относительно 2011г. на 3,2 процентного пункта, в 2010г. процент рассматриваемого вида налога возрос на 1,8 процентного пункта по сравнению с 2009г.

Характеризуя налог на имущество, можно сделать вывод, что данный вид доходной части бюджета составляет, приблизительно, пятую часть всей рассматриваемой совокупности по анализируемому периоду. Так в 2009г. процент данного показателя составлял 20,8, в 2010г. незначительно увеличился - на 0,12%, к 2011г. уменьшился до 19,1%, но в 2012г. процентный пункт налога на имущества снова возрос и достиг ровно 20% от всей совокупности за 2012г.

Что касаемо остальных источников дохода бюджета Белгородской области за 2009-2012г., то ни один из источников (налоги на совокупный доход, доходы от использования имущества, находящегося в государственной и муниципальной собственности, доходы от продажи материальных и нематериальных активов) не достиг более 10% относительной величины структуры за весь рассматриваемый период. Процентные пункты анализируемых данных за 2009-2012г. колеблются от 5% до 10% включительно.

Каждое муниципальное образование имеет свой бюджет. Так, муниципальные районы при рассмотрении бюджета запрашивают смету расходов каждого поселения. Бюджет муниципального образования (района) и свод бюджетов поселений образуют консолидированный бюджет муниципального района. В компетенции местных властей находится возможность по предоставлению отсрочек и рассрочек по уплате налогов, поступающих в местные бюджеты. Основными условиями при этом являются отсутствие задолженности по бюджетным кредитам местного бюджета перед бюджетами других уровней и соблюдение предельного размера дефицита местного бюджета.

Структура доходов по типам муниципальных образований в Белгородской области представлена в таблице 3.

Таблица 3

Структура доходов бюджета Белгородской области по типам муниципальных образований в млн. руб. 2009-2012г.

|

Городские округа |

Муниципальные районы |

Городские и сельские поселения |

||||||||||

|

2009 |

2010 |

2011 |

2012 |

2009 |

2010 |

2011 |

201 2 |

200 9 |

201 0 |

2011 |

201 2 |

|

|

Доходы |

1469 |

1390 |

1536 |

1538 |

1626 |

1915 |

2482 |

211 |

314 |

321 |

3667 |

311 |

|

всего |

0 |

8 |

7 |

5 |

9 |

3 |

5 |

89 |

6 |

6 |

4 |

|

За весь анализируемый период наибольшие денежные поступления в бюджет осуществлялись из муниципальных районов, в среднем за 2009-

20012г. от характеризуемого источника в бюджет Белгородской области поступило 20359 млн. руб. (в 2009г.- 16269 млн. руб., в 2010г.-19153млн. руб., в 2011г.-24825 млн. руб. и в 2012г.-21189 млн. руб.).

На основании имеющихся данных, представленных в табл. 3., для более наглядного представления информации о структуре доходов муниципальных образований, охарактеризуем относительную величину структуры доходной части бюджета по типам муниципальных образований в Белгородской области. Отразим полученные в ходе расчета данные в таблице 4.

Таблица 4

Структура доходов бюджета Белгородской области по типам муниципальных образований за период 2009-2012г.

|

2009 |

2010 |

2011 |

2012 |

|

|

Городские округа |

43% |

38,3% |

35% |

38,8% |

|

Муниципальные районы |

47,8% |

52,8% |

55,6% |

53,4% |

|

Городские и сельские поселения |

9,2% |

8,9% |

8,4% |

7,8% |

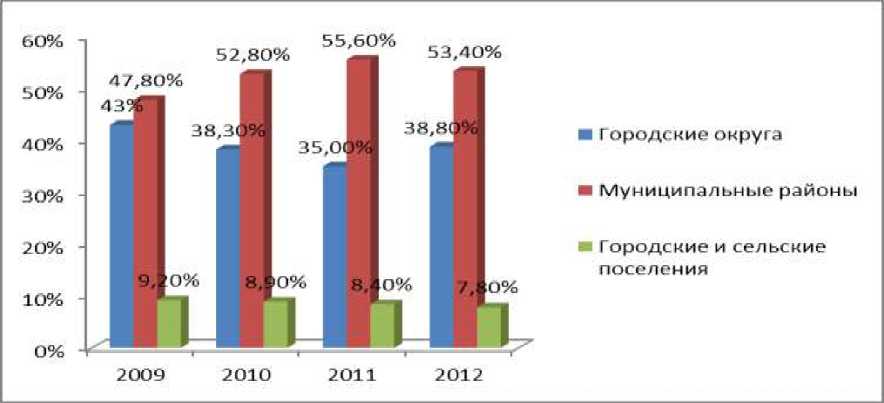

Наглядно представим данные таблицы 4 на рисунке 2.

Рис.2 Структура доходов бюджета Белгородской области по типам муниципальных образований за период 2009-2012г.

Структура доходов местных бюджетов зависит от степени развития экономики муниципальных образований. Так в 2012г. доходы бюджетов городских округов, где сосредоточена производственная деятельность организаций муниципальных образований, составили 38,8% от всех доходов органов местного самоуправления и увеличились относительно 2011г. на 3,8 процентного пункта, муниципальных районов – 53,4% и снизились на 3,2 процентного пункта, поселений – 7,8% и снизились на 0,6 процентного пункта.

Что касаемо 2011г., то в данном году, по сравнению с 2010г., доля муниципальных районов в доходах органов местного самоуправления увеличилась на 2,8%. Процентный пункт городского округа понизился на 3,3. И незначительные изменения произошли в доле городских и сельских поселений, данный показатель в 2011г. снизился всего на 0,5%.

К 2010 г. процентный пункт муниципальных районов возрос на 5 целых, городского округа сократился на 4,7% , и сократилась доля городских и сельских поселений в доходах органов местного самоуправления на 0,3 процентного пункта.

Таким образом, можно сделать вывод, что структура доходной части бюджета Белгородской области является достаточно сложной и разветвленной, и при этом она охватывает практически все сферы экономической жизни общества. Анализ структурных составов доходной части бюджета за период 2009-2012г. показал, чтоосновным источником поступлений в бюджет Белгородской области является безвозмездное поступление от других бюджетов бюджетной системы РФ. Проанализировав источники дохода бюджета Белгородской области в разрезе налоговых и неналоговых поступлений, было выявлено, что наибольший объем поступившей денежной массы приходился на долю налогов с доходов физических лиц. В разрезе по типам муниципальных образований в бюджет Белгородской области за период 2009-2012г. в наибольшем объеме по всей анализируемой совокупности поступали денежные средстваот муниципальных районов.