Структурный анализ интеграции подсистем методом главных компонент

Автор: Покидышева Л.И., Покидышева Е.В.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Математика, механика, информатика

Статья в выпуске: 4 (30), 2010 года.

Бесплатный доступ

Освещены методы анализа кризисных ситуаций на примере финансовых данных. Приведены результаты оценки интеграции компонент денежно-кредитной и банковской системы в период экономического кризиса 2008 г. Представлена методика выявления подсистемы, выполняющей доминирующую роль в адаптационном ответе на кризисные ситуации.

Кризис, адаптация, интеграция подсистем, денежно-кредитная политика, банковская политика

Короткий адрес: https://sciup.org/148176309

IDR: 148176309 | УДК: 519.2+004.02+336.7

Structural analysis of the integration of subsystems using the method of principal components

Article is devoted to methods of analysis of crisis situations on the example of financial data. The results of evaluation of the integration of the components of the monetary and banking system during the economic crisis of 2008 are given. A method for identifying the subsystem that performs a dominant role in the adaptative response to crisis situations is described.

Текст научной статьи Структурный анализ интеграции подсистем методом главных компонент

Одним из критериев успешной модернизации российской экономики является полномасштабное финансовое участие в ней российской банковской системы.

Разразившийся мировой финансовый кризис повлек за собой изменения в российской экономике и акцентировал внимание многих ученых-экономистов на исследовании причин его возникновения и предотвращения в будущем. В связи с этим становится актуальным изучение состояния денежно-кредитной и банковской системы в период мирового финансового кризиса.

В работах [1; 2] авторами построена система моделей адаптационного ответа на кризисные ситуации, основанная на концепции «адаптационной энергии» [3; 4]. Для применения этих моделей к реальным системам с целью управления их необходимо сделать более реалистичными путем декомпозиции. Ресурс не просто направляется на нейтрализацию различных факторов, но поступает в распоряжение различных подсистем, которые, в свою очередь, нейтрализуют действующие факторы.

В данной работе мы представляем разработанную в [5] методику декомпозиции фактор-ресурсных моделей адаптации, на модели подсистем рассматриваемой системы. Анализ взаимодействия факторов и системы сведен к взаимодействию факторов и подсистем.

Для изучения интеграции подсистем в эксперименте мы использовали метод главных компонент и находили, параметры каких подсистем дают значительный вклад в первую главную компоненту. Этот подход дает возможность исследовать изменение конфигурации подсистем при увеличении давления внешних факторов [6; 7].

Выдвинута гипотеза о том, что степень интеграции подсистем зависит от величины внешних воздействий [6]. Известно, что в первую подсистему входят показатели с номерами j = 1, …, n 1, во вторую подсистему – с номерами j = n 1 + 1, …, n 2, в k -ю подсистему входят признаки с номерами j = nk– 1 + 1, …, nk , причем nk = m , где m – количество исследуемых подсистем.

Если первая главная компонента коррелирует с k исследуемыми показателями m различных подсистем, то для i-го периода имеет место соотношение y = ai 1 z 1 + ai 2 z 2 + - + ain1zn1 + ain ,+1 zn ,+1 + ... + ain 2 zn 2 + ... + aintznt ’ где i = 1… K1, K1 – количество исследуемых периодов, nk = т.

Иначе можно записать n1n2 nk y-=E(aijzj) ■ E (ajJ+-+ E (ayzj).

J = 1 j = n i + 1 j = n k - 1 + 1

Делим сумму модулей коэффициентов корреляции аij для каждой подсистемы на количество n 1, n 2, ..., nk показателей соответственно.

Получаем совокупность значений { uip }, где i – номер исследуемого периода; р – номер подсистемы, p = 1 … m :

и ip

n

ние банковской и денежно-кредитной системы в динамике. Более подробно о результатах анализа финансовых данных методом корреляционной адаптомерии было изложено в работах [7; 8].

Степень напряжения зависит от работы подсистем, входящих в данную систему, от значимости интегрированного показателя подсистем. Поэтому далее была произведена оценка степени интеграции показателей подсистем, для оценки роли и значимости каждой подсистемы, выявления показателей, оказывающих наибольшее влияние на свою подсистему и денежно-кредитную и банковскую систему в целом, и для оценки эффективности проводимой политики.

Был произведен расчет точек интеграции U для подсистем банковской и денежно-кредитной политик. Полученные максимальные значения показателей интеграции подсистем позволяют выделить уровни воздействий, наиболее сильно влияющие на сопряженность исследуемой денежно-кредитной и банковской системы.

Следует отметить, что в каждом исследуемом периоде первая главная компонента имеет самые большие значения корреляций с показателями банковской политики.

Для дальнейшего анализа назовем коэффициенты корреляций первой главной компоненты со значением выше 0,5 и ниже –0,5 значимыми коэффициентами, сильными корреляционными связями.

Обращает на себя внимание тот факт, что сильные корреляционные связи с максимальным количеством рассматриваемых параметров всей системы имеются в период с июля по сентябрь 2007 г., в августе 2008 г. и мае 2009 г.

Это говорит о том, что в данные периоды почти 77 % показателей оказывали значительное влияние на состояние денежно-кредитной и банковской системы. Однако эти периоды не соответствуют максимальным точкам интеграции U обеих подсистем (рис. 1) и в то же время совпадают с периодами «пиков» кризиса (рис. 2).

Данный факт говорит о том, что в период кризиса, когда «ресурсы» наиболее влияющих на систему в точ-

Si «„i /(n

p

' p - n p - 1 )

\ j = n p - 1 + 1 J

Определяем значение степени интеграции каждой подсистемы для каждого периода. Завершающим этапом

является нахождение максимального значения { uip }.

В качестве иллюстрации предложенной методики нами была проведена оценка интеграции компонент денежно-кредитной и банковской системы в период экономического кризиса 2008 г. В нашем исследовании денежно-кредитная и банковская система с позиции регу-

лирования представлена двумя подсистемами: подсистема денежно-кредитной политики и подсистема банковской политики.

Набор показателей (параметров системы), который в дальнейшем будет использован для анализа интеграции подсистем денежно-кредитной и банковской политик,

поделен на две группы, каждая из которых описывает свою подсистему. Были взяты балансовые показатели всех коммерческих банков: Сводная статистическая отчетность по крупнейшим банкам – агрегированный балансовый отчет по всем действующим кредитным организациям, балансовые показатели Банка России, показатели, характеризующие инструменты денежно-кредитной политики. Данные взяты с официального сайта Банка России (URL: за период с 01.12.2002 по 01.08.2010 г. В результате была получена таблица данных (генеральная совокупность), состоящая из 75 показателей, описывающих денежно-кредитную и банковскую политику за 7,75 лет (93 месяца). В рамках данной статьи представлены результаты исследования показателей 2007–2008 гг.

Проведена комплексная оценка сопряженности денежно-кредитной и банковской политик, основанная на методе корреляционной адаптометрии и методе оценки степени интеграции подсистем [6].

Следует отметить, что метод корреляционной адапто-метрии позволяет нам охарактеризовать общее напряже-

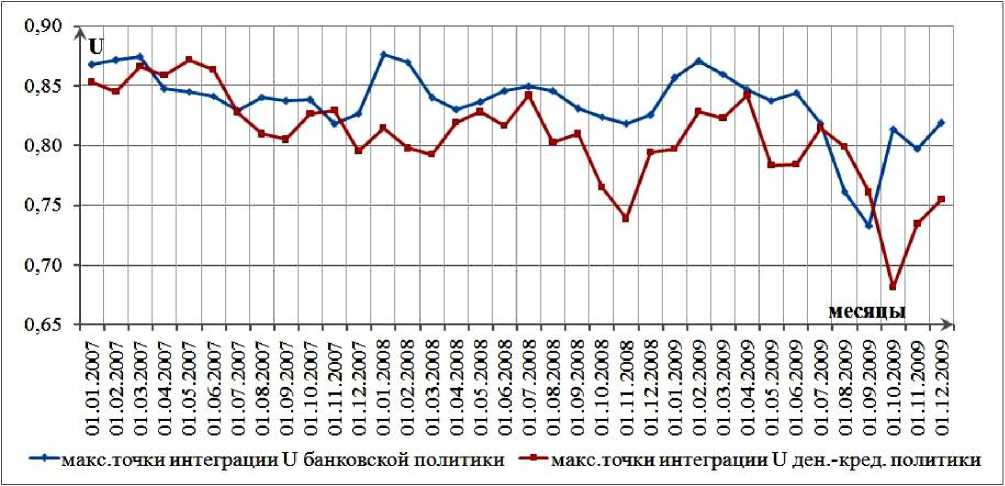

Рис. 1. График динамики значений точек интеграции U подсистем банковской и денежно-кредитной политик (01.01.2007–01.12.2009)

ках максимальной интеграции U показателей исчерпывается, система начинает активно задействовать «резервные ресурсы» – максимальное число показателей, для преодоления кризиса.

Анализируя рис. 1, видим, что в большинстве рассматриваемых периодов (ме сяцы) подсистема банковской политики играет ключевую роль в работе денежно-кредитной и банковской системы. Лишь в некоторые периоды подсистема денежно-кредитной политики имеет величину интеграции выше банковской: апрель–июнь 2007 г., ноябрь 2007 г., август–сентябрь 2009 г.

При рассмотрении параметров подсистемы банковской политики выявлено, что высокие значения корреляции первой главной компоненты с параметрами этой подсистемы достигается в следующие периоды: январь– март 2007 г., январь–февраль 2007 г., июнь–август 2008 г., январь–март 2009 г. Максимум интеграции приходится на январь 2008 г. и февраль 2009 г.

При рассмотрении параметров подсистемы денежно-кредитной политики выявлено, что высокие значения корреляции первой главной компоненты с параметрами этой подсистемы достигается в периоды: март–июнь 2007 г., октябрь–ноябрь 2007 г., январь 2008 г., апрель– май 2008, июль 2008 г., февраль и апрель 2009 г. Максимум интеграции приходится на май 2007 г., июль 2008 г. и апрель 2009 г.

Проанализируем динамику значений точек интеграции U подсистем банковской и денежно-кредитной политик относительно друг друга.

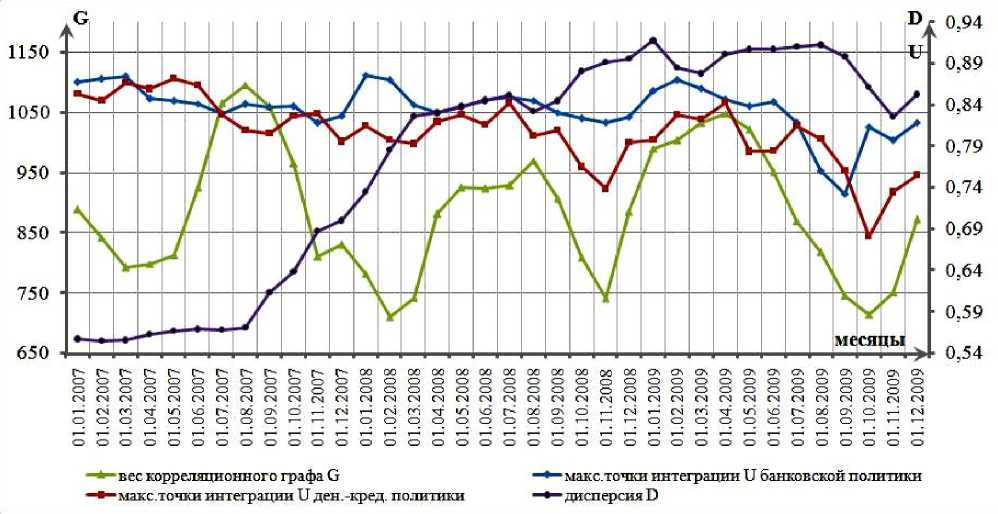

Для этого сопоставим полученные данные по интеграции подсистем с графиком динамики веса корреляционного графа G и дисперсии D , полученными нами ранее (рис. 2).

Первое, что следует отметить: для подсистемы денежно-кредитной политики характерна более «скачкообразная» динамика значения интеграции. Это объясняется постоянным проведением мероприятий денежно-кредитного регулирования, часто (в условиях кризиса) – резкой сменой направленности денежно-кредитной политики, и, как следствие, использование инструментов денежнокредитной политики в разных объемах. Поскольку банковская политика во многом является ответной реакцией на действия денежно-кредитной политики, результаты денежно-кредитной политики отражаются в показателях банковской системы с определенным временным лагом.

В период кризиса 2008 г. («разрушение системы», август–ноябрь 2008 г.) величина интеграции обеих подсистем снижается (см. рис. 2). При этом величина интеграции подсистемы денежно-кредитной политики снижается быстрее. Это говорит о том, что во время кризиса в сентябре 2008 г. именно подсистема банковской политики «приняла на себя основной удар» и испытывала большее напряжение, чем подсистема денежно-кредитной политики.

В создавшейся ситуации были проведены следующие мероприятия денежно-кредитной политики:

-

– снижены нормативы обязательных резервов (с 5 до 0,5 %);

-

– увеличены объемы предоставляемой кредитным организациям рублевой ликвидности;

-

– система инструментов Банка России дополнена кредитами без обеспечения;

-

– в IV квартале 2008 г. сроки рефинансирования по отдельным операциям увеличены и доступ к ним расширен за счет снижения требований к контрагентам и принимаемому обеспечению;

-

– понижены процентные ставки по отдельным инструментам рефинансирования, произведено структурирование их по типу и срочности.

В этот же период, начиная с сентября 2008 г., Правительство РФ активно размещает денежные средства бюджета на депозитах в коммерческих банках.

Рис. 2. График динамики значений точек интеграции U подсистем банковской и денежно-кредитной политик, веса корреляционного графа G и дисперсии D показателей банковской и денежно-кредитной политик (01.01.2007–01.12.2009)

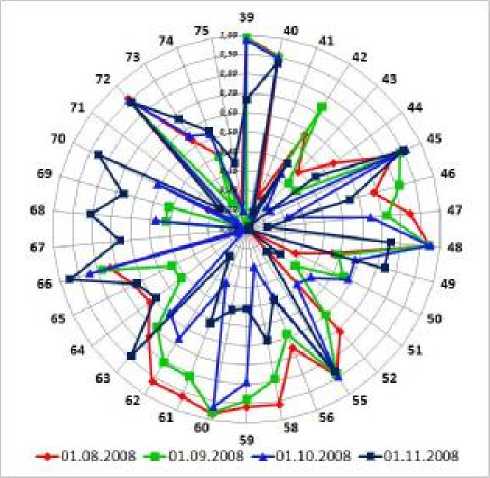

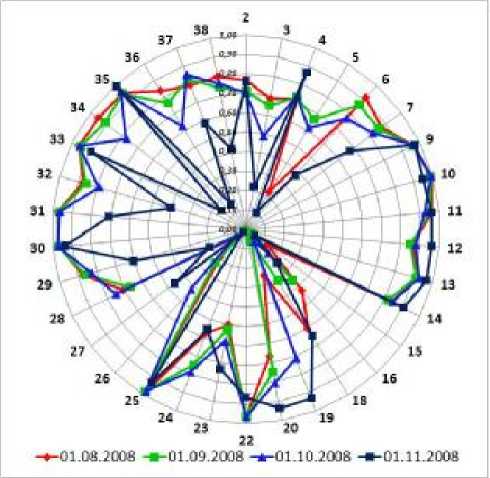

Рассмотрим действительный вклад использованных инструментов в интеграцию подсистемы денежно-кредитной политики на графике динамики значений корреляций первых главных компонент обеих подсистем (рис. 3 и 4). Показатели подсистем на рисунках пронумерованы последовательно: точки 1–38 – показатели подсистемы банковской политики, точки 39–75 – показатели подсистемы денежно-кредитной политики).

Рис. 3. Динамика значений корреляций первых главных компонент с параметрами подсистемы денежно-кредитной политики (01.08.08–01.11.08)

Рис. 4. Динамика значений корреляций первых главных компонент с параметрами подсистемы банковской политики (01.08.08–01.11.08)

Можно увидеть следующие изменения значений корреляций первой главной компоненты (см. рис. 3):

-

– рост влияния показателей: кредиты и депозиты (49); средняя ставка РЕПО (66); кредиты ЦБ без обеспечения (67); валютные интервенции, нетто-покупка млрд долл.

США (68); валютные интервенции, нетто-покупка, млрд евро (69); задолженность по ломбардным кредитам на начало месяца (70); объем сделок валютный СВОП, долл. США (73);

-

– снижение влияния показателей: денежная масса (39); облигации Банка России у кредитных организаций (44); средства, размещенные у нерезидентов, и ценные бумаги, выпущенные нерезидентами (48); прочие активы (основные средства и аванс по налогу на прибыль и т. д.) (52); средства на счетах в Банке России кредитных организаций-резидентов (56); прочие пассивы (58); капитал (59); международные золотовалютные резервы, млрд. долл. США (60); среднемесячный курс доллара США (61); среднемесячный курс евро (62).

Также важно отметить показатели, по которым наблюдало сь сначала снижение значения корреляций первой главной компоненты (сентябрь, октябрь 2008 г.), а затем сильный рост в ноябре 2008 г.:

-

– размещение бюджетных средств на депозитах в коммерческих банках (63);

-

– операции Банка России по предоставлению и абсорбированию ликвидности (64). Значение корреляций данного показателя в сентябре упало практически до нуля;

-

– объем прямого РЕПО (65). Значение корреляций данного показателя в сентябре упало практически до нуля.

Значение корреляций первой главной компоненты показателей обязательных резервов и ставки обязательных резервов (42 и 46) демонстрирует следующую динамику: рост в августе 2008 г, падение в сентябре 2008 г. и снова рост в октябре 2008 г.

Полагаем, что полученные результаты подтверждают эффективность проводимой денежно-кредитной и банковской политики.

Но основное напряжение в ноябре 2008 г. пришлось на подсистему банковской политики. Именно за счет влияния банковской политики денежно-кредитная система находила ресурсы для преодоления кризиса.

При этом наблюдается снижение величины интеграции подсистемы банковской политики. Это происходит прежде всего за счет ослабления влияния таких показателей, как (см. рис. 4): счета в Банке России (3); долговые обязательства Российской Федерации (6); акции (7); средства предприятий и организаций на расчетных, текущих и прочих счетах (28); фонды и прибыль банков – всего (22); средства клиентов в расчетах (29); вклады физических лиц (31); средства клиентов по факторинговым операциям (32); векселя и банковские акцепты (34), средства в расчетах (36); кредиторы (37); доходы будущих периодов (38).

В то же время наблюдается рост влияния таких показателей, как корреспондентские счета в банках – всего (4); средства в расчетах (19); дебиторы (20); кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России (23).

Особое внимание следует обратить на показатели (см. рис. 4), которые оказывали наибольшее влияние на денежно-кредитную и банковскую систему в данный период времени. Это показатели:

-

– прочее участие коммерческих банков в уставных капиталах (9);

-

– кредиты и прочие размещенные средства, предоставленные нефинансовым организациям (10);

-

– просроченная задолженность по кредитам нефинансовым организациям (11);

-

– кредиты, предоставленные физическим лицам (12);

-

– просроченная задолженность по кредитам физическим лицам (13);

-

– кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям (14);

-

– кредиты, депозиты и иные средства, полученные от других банков – всего (25);

-

– депозиты юридических лиц (30);

-

– облигации (33);

-

– резервы (35).

Анализируя показатели банковской системы, которые оказывали наибольшее влияние на денежно-кредитную и банковскую систему в период с августа по ноябрь 2008 г., приходим к выводу о конкретных мерах денежнокредитной политики, необходимых для данного периода времени.

Таким образом, в отличие от ранее осуществленных исследований по оценке состояния денежно-кредитной и банковской систем, впервые применен метод корреляционной адаптометрии и метод оценки степени интеграции подсистем, которые позволяют:

-

– выявить силу взаимосвязи между показателями банковской и денежно-кредитной системы, и, что особенно важно, скрытые внутренние закономерности системы;

-

– выявить показатели денежно-кредитной и банковской политики, оказывающие наибольшее влияние на всю денежно-кредитную и банковскую систему в исследуемый период времени, оценить целесообразность внесения корректировок в проводимые политики для эффективного регулирования денежно-кредитной и банковской системы;

-

– определить тенденции развития и потенциальные угрозы для системы в результате проводимых политик;

-

– диагностировать возможно сть возникновения экономического кризиса.

Практическая значимость проведенного исследования заключается в том, что выявлен скрытый системный кризис в 2007 г. Об этом свидетельствует резкий сильный рост значения дисперсии исследуемых показателей (почти в два раза) [8]. Между тем последствия данного скры- того системного кризиса проявились в банковской и денежно-кредитной системе в 2008 г. Применение разработанных моделей и методов в экономических системах позволит выявлять предкризисные ситуации, что может быть использовано для принятия управленческих решений.

Считаем, что полученные результаты доказывают применимость методов корреляционной адаптометрии и оценки степени интеграции подсистем к изучению денежно-кредитной и банковской системы могут быть использованы при решении задач обнаружения и анализа критических ситуаций при мониторинге экономической ситуации в стране или регионе.