Сущность дебиторской и кредиторской задолженности

Автор: Осипова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (76), 2020 года.

Бесплатный доступ

В данной статье рассматривается сущность дебиторской задолженности, кредиторской задолженности, приведена классификация обязательств организации, а также факторы, влияющие на величину задолженности.

Обязательства, дебиторская, кредиторская, поставщики, покупатели

Короткий адрес: https://sciup.org/140252996

IDR: 140252996 | УДК: 631

Nature of accounts receivable and payable

This article examines the nature of accounts receivable, accounts payable, provides a classification of the organization's obligations, as well as factors that affect the amount of debt.

Текст научной статьи Сущность дебиторской и кредиторской задолженности

Для нормальной производственной деятельности сельскохозяйственные предприятия должны приобретать необходимые материальные ценности: нефтепродукты, запасные части, минеральные удобрения и другие материалы. На данном этапе сельскохозяйственные предприятия имеют расчётные отношения с поставщиками: организациями материально-технического снабжения сельского хозяйства, учреждениями потребительской кооперации и т.д.

Эти операции обычно выполняются с использованием денег, и их можно объединить в одну бухгалтерскую категорию - расчёты. Таким образом, расчёты можно определить как взаимодействие предприятия с другими хозяйствующими субъектами, основанное на денежных отношениях [4].

Основными видами долговых обязательств являются дебиторская и кредиторская задолженность.

Дебиторская задолженность - это часть денежных средств, отвлечённых из оборота организации, которая используется юридическими и физическими лицами, связанными с организацией договорными отношениями. Иными словами, это сумма задолженности, причитающейся организации от других физических или юридических лиц [7].

Кредиторская задолженность представляет собой обязательства организации по поставленным ей товарам, работам и услугам, а также иные обязательства в пользу кредиторов, вытекающие из прошлых хозяйственных событий и сделок. Исполнение обязательств организации влечет за собой использование активов в определенный срок, то есть их передачу по требованию кредиторов. Таким образом, происходит отток экономических ресурсов организации, который обусловлен необходимостью выполнения существующих обязательств, выраженных в определённой сумме [3].

Кредиторы, задолженность которых возникла в связи с приобретением у них материальных ценностей, называются поставщиками. Задолженность по начисленной заработной плате перед работниками организации, по суммам начисленных платежей в бюджет, внебюджетные фонды и другие подобные начисления называются распределительными обязательствами. Кредиторы, долг которых возник в результате других сделок, называются прочими кредиторами [6].

Заказчиками являются организации, приобретающие товары и материалы, заказывающие выполнение работ и оказание услуг.

Кредиторская задолженность имеет двойную юридическую природу:

– как часть имущества она принадлежит предприятию на праве владения или на праве собственности относительно полученных заимообразно денег или вещей;

– как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, которые имеют право требования на неё.

На величину кредиторской задолженности оказывают влияние следующие факторы: общая сумма закупок; объём закупок на условиях после платежа; условия договоров с контрагентами; условия расчётов с поставщиками и подрядчиками; степень насыщения рынка данной продукцией; политика управления кредиторской задолженностью; анализ кредиторской задолженности и последовательность использования её результатов, принятая на предприятии система расчётов [5].

На уровень дебиторской задолженности влияют многие факторы: вид выпускаемой продукции, ёмкость рынка, степень насыщения рынка этими продуктами, принятая на предприятии платёжная система и др. основными видами платежей являются продажи по наличным, безналичным расчётам и в кредит [1].

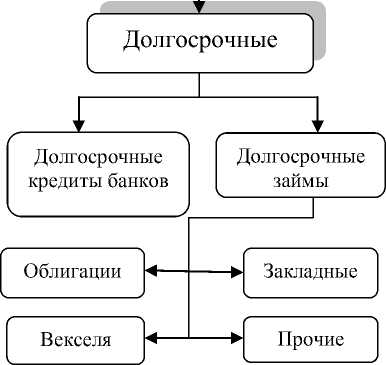

Классификация определяет отражение обязательств на счетах бухгалтерского учёта и имеет существенное значение для анализа статей бухгалтерского баланса (рис.) [2].

Обязательства организации

• по налоговым платежам;

• по дивидендам;

• по векселям;

Краткосрочные займы

• по авансам полученным;

прочим кредиторам

Рисунок - Классификация обязательств

Различают следующие виды кредиторской задолженности:

– краткосрочные обязательства включают задолженность, которая должна быть погашена в течение 12 месяцев после её возникновения, и текущую дебиторскую задолженность (краткосрочные кредиты и займы, текущая кредиторская задолженность и т.д.); долгосрочные обязательства включают задолженность, которая должна быть погашена не менее чем через 12 месяцев после отчётной даты;

-

— срочные (текущие), по которым срок погашения ещё не наступил, просроченные - с истекшим сроком погашения и отсроченные - срок погашения которых был перенесён на более поздний срок;

-

– возникающие в результате расчётов с юридическими лицами, работниками организации, третьими лицами, государством;

-

– могут быть выражены в рублях, иностранной валюте, условных денежных единицах [6].

Таким образом, в бухгалтерском учёте и бухгалтерской (финансовой) отчётности дебиторская и кредиторская задолженность отражается по их видам.

Список литературы Сущность дебиторской и кредиторской задолженности

- Акчурина, Е.В. Бухгалтерский финансовый учет: учебное пособие / Е.В. Акчурина, Л.П. Солодко. - М.: Экзамен, 2016. - 416 с.

- Архипова, Н.А. Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие / Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. - М.: Эксмо, 2009. - 512 с.

- Бухгалтерский учет: учебник / под ред. проф. В.Г. Гетьмана. - М.: ИНФРА-М, 2010. - 717 с.

- Бычкова, С.М. Бухгалтерский учет в сельском хозяйстве: учеб. пособие / С.М. Бычкова, Д.Г. Бадмаева; под ред. С.М. Бычковой. - М.: Эксмо, 2014. - 400 с.

- Валинуров, Т.Р. Специфика оценки дебиторской и кредиторской задолженностей предприятия [Электронный ресурс] / Т.Р. Валинуров, Т.В. Трофимова // Международный бухгалтерский учет, 2014. - № 3. - Режим доступа: справ.-правовая система "Консультант Плюс".

- Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 832 с.

- Миславская, Н.А. Бухгалтерский учет: учебник / Н.А. Миславская, С.Н. Поленова. - Москва: Издательско-торговая корпорация "Дашков и К°", 2018. - 591 с.