Сущность финансовых рисков организации

Автор: Чэн Чэн

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (72), 2020 года.

Бесплатный доступ

В данной статье были рассмотрены различные трактовки финансового риска, его видов и классификаций. Также были проанализированы угрозы, которые данные риски несут для организаций.

Риски, риск-менеджмент, определение, управление, компания, процесс

Короткий адрес: https://sciup.org/140252300

IDR: 140252300 | УДК: 332.82

The essence of the financial risks of the organization

In this article, various interpretations of financial risk, its types and classifications, were considered. The threats that these risks pose to organizations were also analyzed.

Текст научной статьи Сущность финансовых рисков организации

Главной отличительной чертой финансовых рисков, тесным образом связанных с сущностью деятельности самих коммерческих предприятий, является то, что они, отображая как обращение общественного продукта, так и процесс производства, проявляются и в платежном обороте, и в сфере обмена.

Возникновение финансовых рисков связано с движением финансовых потоков; они многообразны, и их классификация достаточно широка.

Экономический риск в теории управления рисками отождествляется с математическими ожиданиями потерь и убытков, которые могут появиться в результате реализации выбранного решения и стратегии деятельности. Таким образом, можно говорить о том, что основным положением этой теории является определение риска как вероятностной величины.

Все рыночные риски возникают при неблагоприятных изменениях, например: цен фондовых активов (акций, облигаций); волатильности цен данных фондовых активов; в дивидендах и процентах, полученных по данным фондовым активам. Это первая группа – фондовые риски. Неблагоприятные изменения процентных ставок, волатильности процентных ставок, досрочные выплаты основной суммы долга на рынках ссудного капитала составляют вторую группу – процентные риски. Неблагоприятные изменения валютного курса, а именно: прямых валютных курсов, волатильности валютных курсов, а также размера прибыли в иностранной валюте, подлежащей конвертированию в базовую валюту, - составляют третью группу – валютные риски. Изменения цен товаров, соотношений между форвардными и спотовыми ценами товаров и волатильности цен товарных активов, характерные для цен на товарных рынках, - это четвертая группа – ценовые риски1.

Финансовый риск представляет собой вероятностную характеристику события, которая может привести в отдаленной перспективе к потерям, неполучению доходов, недополучению или получению дополнительных доходов по причине осознанных действий самой организации под влиянием внешних (некая неясность будущих процентных ставок, курсов валютного обмена) и внутренних (изменение цен на активы) факторов развития в условиях неопределенности экономической среды.

Кредитные риски возникают в связи с тем, что контрагент не может выполнить в установленные сроки и в полном объеме свои обязательства. Во-первых, это так называемые «балансовые» обязательства (то, что учитывается как задолженность контрагента на балансе по Российским стандартам бухгалтерского учета (РСБУ)), в том числе по займам и выпущенным долговым инструментам.

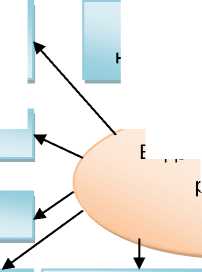

Существует классификация рисков по видам, которая наглядно представлена на рисунке 1.

Прочие виды рисков

Криминогенный риск

Риск снижения финансовой устойчивости

Риск неплатежеспособности

Налоговый риск

Виды финансовых рисков

Инвестиционный риск

Инфляционный риск

Инновационный финансовый риск

Валютный риск

Кредитный риск

Процентный риск

Депозитный риск

Рисунок 1 - Классификация финансовых рисков2

На современном этапе развития рыночной экономики к основным видам финансовых рисков относятся:

-

1. Риск, вызванный снижением устойчивости финансовой системы коммерческого предприятия или нарушением равновесия в финансовом

-

2. Риск неплатежеспособности, возникающий из-за снижения уровня ликвидности оборотных активов, порождающий эффект разбалансированности в сфере движения денежных потоков коммерческого предприятия как в отрицательном, так и положительном аспекте во временном периоде.

-

3. Инвестиционный риск характеризует вероятность возникновения в процессе инвестиционной деятельности организации финансовых потерь. Данный вид финансового риска является сложным и подразделяется на отдельные виды – в виде риска инвестирования финансов и риска инвестирования финансов в реальном времени. В состав риска реального инвестирования входят: несвоевременность открытия по финансированию инвестиционного проекта; упущения, вызванные потерей привлекательности с позиции инвестиционный вложений в проекты по причине возможного снижения его эффективности и т.п. Подвиды инвестиционных рисков включаются в группу наиболее серьезных финансовых рисков, поскольку они напрямую связаны с возможной утратой капитала.

-

4. Инфляционный риск, выделяющийся в самостоятельный вид финансовых рисков, характеризуется возможным обесцениванием реальной стоимости капитала (в форме финансовых активов организации), а также от ожидаемых доходов при реализации финансовых операций в условиях инфляционной экономики. В современных условиях данному виду финансового риска необходимо уделять постоянное внимание из-за его постоянного характера.

-

5. Процентный риск, состоящий в неожиданном изменении ставки процента (как на депозиты, так и на кредиты) на финансовом рынке. Причина его возникновения состоит в трансформации конъюнктуры финансового рынка под влиянием государственного регулирования, в снижении или росте факторов предложения свободных финансовых средств, а также иных параметров.4

-

6. Валютный риск, характерен для организаций ведущих экономическую деятельность за пределами страны (например, компании, импортирующие сырье, полуфабрикаты и материалы, а также экспортирующие готовую продукцию). Проявляется данный вид финансового риска в резком уменьшении запланированных доходов в процессе колебания курса зарубежной валюты, которая используется в операциях, связанных с внешнеэкономической деятельностью компании, на

-

7. Депозитный риск характеризует долю вероятности при невозврате вкладов на депозитные счета (непогашение сертификатов на депозиты) и связан с неверной оценкой и неуспешным выбором коммерческого предприятия для реализации депозитных операций организаций.

-

8. Кредитный риск – риск, обусловленный существенной ролью кредитования в рамках банковской деятельности. Именно кредит способствует ускорению формирования источников капитала для расширения воспроизводства, кроме того без должной кредитной поддержки достаточно трудно обеспечить развитие организаций, предприятий, внедрение новых технологий.5

-

9. Налоговый риск имеет ряд проявлений: возможность введения новых налогов и сборов на ведение отдельных аспектов хозяйственноэкономической деятельности; изменения в сроках и условиях реализации некоторых налоговых платежей; вероятность роста ставок действующих налогов и сборов. Данный вид финансового риска оказывает существенное влияние на результаты финансовой деятельности кредитной организации.

-

10. Инновационный финансовый риск связан с внедрением последних финансовых технологий и применением новых финансовых инструментов.

-

11. Криминогенный риск находит проявление в деятельности коммерческого предпприятия в форме объявления его партнерами фиктивного банкротства; хищения некоторых видов активов собственными сотрудниками; подделки документов, которые обеспечивают незаконное присвоение сторонними лицами денежных и иных активов.

-

12. Прочие виды рисков. К данной группе относятся риски, связанные со стихийными бедствиями и другими подобными «форс-мажорными рисками», приводящими к утрате прогнозируемых доходов и части активов компании (например, основные средства); риск эмиссионный и другие.

развитии. Данный риск генерируется недостатком структуры капитала, а именно большей долей привлеченных заемных средств, порождающий эффект несбалансированности в сфере движения денежных потоков коммерческого предприятия как в отрицательном, так и положительном аспекте3.

такие финансовые потоки от совершения операций, которые ожидаются в будущем.

Для целостности представления о финансовых рисках приведем варианты их классификации из официальных документов европейских структур финансового регулирования, в том числе надзорных органов за банковским, фондовым и страховым рынками (таблица 1).

Таблица 1 - Классификации финансовых рисков финансовых организаций ЕС6

|

Название организации |

Виды финансовых рисков |

Обоснование |

|

Европейский совет по системным рискам (ESRB) |

1)Взаимосвязи и дисбалансы;

|

Риски всей финансовой системы ЕС |

|

Европейское управление по ценным бумагам и рынкам (ESMA) |

1) Риск ликвидности; 2) Рыночный риск; 3) Риск заражения; 4) Кредитный риск. |

Риски рынка ценных бумаг ЕС |

|

Европейское управление по страхованию и пенсионному обеспечению (EIOPA) |

4) Риски финансирования и ликвидности; 5) Риски рентабельности и платежеспособности; 6) Взаимосвязи и дисбалансы; 7) Страховой риск. |

Риски страхового и пенсионного сектора ЕС |

|

Европейское банковское управление (EBA) |

Группа 1 «Риски капитала»: кредитный риск; рыночный риск; операционный риск; риск концентрации; процентный риск; репутационный риск; риск рентабельности. Группа 2 «Риски финансирования и ликвидности»: риск доступа к финансированию; риски финансовой структуры. Группа 3 «Риски внешней среды»: риск регулирования; риск фрагментации; суверенный риск. |

Риски банковской системы ЕС |

|

Банк Англии |

Риск экономического спада; Суверенный риск; Риск регулирования; Риск банкротства финансового института; Риск падения цен на собственность; Операционный риск; Риск низких процентных ставок. |

Риски финансовой системы Великобритании |

Список литературы Сущность финансовых рисков организации

- Гончаренко Л.П. Риск-менеджмент. - М.: Кнорус, 2015. - 219 с.

- Гильдеева Я.Р. Управление финансовыми рисками страховщиков // Факторы успеха. 2015. № 1 (4). С. 22

- Исенов Е.К. Управление финансовыми рисками как основная функция финансового менеджмента // Сборники конференций НИЦ Социосфера. 2015. № 53. С. 108

- Нунян О.А. Предпринимательские риски при реализации финансовой стратегии предприятия и управление ими // Universum: экономика и юриспруденция. 2015. № 7 (18). С. 9.

- Ронова Г.Н., Терехина М.А. Управление рисками деятельности предприятия в финансовом менеджменте // В сборнике: Актуальные проблемы финансово-кредитной сферы и финансового менеджмента Сборник научных трудов профессорско-преподавательского состава, аспирантов и магистров кафедры Банковского дела и финансового менеджмента. Москва, 2015. С. 194-202.

- Сахибгареева А.М. Роль и значение финансовых рисков в антикризисном управлении // Экономика и социум. 2015. № 2-4 (15). С. 259