Сущность фискальной политики и ее роль в государственном регулировании рыночной экономики

Автор: Максутов Н.Б., Кожошев А.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (114), 2024 года.

Бесплатный доступ

В предлагаемой научной статье рассмотрена сущность фискальной политики и ее роль в регулировании рынка, где фискальная политика - это система регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика, финансовый потенциал, конкурентоспособность, процентная ставка по кредитам, сбалансированность государственного бюджета, стабильность макроэкономического роста, инструменты фискальной политики, увеличение трансфертных выплат

Короткий адрес: https://sciup.org/170205954

IDR: 170205954 | DOI: 10.24412/2411-0450-2024-8-150-154

The essence of fiscal policy and its role in state regulation of the market economy

The proposed scientific article examines the essence of fiscal policy and its role in regulating the market, where fiscal policy is a system of regulating the economy through changes in government spending, taxes and the state of the state budget in order to change the real volume of production and employment, control inflation and accelerate economic growth. Fiscal policy can have both beneficial and quite painful effects on the stability of the national economy.

Текст научной статьи Сущность фискальной политики и ее роль в государственном регулировании рыночной экономики

Одним из важнейших факторов, влияющих на основные макроэкономические параметры, является активное использование фискальных инструментов в процессе регулирования социально-экономических пропорций территориального и отраслевого развития. Значимость государственных расходов и налогов в обеспечении макроэкономической стабильности обусловлена возможностью сознательно и целенаправленно определять их воздействие на экономические процессы.

В экономической литературе встречается большое число определений фискальной политики, поэтому представляется необходимым рассмотреть основные из них.

Под фискальной политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания. Также под фискальной политикой государства понимается совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения.

Фискальная политика - это система регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Фискальная политика может как благотворно, так и негативно воздействовать на стабильность макроэкономической ситуации в стране. В случае, если правительство применяет инструменты фискальной поли- тики для сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации. Главной задачей в данном случае является приближение объема совокупного дохода к его потенциальному уровню. Увеличение фактических объемов совокупного дохода служит целью политики экономического роста, а уменьшение реального совокупного дохода по сравнению с его по- тенциальным уровнем — целью политики ограничения деловой активности.

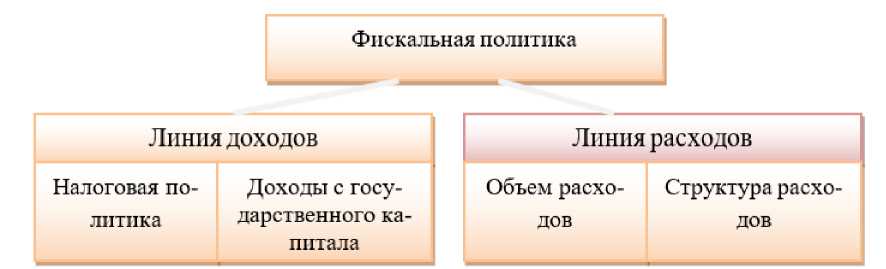

В рамках фискальной политики («линия доходов») государство изыскивает и другие, а не только налоговые поступления в бюджет. Это могут быть доходы от ценных бумаг иностранных государств и акционерных обществ, которыми владеет правительство, а также другие поступления, получаемые с «государственного капитала», размещенного в реальном секторе экономики (см. рис. 1).

Рис. 1. Основные компоненты современной фискальной политики Источник: данные Агапова Т. А. Макроэкономика / Т. А. Агапова, С. Ф. Серегина. – М.: Инфра-М, 2004. – 416 с.

У фискальной политики государства обнаруживается и второй компонент – это «линия расходов». Здесь государство стремится регулировать и оптимизировать собственные расходы, оказывать положительное воздействие на происходящие в стране социально-экономические процессы. (см. рис. 1).

Вектора фискальной политики современного государства непосредственно зависят от:

-

а) состояния национальной экономики и фазы промышленного цикла;

-

б) принятой национальной концепции социально-экономического развития страны и сформулированных в ней задач;

-

в) имеющегося у правительства, в соответствии с действующим законодательством, правового коридора;

-

г) степени демократизации страны и уровня развития гражданского общества.

Важнейшим условием проведения современной фискальной политики выступает отказ от принципа ежегодной сбалансированности государственного бюджета.

Фискальная политика представляет собой меры, которые предпринимает прави- тельство с целью стабилизации экономики с помощью изменения величины доходов или расходов государственного бюджета, поэтому фискальную политику также называют бюджетно-налоговой политикой.

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение:

-

1) стабильного макроэкономического роста;

-

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

-

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика влияния государства в лице правительства, прежде всего на макроэкономические индикаторы, такие как совокупный спрос и совокупное предложение. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно государственные закупки, налоги, трансферты.

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I).

При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат (social benefits) увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финанси- рования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВВП.

Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла.

Наличие в фискальной политике двух основных компонентов предполагает, что у государства появляется возможность маневрировать как за счет изменения порядка налогообложения и привлечения других видов доходов, так и структуры государственных расходов. Стратегическая цель фискальной политики - оптимальное воздействие на макроэкономические параметры и обеспечение устойчивого и долговременного экономического роста.

Есть резон выделять долгосрочную, среднесрочную и конъюнктурную фискальную политику (см. рис. 2).

Рис. 2. Основные разновидности современной фискальной политики

Источник: данные Агапова Т. А. Макроэкономика / Т. А. Агапова, С. Ф. Серегина. – М.: Инфра-М, 2004. – 406 с.

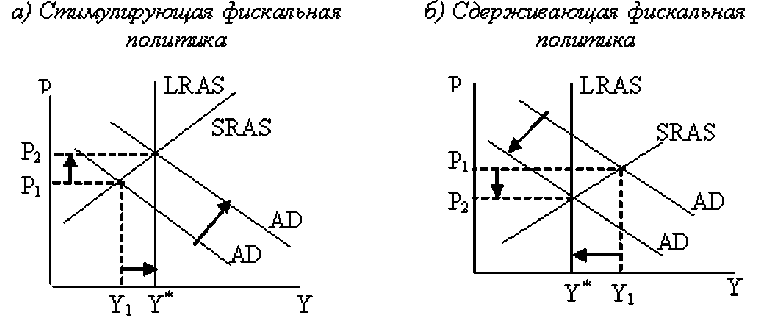

В том случае, когда фискальная поли- промышленного цикла, называется анти- тика выстраивается в зависимости от фазы циклической. В рамках такой конъюнк- турной политики принято различать стимулирующую и сдерживающую бюджетно-налоговую (фискальную) политику (см. рис. 2).

В зависимости от фазы цикла, в которой находится экономика, инструменты фис- кальной политики используются по-разному. Выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Рис. 3. Виды фискальной политики

Плотницкого М. И. Курс экономической теории / М. И. Плотницкий. – Мн.: Книжный Дом «Мисанта»,

Источник: данные 2005. – 407 с.

Стимулирующая фискальная политика применяется при спаде (рис. 1.3 (а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инстру- ментами выступают:

-

а) увеличение государственных закупок;

-

б) снижение налогов;

-

в) увеличение трансфертов.

Сдерживающая фискальная политика используется при буме (при перегреве экономики) (рис. 3 (б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являют-

-

а) сокращение государственных закупок;

-

б) увеличение налогов;

-

в) сокращение трансфертов.

Таким образом, фискальная политика – совокупность финансовых мероприятий государства по регулированию макроэкономических параметров, в нашем случае доходы и расходы. Она значительно видоизменяется в зависимости от таких стратегических задач, как, например, антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией. Основными целями фискальной политики являются: ликвидация безработицы, борьба с инфляцией, стабилизация экономического развития, антициклическое регулирование экономики, стимулирование эко- ся: номического роста и достижение внешне торговой сбалансированности.

Список литературы Сущность фискальной политики и ее роль в государственном регулировании рыночной экономики

- Барро Р.Дж. Экономический рост // пер. с англ. Р.Дж. Барро, Х. Сала-и-Мартин. - М.: Бином. Лаборатория знаний, 2010. - 824 с. EDN: QURCSB

- Белова И.А. Типы бюджетно-налоговой политики / И.А. Белова // Вестник Челябинского государственного университета. - 2010. - №6.

- Джумабаева Г.Б., Джоробекова Г.Э. Бюджетная, налоговая и таможенно- тарифные системы Кыргызской Республики. - Бишкек 2008. - 240 с.

- Кожошев А.О. Бюджетный кодекс как основа регулирования бюджетными отношениями / А.О. Кожошев // Экономический вестник. - 2016. - № 4. - С. 56-62.