Сущность и характеристика элементов налога на добавленную стоимость

Автор: Никулаев А.В., Дорошина О.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (33), 2019 года.

Бесплатный доступ

В данной статьей провдится анализа налога на добавленную стоимть. Определно влияние данного налога на формирование бюджета страны. Выявлена задолженность по налогам и сборам в федеральном бюджете страны. Проанализирована динамика изменния поступлений налога на добавленную стоимость.

Налоги, налог на добавленную стоимость, задолженность, поступеления, бюджет, государство

Короткий адрес: https://sciup.org/140286636

IDR: 140286636 | УДК: 338

The nature and characteristics of the elements of the value added tax

This article will analyze the tax on added value. The influence of this tax on the formation of the country's budget is certain. The debt on taxes and duties in the Federal budget of the country is revealed. The dynamics of changes in value added tax revenues is analyzed.

Текст научной статьи Сущность и характеристика элементов налога на добавленную стоимость

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии с Налоговым Кодексом, момент определения налоговой базы которых, относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Налог на добавленную стоимость занимал и занимает одно из самых важных мест в системе налогов России. Для подтверждения данного утверждения проанализируем поступление налогов, сборов и иных обязательных платежей в бюджет Российской Федерации период с 2009 по 2016 годы.

Таблица 1. – Поступление налогов, сборов и иных обязательных платежей в бюджет Российской Федерации (млрд. рублей)

|

Показатель |

Годы |

|||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Всего доходы |

3519,2 |

4138,7 |

5429,9 |

8579,6 |

10625,8 |

13368,3 |

16003,9 |

13599,7 |

|

налог на прибыль организаций |

463,3 |

526,5 |

867,6 |

1332,9 |

1670,5 |

2172,2 |

2513,0 |

1264,4 |

|

налог на доходы физических лиц |

358,1 |

455,7 |

574,5 |

707,1 |

930,4 |

1266,1 |

1665,6 |

1665,0 |

|

налог на добавленную стоимость |

752,7 |

882,1 |

1069,7 |

1472,3 |

1511,1 |

2261,7 |

2132,5 |

2050,3 |

|

акцизы по подакцизным товарам |

264,1 |

347,8 |

246,9 |

253,7 |

270,6 |

314,4 |

314,7 |

350,0 |

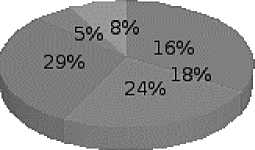

Так, анализируя таблицу 1., можно сказать, что на всём протяжении исс ледуемого периода налог на добавленную стоимость имел наибольшую долю в доходах бюджета РФ среди налоговых поступлений. Для примера в 2016 го ду доля НДС в Консолидированном бюджете РФ составила 29%. В то время к ак налог на доходы физических лиц, ближайший по объёму к НДС, имел всег о лишь 24%.

-

■ налоги, сборы и регулярные платежи за пользование

природными ресурсами

-

■ налог на доходы физических лиц

-

■ акцизы по подакцизным товарам

-

■ налог на прибыль организаций

-

■ налог на добавленную стоимость

налоги на имущество

Рисунок 1.–Налоговые доходы бюджета РФ в 2016 г.

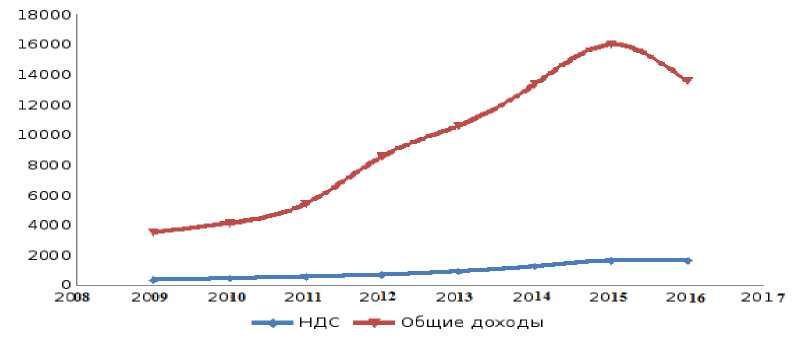

При этом стоит отметить, что в 2016 году, по сравнению с 2009, налог н а добавленную стоимость вырос практически в три раза. С 752,7 млрд. рубле й до 2050,3 млрд. рублей.

Доход бюджета РФ возрос, в свою очередь, в 4 раза. С 3519,2 млрд. руб лей до 13599,7 млрд. рублей.

Сравнивая динамику поступлений НДС и общие доходы бюджета РФ, можно сделать вывод, что отличительной особенностью НДС является более планомерное возрастание объёмов поступления и меньшая зависимость нало га от сиюминутной конъюнктуры рынка, чем в целом по доходам. В 2016 год у, в разгар мирового финансового кризиса, поступления от НДС отметились незначительным падением на 4 %, в то время как общие доходы снизились на 15% (тут свою роль сыграло уменьшение поступлений от налога на прибыль организации и налогов, сборов и регулярных платежей за пользование приро дными ресурсам практически в два раза).

Определенные особенности исчисления и уплаты налога имеются у орг анизаций, в состав которых входят обособленные подразделения, расположен ные в другом регионе России и не являющиеся самостоятельными плательщи ками налога. Эта организация уплачивает налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений. При этом важно установить, какую долю суммы налога следует уплатить по месту нахождения обособленного подразделения [20, с. 12].

Рисунок 2. – Динамика поступлений НДС в бюджет РФ

Порядок и сроки уплаты НДС в бюджет производится по итогам каждо го налогового периода, исходя из фактической реализации (передачи) товаро в (выполнения, в том числе для собственных нужд, работ и услуг) за истекши й налоговый период не позднее 20

го числа месяца, следующего за истекшим налоговым периодом на основани и документа.

Конкретные сроки установлены российским налоговым законодательст вом для возмещения, зачета или возврата излишне уплаченных сумм налога. Эти суммы направляются в течение трех календарных месяцев, следующих з а отчетным налоговым периодом, на исполнение обязанностей налогоплатель щика по уплате налогов или сборов, на уплату пени, погашение недоимки ил и сумм санкций, присужденных налогоплательщику, подлежащих зачислени ю в тот же бюджет.

Таблица 2. – Задолженность по налогам и сборам вбюджет Российской

Федерации по видам налогов на начало года (млрд. рублей)

Годы

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Всего |

520,5 |

522,4 |

892,0 |

754,2 |

757,4 |

|

налог на прибыль организаций |

87,1 |

71,4 |

232,0 |

180,9 |

170,2 |

|

налог на добавленную стоимость |

240,9 |

244,7 |

417,4 |

312,1 |

354,3 |

|

акцизы по подакцизным товарам |

20,0 |

25,0 |

22,2 |

23,7 |

25,2 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

20,7 |

21,5 |

56,9 |

54,8 |

26,3 |

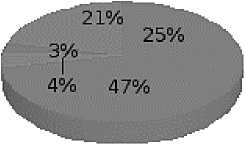

Очевидно, что на протяжении периода с 2010 по 2017 годы НДС имел н аибольший вес в структуре задолженности по налогам и сборам в бюджет Ро ссийской Федерации. Его доля составляла порядка 4050% от общей задолженности. Так на начало 2017 года он составил 315 млрд. рублей – 47%.

-

■ налог на прибыль ■ налог на добавленную организаций стоимость

-

■ акцизы по подакцизным ■ налоги, сборы и товарам регулярные платежи за

пользование природными ресурсами

-

■ Прочие налоги и сборы

Рисунок 3. – Задолженность по налогам и сборам бюджета РФ

На протяжении исследуемого периода наибольший пик общая задолже нность налогов и сборов в бюджет достигла на начало 2012 года 892 млрд. ру блей. Этот же год отмечен наибольшим объёмом задолженности НДС – 417,4 млрд. рублей.

Следующие года отмечались тенденцией по снижению, как НДС, так и общей задолженности в бюджет РФ. Разразившийся финансовый кризис обозначил новый виток увеличения задолженностей.

Налоговым органам предоставлено право, осуществлять зачет самостоятельно, но они должны в течение 10 дней сообщить о проведенном зачете налогоплательщику. По истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, должна быть возвращена налогоплательщику на его счет в банке по его заявлению. В течение двух недель после получения указанного заявления налоговый орган должен принять решение о возврате указанной суммы налогоплательщику и в тот же срок направить это решение на исполнение в соответствующий орган федерального казначейства, который и осуществляет возврат указанных сумм в течение двух недель. При нарушении указанных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из одной 360-ой ставки рефинансирования Банка России за каждый день просрочки [22, с. 68].

Список литературы Сущность и характеристика элементов налога на добавленную стоимость

- Воронцова Н.С. Налоговые планы Минфина: впереди еще три года реформ //Российский налоговый курьер, 2016, 290с.

- Антикризисные поправки коснулись и НДС, 2017, 437с.

- Беликова Т. Все об НДС. Издательство: «Питер». - 2016. - 120 с.

- Бобровская Е. Проверка декларации по НДС. Возмещение, уточнение.. / Е. Бобровская // НДС. Налог на добавленную стоимость, 2016, 329с.

- Бурова Т. Проблема: НДС-2008 / Т. Бурова // Расчет, 2016, 233с.