Сущность и методика оценки экономической эффективности хозяйственной деятельности предприятий нефтегазовой отрасли

Автор: Михалина А.Л.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-2 (79), 2020 года.

Бесплатный доступ

В статье рассматривается сущность и методика оценки экономической эффективности хозяйственной деятельности предприятий нефтегазовой отрасли. Задача анализа экономической эффективности проекта разработки нефтяного месторождения состоит в том, чтобы рассчитать основные экономические показатели оценки проекта, выбрать наиболее прибыльные из них, которые обеспечат максимальный экономический эффект, определить окупаемость запланированных инвестиций и получить запланированные. валовая прибыль от проекта.

Экономическая эффективность, хозяйственная деятельность, экономические факторы, нефтегазовая отрасль

Короткий адрес: https://sciup.org/140258242

IDR: 140258242 | УДК: 658.1 | DOI: 10.46566/2225-1545_2020_2_79_728

The essence and methodology of assessing the economic efficiency of economic activities of oil and gas industry enterprises

The article deals with the essence and methodology of evaluating the economic efficiency of economic activities of oil and gas industry enterprises. The task of analyzing the economic efficiency of an oil field development project is to calculate the main economic indicators of the project evaluation, select the most profitable ones that will provide the maximum economic effect, determine the return on planned investments and get the planned ones. gross profit from the project.

Текст научной статьи Сущность и методика оценки экономической эффективности хозяйственной деятельности предприятий нефтегазовой отрасли

Постановка проблемы. Современный этап развития предприятий нефтегазового комплекса требует коренных изменений, для повышения эффективности их функционирования, обеспечения потребностей потребителей и повышения экономического и социального развития государства.

Как известно, обеспечить эффективность функционирования предприятий в долгосрочной перспективе можно лишь при наличии действенной стратегии их развития, которая в свою очередь обеспечит их конкурентоспособность и устойчивое развитие.

Экономическая эффективность функционирования любого предприятия зависит от внешних и внутренних факторов, которые обусловливают необходимость управления предприятием путем адаптации его деятельности к внешним условиям и формирование соответствующих методов управления внутренней подсистемой.

Поэтому вопрос новых подходов и методов оценки экономической эффективности должны отвечать современным требованиям комплексных преобразований и принятия управленческих решений.

Анализ последних исследований и публикаций. На сегодняшний день нет четкого определения понятия экономической эффективности. Во многих исследованиях авторы утверждают, что «эффективность» — понятие, выражающее «результативность», и это понимание эффективности как результативности функционирования экономических систем, чаще всего используется в современной экономической литературе.

Много авторов определяет сущность экономической эффективности предприятия как экономию всех удельных затрат на производство продукции, что определяет его доходность. Несмотря на такие различия во взглядах на понятие эффективности и экономической эффективности в частности, на сегодня нет единого подхода к определению интегрального показателя эффективности.

Вопросом методики оценки эффективности предприятий на основе интегрального показателя предоставляется значительное внимание, в частности, научные исследования таких авторов как Антонян Л.В., Терехов Л.Т. , Алтунин А. Е., Семухин М. В., Кузяков О. Н. и другие. Большинство исследователей в основу расчета интегрального показателя эффективности производства возлагает только эффективность использования производственных и финансовых ресурсов предприятия.

Некоторые подходы к оцениванию дополняются эффективностью использования информационных ресурсов В. С. Пономаренко, И. В. Гонтарева [1] предлагают двухуровневую систему определения интегрального показателя на основе комплексных, обобщающих и частных показателей. Однако для обеспечения качественного управления эффективностью деятельности предприятия недостаточно сводить его только к управлению ресурсами. Методика должна соответствовать целостной интегрированной системе управления эффективностью бизнеса, что функционирует в системе внешних бизнес-отношений. Поэтому и подход к оценке должен варьироваться в зависимости от взаимосвязей и взаимоотношений корпоративных структур во внешней среде, отраслевых особенностей, организационно-правовых форм, размеров и других особенностей их функционирования.

Целью данного исследования является разработка собственного подхода к определению интегрального показателя экономической эффективности, который даст возможность учесть указанные выше недостатки предложенных методик. Для достижения цели определены следующие задачи: - оценить существующие подходы к определению интегрального показателя эффективности производства, сформулировать собственный подход к определению с учетом специфики функционирования нефтегазовых предприятий и сделать соответствующие выводы.

Если экономическую эффективность деятельности предприятия рассматривать только с экономической позиции, то суть ее безусловно может быть сведена к определению эффективности использования ресурсов предприятия.

По нашему мнению, расчет интегрального показателя экономической эффективности деятельности предприятия следует рассматривать как комплексный показатель, который будет учитывать не только показатели, характеризующие эффективность использования производственных ресурсов, а и показатели, характеризующие эффективность производственно-хозяйственной деятельности предприятия, финансово-экономической, организационно-производственной, коммерческой, инвестиционной и экологической эффективности. Все виды эффективности тесно связаны между собой, взаимозависимы и вместе определяют экономическую эффективность деятельности предприятия в целом. Поэтому, одной из самых сложных проблем, возникающих при управлении экономической эффективностью деятельности предприятия во внутренней среде, является формирование системных элементов, совокупность и взаимодействие которых создают объективные предпосылки для определения и реализации целей функционирования предприятия.

Расчет экономической эффективности позволит прогнозировать экономическую эффективность и на основе указанных расчетов разрабатывать оперативные планы развития дочерних предприятий для достижения стратегических целей компании. Кроме того для нефтегазовых предприятий характерна определенная специфика определения и управления экономической эффективностью. Прежде всего она связана с наличием природных ресурсов, а именно газа, нефти и конденсата, что является одновременно и входным ресурсом (извлекаемые запасы) и выходной продукцией (добытые углеводороды) нефтегазодобывающих предприятий. Большинство месторождений РФ характеризуются высокой истощаемостью, труднодоступными запасами, что требует применения различных технологий добычи и специфической техники, а следовательно и особого подхода к управлению эффективностью их применения.

Кроме того, сам процесс добычи углеводородов является достаточно энергоемким, поэтому значительная доля добытых углеводородов является также входным ресурсом предприятия, направляется на технологические нужды, а именно дальнейшее добычу. Также нефтегазовая промышленность характеризуется высокой территориальной разветвленностью, неоднородностью запасов углеводородов и условиями их добычи, что в свою очередь требует эффективного управления затратами и эффективной организации управления [2, с.49].

Следовательно, экономическую эффективность следует рассматривать, как комплексное понятие сквозь призму финансово-экономической, производственной, коммерческой, инвестиционной, организационной и экологической эффективности.

Финансово-экономическая эффективность ориентирована на оценку финансового состояния, финансовых результатов и эффективности деятельности предприятия. Позволяет выявить направления и ограничения финансового развития и реструктуризации финансовой политики.

Производственная эффективность характеризует использование самой современной технологии, которая обеспечивает максимальную отдачу от привлеченных ресурсов, добычи углеводородов с самыми низкими затратами.

Коммерческая эффективность отражает финансовый прирост средств, полученных в результате инвестиционной, операционной и финансовой деятельности. Ее анализ необходимо проводить для выяснения его сильных и слабых сторон и устойчивости положения предприятия, а также эффективности его работы.

Инвестиционная эффективность заключается в оценке, выборе и ранжировании наиболее эффективных инвестиционных проектов.

Организационная эффективность характеризует эффективность организации труда и управления связана с совершенствованием производства, развитием специализации, кооперации и концентрации, интеграции науки и производства, эффективной организацией всех структурных элементов системы.

Экологическая эффективность заключается в уменьшении отрицательного воздействия на окружающую среду и улучшении ее состояния, снижении объемов загрязняющих веществ и предусматривает анализ эффективности решения экологических проблем для достижения заданных экологических показателей.

Все виды эффективности тесно связаны между собой, взаимозависимы и вместе определяют экономическую эффективность деятельности предприятия в целом [3, c.52].

В свою очередь экономическую эффективность предприятия следует рассматривать не только с позиций сегодняшнего дня, но и перспектив развития холдинговых структур и их дочерних предприятий. Также, довольно важным является не только определение интегрального показателя эффективности управления предприятием на основе полученных результатов.

Кроме того любое предприятие, как открытая система, на деятельность которой значительное влияние оказывает внешняя среда, а также последнее определяет существование любого предприятия на рынке, свидетельствует о необходимости системного синтеза не только системных элементов внутренней среды, а и системных взаимосвязей, взаимоотношений исследуемого объекта, возникающих за его пределами.

Следовательно, определение интегрального показателя должно основываться на объективной единства всех совокупностей влияния на эффективность деятельности предприятий.

Исходя из этого, механизм управления предприятием на основе интегрального показателя может быть представлен в виде схемы, приведенной на рис. 1.

В целом, механизм управления эффективностью деятельности холдинговых компаний следует рассматривать как процесс, проходящий во времени, для которого характерна своя технология проведения, закономерности, методы и технологии обоснования альтернативных вариантов и конечных результатов. Рассмотрим общую процедурно-технологическую схему управления эффективностью предприятия.

Цели создания и функционирования предприятия

Комплексный мониторинг

Вход (ресурсы)

Природные (запасы углеводородов)

Производственно

Трудовые

Материальные

Влияние факторов внешней

среды

Интегральный показатель эффективности деятельности предприятия

Функции

-

- планирования;

-

- управления;

- организации, -контроль

Управление эффективностью деятельности предприятия

Выход (продукция, услуги)

Обратная связь

Рисунок 1 - Схема процесса управления эффективностью деятельности холдинговых нефтегазовых компаний на основе интегрального показателя эффективности деятельности предприятия

Управление следует начинать с комплексного мониторинга внешней среды, поскольку, как уже отмечалось, это множество сил и субъектов, непосредственно или косвенно влияющих на функционирование предприятия и действующих за его пределами. Совокупность факторов опосредованного влияния определяют возможности и угрозы предприятия, позволяющие или развиваться, или же тормозят развитие данного предприятия.

К факторам внешнего воздействия, которые необходимо обязательно анализировать следует отнести те, которые формируются на макроуровне — это в частности, экономические, экологические, политические, демографические, социальные, природные и технологические, а также те, что формируются на микроуровне деятельности холдинговых структур, а именно поставщики, потребители, государственные органы управления, посредники и конкуренты, финансово-кредитные учреждения.

Как показали проведенные исследования, значительное влияние на эффективность деятельности нефтегазовых предприятий осуществляют такие факторы, как отсутствие новой техники и технологии, которые позволят добывать труднодоступные запасы. Достаточно весомое влияние также оказывают экономические факторы. В частности, колебания цен на мировом рынке нефти, высокое налоговое давление, резкое обесценивание национальной валюты делает нерентабельным собственную добычу. Кроме технологических факторов, определяющее влияние на их деятельность осуществляют политические факторы, а именно политическая нестабильность, военные действия на территории государства, низкая реализация научно-технической политики [4].

Однако, если на факторы внешней среды предприятие не имеет прямого влияния, то совокупность всех элементов внутренней среды, находится в прямой зависимости от эффективного управления структурой. С помощью механизма управления его составляющими достигают миссии предприятия и адаптации к изменениям внешней среды.

Все цели холдинговых структур должны соответствовать основным факторам успеха их на рынке и быть ориентированы на высокое качество и удовлетворение потребностей потребителей, а также на достижение основной цели их деятельности — саморазвития и содействия развитию акционеров компании. Поэтому для достижения целей предприятия и его миссии в первую очередь следует провести системную диагностику входных ресурсов нефтегазовых холдинговых компаний, а именно природных, производственно-технических, материальных, трудовых, нематериальных, финансовых и инвестиционных.

Именно достаточное обеспечение предприятий указанными ресурсами позволит обеспечить возможности повышения эффективности деятельности холдинговых структур и их развитие. Однако, наличие входных ресурсов, еще не является признаком эффективности деятельности предприятий. Она в значительной мере будет зависеть от эффективности их использования, качества управления и организации труда. Поэтому в основу определения интегрального показателя эффективности следует положить все указанные составляющие данного процесса и четко определить систему ключевых показателей экономического управления. Данная система показателей должна быть взаимосогласована и сбалансирована.

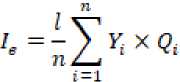

Определять интегральный показатель экономической эффективности (I e ) предлагается по формуле:

где Уі — количественная оценка обобщающего показателя, соответствующего i-той функциональной группе;

Q i -весомость и-й функциональной составляющей;

n — количество обобщающих показателей.

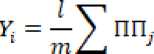

Обобщающий показатель в свою очередь будет определяться по формуле:

: =1

где ПП j — приведенное значение j - го показателя, характеризующего i-ю функциональную составляющую;

m-количество показателей, характеризующее и-ту функциональную составляющую.

Для определения весомости функциональной составляющей следует применить метод попарных сравнений, по которым необходимо определить приоритеты для обобщающих показателей, составив матрицу сравнений, на основе которой будут определены их веса.

Весомость і — й функциональной составляющей следует определить по формуле:

-

q. = Vi

где V і — количество отметок «1» в строке i — й функциональной составляющей.

Относительно показателей, характеризующих ту или иную функциональную составляющую, то следует отметить, что это могут быть разные показатели с разными единицами измерения, размерностью и значением (отрицательное или положительное), поэтому следует привести эти показатели к сравнительному вида. Для достижения этой цели предлагается применить метод интерполяции числовых интервалов, который позволяет свести любые сравнительные данные до замкнутого интервала [5].

Приведение показателей осуществляется с помощью следующих формул: для прямых показателей:

пп. = ^^^_

-

7 П - П - jmax jmtn

Где де ПП j - приведенное к сопоставимому виду значение j-го показателя;

П jmin -минимальное значение j-го показателя;

П jmax –максимальное значение j-го показателя;

П j -значение j-го показателя.

При расчете интегрального показателя эффективности следует учитывать цель проведения анализа, а именно этот анализ проводится для оценки общей динамики изменения экономической эффективности предприятия, для ее прогноза для управления эффективностью предприятия в будущем. В случае, если анализ является ретроспективный, то интегральный показатель эффективности будет рассчитываться по приведенной выше методике, поскольку все функциональные составляющие имеют фактические значения, которые уже сформировались под действием влияния внутренних и внешних факторов.

Если же анализ является перспективным, то для учета влияния на интегральный показатель факторов внешней среды предлагаем применять коэффициент волатильности, что даст возможность учесть степень его изменчивости при разработке стратегических планов. Итак, интегральный показатель прогнозируемой экономической эффективности с учетом влияния факторов внешнего и внутреннего воздействия будет определяться по формуле:

/ПЭ = leXB где В — коэффициент волатильности внешней среды.

Вся управленческая информация о наличии и эффективности использования показателей анализируется, и в соответствии с результатами анализа готовятся проекты управленческих решений, по улучшению всех составляющих экономической эффективности предприятия.

В основу разработки проектов управленческих решений следует положить процесс ситуационного планирования, который будет включать следующие этапы:

-

1) установление основных факторов среды, влияющих на интегральный показатель экономической эффективности предприятия;

-

2) составление нормативного плана, который исходит из наиболее вероятного комплексного воздействия системы производственных факторов на интегральный показатель экономической эффективности;

-

3) выбор нескольких основных предположений, которые отличаются от наиболее вероятной ситуации, по которым составляется автономный план, не входит в комплексный. Предположениями могут быть не только наихудшие варианты, но и предусмотренные различные случайности;

-

4) определяется ситуация перехода к автономному плануа в процессе текущей производственной деятельности, уточняется момент перехода с нормального плана действий на ситуационный, предусмотренный при возникновении непредвиденных обстоятельств.

Такое планирование даст возможность быстрого реагирования руководителям и исполнителям в неблагоприятной ситуации, которая может возникнуть в нестабильных рыночных условиях.

Рассчитанный интегральный

показатель

экономической

эффективности должен формировать оптимальные проекты управленческих решений. Его расчет позволит прогнозировать экономическую эффективность и на основе указанных расчетов разрабатывать оперативные планы развития дочерних предприятий для достижения стратегических целей компании. Именно через интегральный показатель происходит связь между стратегией предприятия, оперативными планами и осуществляется контроль за достижением поставленных целей.

Эффективность принятых решений на основе достаточного уровня интегрального показателя, можно оценить путем сопоставления фактического и ожидаемого результатов. Такое сравнение позволит всесторонне оценить результат функционирования системы управления и скорректировать определенные отклонения в будущем.

Если уровень интегрального показателя является достаточным, то проекты управленческих решений направляются в систему управления.

В системе управления, рассчитанный интегральный показатель вместе с другой информацией используются согласно общим функциям управления для формулирования управленческих решений, которые передаются на объект управления где формируется фактическая эффективность деятельности холдинговых структур.

То есть, если допустимый уровень достигнут, то разрабатываются оперативные планы с учетом разработанных мероприятий и принимаются к исполнению, если же нет, то следует вернуться к системному анализу и предложить дополнительные меры по повышению эффективности использования входных ресурсов или улучшение организационного механизма управления предприятия и рассчитать интегральный показатель снова.

Безусловно, что между экономической эффективностью деятельностью предприятий нефтегазового сектора и входными ресурсами существует обратная связь. Чем более эффективной будет деятельность нефтегазовых предприятий, тем больше будет финансовая устойчивость и независимость предприятия, тем больше средств предприятие сможет направить в производственно-технические, материальные и трудовые ресурсы, однако это не повлияет на увеличение и воспроизводство природных ресурсов, поскольку добыча углеводородов является необратимым процессом, в чем и заключается основная специфика деятельности нефтегазодобывающих предприятий. Поэтому учитывая неоднородность запасов углеводородов на территории РФ допустимый уровень интегрального показателя будет разным для каждого нефтегазового региона и будет меняться со временем по мере истощения запасов углеводородов.

Выводы

Следовательно, определение интегрального показателя эффективности деятельности нефтегазовых холдинговых структур, разработка на его основе обоснованных мер и оперативных планов, контроль за их выполнением сможет обеспечить адаптацию внутренней среды нефтегазодобывающих предприятий к изменениям внешней среды и конкурентоспособности в глобальном экономическом пространстве.

Список литературы Сущность и методика оценки экономической эффективности хозяйственной деятельности предприятий нефтегазовой отрасли

- Алтунин А. Е. Технологические расчеты при управлении процессами разработки нефтяных и газовых месторождений в условиях неопределенности / А. Е. Алтунин, М. В. Семухин, О. Н. Кузяков. - Тюмень: ТИУ, 2017. - 258 с.

- Алтунин А. Е., Семухин М. В., Кузяков О. Н. Технологические расчеты при управлении процессами нефтегазодобычи в условиях неопределенности. Тюмень: ТюмГНГУ, 2015. - 187 с.

- Антонян Л.В., Терехов Л.Т. Оптимизация оперативного управления -рост эффективности в производстве //Нефть, газ и бизнес,- 2005.-№8.

- Ермолов Б.А., Цыкин И.В., Леонова Л.В. О модели себестоимости добычи нефти URL: http://www.oil-info.ru/arxivps/Mod_seb.pdf

- Пономаренко В. С., Гонтарева И. В., Дорохов А. В. Информационный аспект методологии эффективности развития предприятия // Известия БГУ. 2013. №1. URL:https://cyberleninka.ru/article/n/informatsionnyy-aspekt-metodologii-effektivnosti-razvitiya-predpriyatiya (дата обращения: 30.03.2020).