Сущность и перспективы страхового рынка

Автор: Ильин А.Е., Некрасов А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

На сегодняшний день вопрос социального страхования стоит, особенно остро. Защита не трудоспособного населения, наличие социальных гарантий, это одни из основных принципов цивилизованного государства. Поэтому, каждое цивилизованное государство стремится создать качественную систему социального страхования, способную финансово обеспечить нетрудоспособное население. В статье рассматривается современное состояние страховой системы Российской Федерации, представлена модель страхового рынка. Обозначены направления развития страховых отношений.

Страхование, страхователь, страховщик, страховой рынок, страховой брокер, страховой дилер

Короткий адрес: https://sciup.org/140116167

IDR: 140116167

Текст научной статьи Сущность и перспективы страхового рынка

Современное общество окружает множество рисков, реализация которых может способствовать снижению не только материального достатка, но и причинению вреда здоровью и трудоспособности гражданина. Минимизировать или полностью ликвидировать большинство рисков, можно при использовании страховых «продуктов». Для расширения спектра услуг и форм страховой защиты, необходимо развивать страховой рынок страны.

Страховой рынок – это система экономических отношений по формированию, обращению и реализации страховых продуктов, т.е. инструментов обеспечивающих страховую защиту. Как и любой рынок, страховой рынок для своего существования нуждается в двух, основных компонентах:

-

1. Страхователях – клиентах, которые постоянно обеспечивают устойчивый спрос на страховые продукты;

-

2. Страховщиках – продавцов страховых услуг, готовых удовлетворить растущие потребности своих клиентов.

Согласно зарубежному опыту и отечественной практики, для стабильного развития, рынок страховых услуг нуждается во вмешательстве со стороны государства, в частности для установления «общих правил игры», а также для контроля за их соблюдением. На сегодняшний день контроль за деятельность страхового рынка РФ осуществляет департамент страхового рынка при ЦБ РФ. Банк России для развития страховых отношений выполняет следующие функции:

Модель страхового рынка

Государственный контроль

Департамент страхового рынка при ЦБ РФ

Участники страховых отношений

Страховщики

Страховые посредники

Субъекты, обслуживающие страховой рынок

"Экономика и социум

Общество взаимного страхования

"

№10(29) 2016

Страховой брокер

Финансовая деятельност

Оценочная деятельность

Стпяхпипй АЛЯКПРП

Рисунок 1. Модель системы страхового рынка.

-

1. Совершенствования законодательной базы, регулирующей отношения между субъектами страховых отношений;

-

2. Разработка методологии надзора за субъектами страхового дела;

-

3. Установление тарифов по обязательным видам страхования и контроль тарифов по добровольным видам страхования;

-

4. Участие в координации деятельности профессиональных объединений страховщиков, других интеграционных объединений по вопросам страхования;

-

5. Контроль и надзор за соблюдением субъектами страхового дела требований страхового законодательства Российской Федерации;

-

6. Контроль и надзор за реализацией субъектами страхового дела

мер по предупреждению банкротства и мер по восстановлению платежеспособности.

Сущность Страхового рынка проявляется в деятельности страховых компаний и формах защиты, которые они могут предложить своим клиентам. Количественная характеристика Страхового рынка РФ представлена в таблице 1 и свидетельствует о неустойчивой тенденции его развития.

Таблица 1

Динамика «продавцов» страховых услуг

|

Показатель |

2009г. |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

Страховые компании |

719 |

637 |

561 |

459 |

416 |

397 |

367 |

305 |

|

Брокеры |

138 |

157 |

163 |

178 |

159 |

147 |

146 |

128 |

|

Перестраховщики |

178 |

152 |

136 |

100 |

101 |

95 |

82 |

67 |

|

Перестраховочные общества |

24 |

23 |

18 |

15 |

13 |

13 |

12 |

4 |

|

ОВС |

2 |

5 |

6 |

10 |

11 |

12 |

11 |

10 |

При анализе данных таблицы 1, была установлена тенденция снижения количества страховых компаний за рассматриваемый период, в среднем на 17,34%, кроме этого наблюдается тенденция снижения числа перестраховщиков, и как следствие перестраховочных обществ. Основными причинами изменения числа страховщиков является аннулирование лицензии или ее приостановка из-за невозможности реализации страховых услуг, а так же по причине слияния страховых компаний.

С другой стороны наблюдается рост ОВС (общество взаимного страхования). Несмотря на положительную динамику, широкого распространения на территории РФ, данная форма страховой защиты пока не получила, по причине высоких первоначальных вложений.

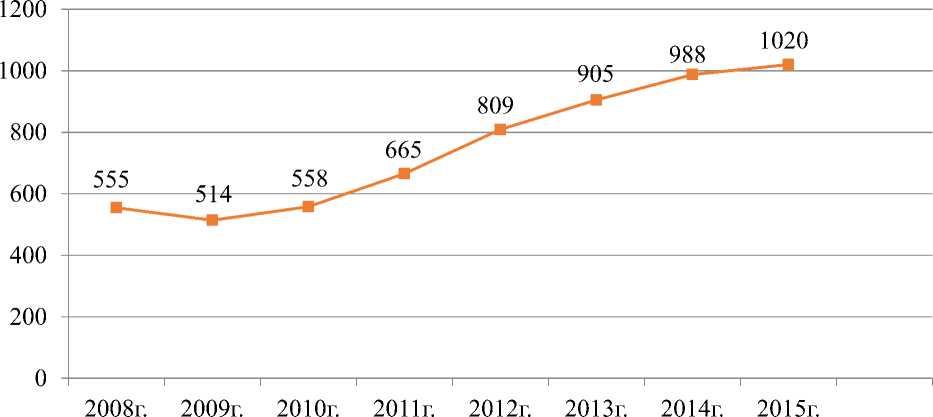

Основным товаром, предлагаемым на страховом рынке, является страховая услуга, которая предоставляется страхователю на основании договора страховой защиты в добровольном страховании или на основании закона, в рамках обязательного страхования. Спектр услуг предоставляемых на страховом рынке, стремиться охватить все области человеческой деятельности и максимально эффективно сберечь его имущество. Поэтому страховые услуги и сам страховой рынок постоянно подвержены вариации, это необходимо для эффективной реализации страховой защиты, в постоянно изменяющихся экономических и социальных условиях. Одним из ключевых показателей отражающих качество функционирования страхового рынка, является общий объем страховых премий, динамика данного показателя представлена на рисунке 2. Анализ динамики страховых премий показал, что начиная, с 2009 года наблюдается, четкая тенденция роста объемов страховых выплат, это не смотря на то, что число страховых компаний, за рассматриваемый период, постоянно снижалось. Объясняется данный парадокс, не равномерностью страхового рынка, в частности, в руках 20 крупнейших страховых компаний находиться 70% страховых премий. В 2014 году доля страховых премий в ВВП составила 1,88%. В 2015 году наблюдается снижение размера страховых премий к объему ВВП, за рассматриваемую дату это соотношение составило 1,27%.

Рисунок 2. Динамика страховых премий без учета ОМС, в млрд.руб.

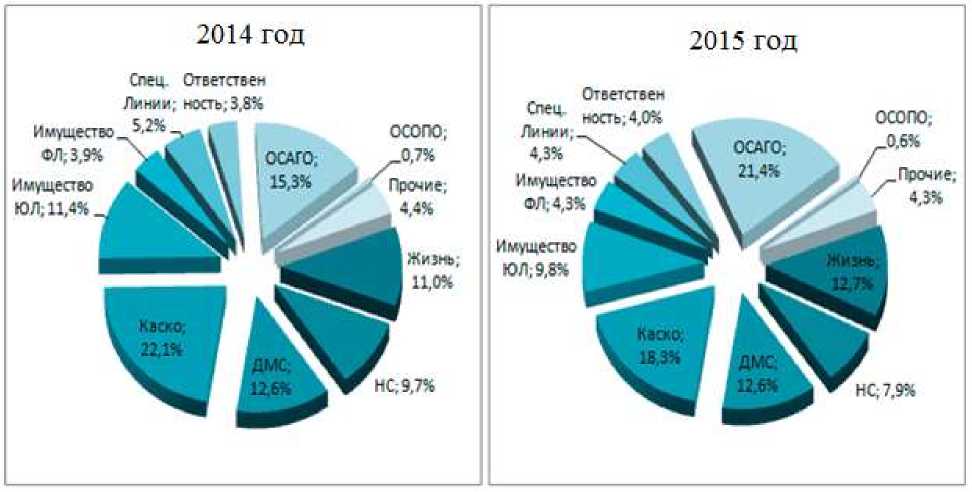

Структура страховых премий представлена на рисунке 3.

Рисунок 3. Структура страховых премий в РФ

Всего за один год структура страховых сборов подверглась существенным изменениям. Лидирующую позицию по страховым сборам, начиная с 2015 года, стало занимать обязательное страхование гражданской ответственности. Этот показатель на отчетную дату вырос на 6,1% и стал составлять 21,4%. На втором месте по страховым сборам находиться «лидер» 2014 года Каско, чьи сборы на 2015 год снизились на 3,8% и стали составлять 18,3%. Имущественное страхование по объему страховых премий занимает 3 место, не смотря на то, что в 2015 году наблюдается снижение данного показателя на 1,2%. Доля премий по добровольному медицинскому страхованию осталась стабильно и составила 12,6%.

Подводя итог можно сделать следующий вывод: 2015 год является переломным периодом для Страхового рынка, это время было ознаменовано преодолением порога страховых сборов в один триллион, а прирост страховых выплат вырос на 7,8%. Однако, данное увеличение страховых премий является заслугой не добровольного страхования и как следствие желанием покупателей приобрести страховые услуги, а увеличения тарифов по обязательному страхованию, что побудило общество к отказу от «благ» страховой защиты. Доля автострахования в 2015 году уменьшилась на 2,3%, на отчетную дату этот показатель составил 37,4%. Для поддержания роста объемов страховых премий, размер тарифов по ОСАГО был увеличен, почти в 2 раза. Если из страховой статистики мы уберем премии от обязательных сборов по ОСАГО, то динамика сборов окажется отрицательной и составит -3,8%, притом, что дальнейшее увеличение размеров страховых тарифов приведет к снижению «популярности» страховых «продуктов». Отсюда, можно сделать вывод, что рынок достиг своего «ценового предела» и дальнейшее увеличение цены будет являться не целесообразным. Страховым компаниям нужно будет рационально использовать имеющиеся у них ресурсы и придерживаться политики «тугого пояса».

Список литературы Сущность и перспективы страхового рынка

- Архипов А.П., Адонин А.С. СТРАХОВОЕ ДЕЛО: Учебно-методический комплекс. -М.: Изд. центр ЕАОИ. 2008. -424 стр.

- Павлюченко В.Г. Социальное страхование: Учебное пособие. -М.: Издательско-торговая корпорация «Дашков и К», 2007. -412с.

- Шарков Ф.И. Основы социального государства: Учебник -М.: Издательско-торговая корпорация «Дашков и К», 2012. -314 с.

- Официальный сайт Пенсионного Фонда РФ Режим доступа: www.pfrf.ru свободный

- Официальный сайт Фонда Социального Страхования РФ Режим доступа: fss.ru свободный

- Официальный сайт Фонда Обязательного Медицинского Страхования РФ Режим доступа: www.ffoms.ru свободный