Сущность и роль финансовой устойчивости в управлении предприятием

Автор: Буравлев Д.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье представлены различные определения финансовой устойчивости предприятия, раскрыта ее экономическая сущность, определена роль финансовой устойчивости в управлении предприятием.

Финансовая устойчивость, финансовый анализ, управление финансовой устойчивостью

Короткий адрес: https://sciup.org/140247267

IDR: 140247267 | УДК: 338.244.4

Essence and role of financial stability in enterprise management

The article presents various definitions of the financial stability of an enterprise, discloses its economic essence, defines the role of financial stability in enterprise management.

Текст научной статьи Сущность и роль финансовой устойчивости в управлении предприятием

Главным условием, обеспечивающим жизнеспособность, развитие и обеспечение высокого уровня конкурентоспособности предприятий выступает финансовая устойчивость. На деятельность предприятий негативно влияет отсутствие надлежащего уровня их финансовой устойчивости, которая является основой нормального функционирования и наращивания экономического потенциала.

Изучение и исследование финансовой устойчивости предприятий на сегодняшний день очень актуально, так как затяжной мировой экономический кризис заставляет предприятия быстро приспосабливаться к изменяющейся рыночной среде, не обращая внимания на возникновение внутренних финансовых проблем, которые повлияют на дальнейшую деятельность. Поэтому только анализ финансовой устойчивости компании способен оценить все проблемы, связанные с финансово-хозяйственной деятельностью предприятия. Расчет всех показателей и коэффициентов финансовой устойчивости помогает рассмотреть все имеющиеся «слабые» места у исследуемой организации. Данные финансовые показатели рассматриваются в разрезе финансово-хозяйственной деятельности предприятия по нескольким годам, это помогает исследовать вопрос о том, когда начались проблемы и как их решать. На основе проведенного анализа финансовой устойчивости и факторов, на нее влияющих, можно разработать необходимые мероприятия для ее восстановления.

«Финансовая устойчивость – это стабильная деятельность предприятия на долгосрочную перспективу, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств» [3] .

Некоторые экономисты рассматривают финансовую устойчивость как некий показатель или систему показателей оценки финансового состояния предприятия [5] .

Другие видят сущность финансовой устойчивости в «существовании предприятия главным образом за счет собственных средств, и именно это позволяет предприятию оставаться кредитоспособным и платежеспособным [1] .

Более полное определение дает В.П. Литовченко, который утверждает, что «финансовая устойчивость представляет собой такое состояние предприятия, в соответствии с которым происходит обеспечение стабильной финансовой деятельности, постоянное превышение доходов над расходами, свободное обращение денежных средств, эффективное управление финансовыми ресурсами, непрерывный процесс производства и реализации продукции, расширение и обновление производства» [4] .

Проведя сравнительный анализ мнения авторов и уточнив основные характеристики по данной проблематике, можно предложить следующее определение финансовой устойчивости: «Финансовая устойчивость -способность хозяйствующего субъекта функционировать и развиваться в условиях изменения рыночной конъюнктуры, где платежеспособность, инвестиционная привлекательность и оптимальное соотношение заемных и собственных средств выступают как неотъемлемая составляющая предприятия, при этом существует необходимость учета рисков».

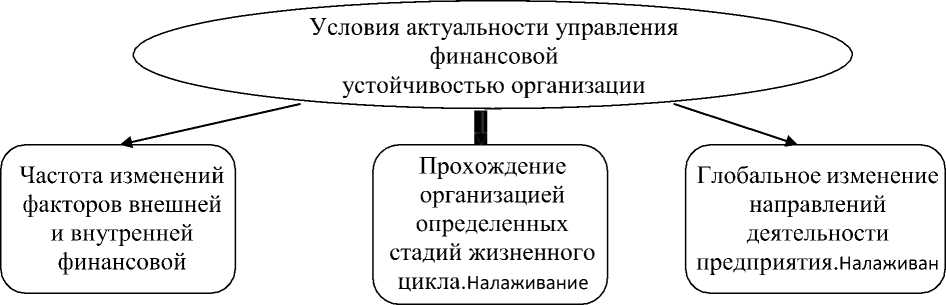

Актуальность управления финансовой устойчивостью любой компании в настоящее время определяется некоторыми условиями (рисунок 1).

Рисунок 1 - Условия актуальности управления финансовой устойчивостью организации

Финансовая устойчивость является самым основным критерием при разработке финансовой стратегии организации. Определение финансовой устойчивости является неотъемлемой частью каждого подхода в разработке финансовой стратегии организации.

Отсутствие финансовой устойчивости сопряжено с рисками: риск упущенной выгоды; риск несовершенной структуры капитала; кредитный риск; процентный риск; риск прямых финансовых потерь (риск банкротства); риск потери платежеспособности; риск потери финансовой стойкости и независимости; риск, который обусловлен несбалансированностью структуры активов и пассивов.

Соответственно, для снижения указанных рисков требуется организация эффективного управления финансовой устойчивостью, которая может способствовать решению следующих задач:

-

- принятие оптимальных управленческих решений;

-

- снижение риска банкротства предприятия;

-

- распределение и правильное использование финансовых ресурсов;

-

- способность рассчитаться предприятию по долгам;

-

- эффективное использование капитала;

-

- разработка вариантов конкретных управленческих решений, направленных на укрепление финансовой устойчивости.

Поскольку финансовую устойчивость определяют различные сферы деятельности предприятия, то управление финансовой устойчивостью – это комплексное управление отдельными элементами, влияющими на общее состояние предприятия: кредиторской задолженностью, дебиторской задолженностью, финансовыми вложениями, структурой капитала, соотношением активов и пассивов предприятия и так далее.

Таким образом, в современных условиях управление финансовой устойчивостью предприятий приобретает чрезвычайно важное значение. Непрерывный процесс мониторинга финансовой устойчивости дает возможность разработать меры противодействия внутренним и внешним факторам, способным привести к потере устойчивости.

Список литературы Сущность и роль финансовой устойчивости в управлении предприятием

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2016. - 432 c.

- Бутакова, Н. М. Анализ финансового состояния предприятий / Н. М. Бутакова. - Красноярск: Изд-во Сибирского федерального университета, 2017. - 129 с.

- Глазунов, М.И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса / М.И. Глазунов // Экономический анализ: теория и практика. - 2015. - №21. - С. 58-65.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 216 c.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. - Москва: ИНФРА-М, 2015. - 307 с