Сущность и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях

Автор: Краснопеев И.С.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Теория и практика юридической науки

Статья в выпуске: 1 (54), 2019 года.

Бесплатный доступ

В статье рассматриваются вопросы работы следователя в ситуации необходимости достижения компромисса с адвокатом в процессе защиты подозреваемых в совершении налоговых преступлений. Приводятся основные алгоритмы действий следователя, а также определяются наиболее эффективные методы криминалистического обеспечения данной сферы его деятельности. Статья написана на основе изучения действий следователя и представителя защиты в ходе расследования и раскрытия наиболее часто встречающихся в уголовно-правовой практике налоговых преступлений, таких как: уклонение физическим лицом или индивидуальным предпринимателем от налогов и сборов, а также сокрытие имущества или материальных средств, которые могут быть взысканы в бюджет в качестве оплаты налогов и сборов. В исследовании выявлены основные проблемы, которые специфичны для современной практики процесса в сфере расследования налоговых преступлений, охарактеризованы основные сложности достижения компромиссов представителей следствия и защиты в этом направлении. Кроме того, по результатам проведенного анализа выработаны практические рекомендации по совершенство- ванию процесса достижения компромисса между следователем и представителем защиты в ходе расследования и раскрытия налоговых преступлений. Данные рекомендации направлены на формирование единого гармоничного правового поля, которое позволит сделать достижение компромисса между следователем и представителем защиты в процессе расследования и раскрытия уголовных налоговых преступлений законодательно обоснованным. Кроме того, данные рекомендации обеспечат максимальную грамотность разных стороны уголовного процесса в направлении взаимодействия для достижения гарантированных условий компромисса.

Следователь, криминалистическое обеспечение, налоговое преступление, защита в уголовном судопроизводстве, уголовное дело

Короткий адрес: https://sciup.org/14120287

IDR: 14120287 | УДК: 343.98

The essence and content of forensic support for the activities of the investigator to achieve a compromise with the defense in criminal cases of tax crimes

The article deals with the work of the investigator in the situation of the need to reach a compromise with a lawyer in the pro- cess of protecting those suspected of committing tax crimes. The basic algorithms of the investigator's actions are presented, and the most effective forensic methods for this field of activity are determined. The article is written on the basis of a study of the actions of the investigator and the representative of the defense during the investigation and disclosure of tax crimes most frequently encountered in criminal law practice, such as: evasion by an individual or individual entrepreneur from taxes and fees, as well as hiding property or materials be charged to the budget as payment of taxes and fees. The study identified the main problems that are specific to the modern practice of the process in the area of tax crime inves- tigation, describes the main difficulties in reaching compromises of the investigation representatives and protecting them in this direction. In addition, based on the results of the analysis, practical recommendations were developed for improving the process of reaching a compromise between the investigator and the defense representative during the investigation and disclosure of tax crimes. These recommendations are aimed at the formation of a single harmonious legal framework that will make the achievement of a compromise between the investigator and the defense representative in the process of investigation and the disclosure of criminal tax crimes legally justified. In addition, these recommendations will ensure maximum literacy of various parties to the criminal process in the direction of interaction in order to achieve guaranteed conditions of compromise.

Текст научной статьи Сущность и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях

Postgraduate-student of the Krasnoyarsk Agrarian University

THE ESSENCE AND CONTENT OF FORENSIC SUPPORT FOR THE ACTIVITIES OF THE INVESTIGATOR TO ACHIEVE A COMPROMISE WITH THE DEFENSE IN CRIMINAL CASES OF TAX CRIMES

The article deals with the work of the investigator in the sit ation of the need to reach a compromise with a lawyer in the process of protecting those s spected of committing tax crimes. The basic algorithms of the investigator’s actions are presented, and the most effective forensic methods for this field of activity are determined.

The article is written on the basis of a st dy of the actions of the investigator and the representative of the defense d ring the investigation and disclos re of tax crimes most freq ently enco ntered in criminal law practice, s ch as: evasion by an individ al or individ al entreprene r from taxes and fees, as well as hiding property or materials be charged to the b dget as payment of taxes and fees.

The st dy identified the main problems that are specific to the modern practice of the process in the area of tax crime investigation, describes the main diffic lties in reaching compromises of the investigation representatives and protecting them in this direction.

In addition, based on the res lts of the analysis, practical recommendations were developed for improving the process of reaching a compromise between the investigator and the defense representative d ring the investigation and disclos re of tax crimes. These recommendations are aimed at the formation of a single harmonio s legal framework that will make the achievement of a compromise between the investigator and the defense representative in the process of investigation and the disclos re of criminal tax crimes legally j stified. In addition, these recommendations will ens re maxim m literacy of vario s parties to the criminal process in the direction of interaction in order to achieve g aranteed conditions of compromise.

Keyword: investigator, forensic security, tax offense, defense in criminal proceedings, criminal case

А ктуальность проблемы, которая рассматривается в данной статье, заключается в том, что проблемы достижения компромисса с преступностью на современном этапе стали предметом все большего внимания со стороны уголовного права и уголовно-процессуальной науки. Это понятие не является новым, в различных странах мира достижение компромисса в расследовании уголовных дел уже давно обусловлено важностью принципа необходимости отказа от бескомпромиссной борьбы с преступностью, ведь он противоречит основополагающим принципам права и часто является причиной формирования сложных случаев в сфере профилактики и раскрытия уголовных правонарушений.

Как указывает ряд авторов, институт так называемых «сделок с правосудием» основывается на принципе формирования договорных отношений между различными сторонами уголовного процесса. Подобные сделки предполагают формирование взаимных обязательств сторон уголовного процесса: одна сторона предлагает компромиссный вариант решения проблемной ситуации, другая должна гарантировать выполнение поставленных условий.

При этом надо понимать, что в криминалистике еще не выработаны достаточно безопасные и эффективные методы обеспечения подобных компромиссов, что является серьезной научно-практической проблемой. Скорее всего, это связано с тем, что криминалистическая наука не приемлет подобных методов решения сложных ситуаций, которые возникают в ходе уголовного процесса, а основывается лишь на одностороннем воздействии на подозреваемых и обвиняемых посредством применения силовых методов.

С этим связана острейшая проблема, которая носит как теоретический, так и практический характер.

Во-первых, нужно отметить несовершенство законодательства, касаемого расследования уголовных преступлений в части, касающейся применения компромиссных методов решения проблемных ситуаций, в частности, Уголовно-процессуального кодекса Российской Федерации [1] и Федерального закона «Об оперативно-розыскной деятельности» [3].

Во-вторых, на практике происходит так, что многие участники уголовного процесса не всегда осуществляют свои действия по достижению компромисса в соответствии с существующими на сегодняшний день законодательными нормами, что ставит под сомнение правомерность некоторых случаев судебного производства.

Цель исследования – проанализировать сущность и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях.

Для достижения поставленной цели необходимо было решить ряд задач исследования:

-

1. Выделить наиболее распространенные в уголовно-правовой практике налоговые преступления.

-

2. Охарактеризовать сущность компромисса как одной из конструктивных форм взаимодействия следователя и адвоката.

-

3. Проанализировать актуальность рассмотрения проблемы компромиссного взаимодействия следователя и адвоката в уголовном процессе по делам, связанным с совершением преступление в налоговой сфере.

-

4. Исследовать содержание и структуру криминалистического обеспечения расследования налоговых преступлений.

-

5. Определить основные пробелы в уголовном и уголовно-процессуальном законодательстве Российской Федерации, связанные с правомерным поиском компромисса между следователем и адвокатом при расследовании налоговых преступлений.

-

6. Разработать возможные пути совершенствования российского уголовного и уголовно-процессуального законодательства Российской Федерации, связанные с правомерным поиском компромисса между следователем и адвокатом при расследовании налоговых преступлений.

В практике уголовного судопроизводства, связанного с налоговой сферой, наиболее распространенными преступлениями являются уклонение от налогов и сборов гражданином или индивидуальным

Как цитировать статью: Краснопеев И.С. Сущность и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях // Вестник Академии права и управления. 2019. № 1(54). с. 84–90

предпринимателем (ст. 198 Уголовного кодекса Российской Федерации) и сокрытие денег и иных активов, за счет которых может быть обеспечено взыскание долгов по платежам в бюджет (ст. 199.2 Уголовного кодекса Российской Федерации) [2].

Проведение следственной работы в сфере расследования и раскрытия преступлений этого типа зачастую осложнено тем, что существует целый ряд препятствий, с которыми может столкнуться следователь и которые грамотно используются опытным защитником. Поэтому основной задачей следователя в этой ситуации является попытка достичь компромисса с адвокатом и выполнить свои должностные обязанности в соответствии с нормами законодательства и с нанесением наименьшего вреда подозреваемому.

В ходе проведения предварительного следствия по уголовным делам, связанным с совершением преступлений в налоговой сфере, уровень эффективности защиты зачастую, прежде всего, обусловлен теми отношениями, которые сформировались между следователем и представителем защиты [4, с. 40].

Главной целью защитника выступает оказание помощи обвиняемому в налоговых преступлениях с применением любых разрешенных законодательством средствам. Следователь же обязан раскрыть и расследовать преступление, совершенное в налоговой сфере, теми методами, которые прописаны в уголовно-правовом законодательстве.

Построение конструктивных отношений представителя защиты и следователя относится к сфере выработки безусловных и точных мер правового регулирования прав и обязанностей этих специалистов, существования четкого механизма, который будет гарантировать соблюдение прав одной стороны уголовного процесса в связи точным исполнением обязательств другой сторон.

Проблема заключается в том, что работа адвоката и следователя зачастую имеет противоположные цели, которые в большинстве случаев в ходе уголовного процесса являются в некотором роде конфликтными.

Возникновение конфликтных ситуаций между следователем и адвокатом, которые являются участниками уголовного процесса, организованного в связи с правонарушением в налоговой сфере, связано с тем, что им очень сложно выполнять свои обязанности на достаточном уровне, не ущемляя интересы противоположной стороны [10, с. 33].

Ряд исследователей определяет причину подобного конфликта в том, что методы достижения истины у рассматриваемых сторон уголовного процесса никогда не бывают совместимыми [15, с. 100].

Бывают и такие случаи, когда следователю приходится осуществлять действия, которые могут в какой-то степени нарушить право обвиняемого в налоговых преступлениях на защиту, что недопустимо, в соответствии с нормами российского законодательства.

В научной литературе отмечается, что на этапе предварительного следствия адвокат может по-разному взаимодействовать со следователем. Чаще всего выбор методов взаимодействия связан с тем, какая ситуация возникла и какие пути ее решения потенциально возможны [5, с. 56].

Для успешного проведения расследования и раскрытия налоговых преступлений чрезвычайно важно находить компромиссные решения в ходе взаимодействия следователя и представителя защиты.

Существует целый ряд уступок со стороны следователя, которые не находятся под запретом законодательных норм и рекомендованы к применению в практике расследования и раскрытия налоговых преступлений, в частности [13]:

-

1. Следователь может исключить из обвинения ряд компонентов, которые в реальности существовали, но не являются столь значительными, а потому для того, чтобы ускорить следствие, они могут быть «прощены» обвиняемому в случае, если адвокат убедит его дать нужные показания по основной версии совершения преступления.

-

2. Следователь может предложить адвокату смягчить обвинение путем его переквалификации при условии дачи признательных показаний обвиняемым.

-

3. Следователь может дать адвокату и его подзащитному выбрать меру пресечения в случае, если они признают вину полностью или частично.

-

4. Коррекция следователем списка свидетелей.

-

5. Другие меры процессуального и непроцессуального характера, в частности, проведение обыска с помощью понятых, которых предложил адвокат или обвиняемый, в случае временного лишения свободы – улучшение условий содержания под стражей и т.д.

Так, например, при обвинении по ст. 199.2 следователь может предложить адвокату исключить наличие у обвиняемого тайного банковского счета, который в ходе совершения преступления был переоформлен на одного из его родственников из обвинения при условии признания им остального имущества, которое может покрыть долги в бюджет.

Так, например, обвиняемый совершил два налоговых преступления, квалифицируемых по ст. 198 и 199.2. В случае, если обвиняемый по этим статьям после беседы адвоката согласится в короткие сроки оплатить все долги по налогам(по ст. 198), то следователь может предложить снять обвинение по ст. 199.2 и закрыть уголовное дело.

Например, обвиняемый в течение 10 лет уклонялся от уплаты налогов и сборов, будучи индивидуальным предпринимателем, и его действия квалифицируются по ст. 198 Уголовного кодекса Российской Федерации. Согласно тексту данной статьи, существует несколько различных вариантов мер пресечения: от штрафа до лишения свободы.

В том случае, если адвокат убедит обвиняемого признать свою вину, следователь может посодействовать тому, чтобы подследственный гарантированно избежал лишения свободы, уплатив, согласно нормам статьи, штраф.

Например, в той ситуации, когда обвиняемый дает важную для следствия информацию о других случаях правонарушений в налоговой сфере, следователь может пойти на компромисс с адвокатом и позволить исключить из списка свидетелей, которые могут в суде подтвердить факт сокрытия имущества, которое может быть использовано для закрытия долгов перед бюджетом.

При согласии адвоката и обвиняемого на содействие следствию следователь имеет полномочия улучшить условия, в которых будет находиться обвиняемый в ходе проведения расследования. Такая практика часто применяется и при расследовании иных преступлений [12, с. 31].

Достижение компромисса следователя и защитника в процессе расследования налоговых преступлений допускается законодательством с некоторой оговоркой. Принципиально важно, чтобы такой компромисс не сопровождался нарушением моральных, этических и правовых норм. К сожалению, на практике эти нарушения достаточно часто встречаются, что приводит к негативным последствиям, в частности [9, с. 51]:

-

• регистрация факта коррупционного поведе ния со стороны представителя защиты и обвиняемого;

-

• оскорбление участниками уголовного процесса;

-

• выставление следователем невыполнимых условий для достижения компромисса, что ставит адвоката и обвиняемого в трудную ситуацию неравного выбора;

-

• адвокат вынужден идти на компромисс поми мо собственной воли, т.к. следователь применяет методы устрашения, что сводит на нет содержательную сущность понятия «компромисс» и важность применения принципа добровольности;

-

• следователь требует от адвоката, чтобы усло вия достижения компромисса оставались тайными для других участников уголовного процесса, что противоречит принципу открытости;

-

• следователь не выполняет обещаний, полу чая от адвоката и его подзащитного нужную информацию.

Рассматривая структуру и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях, необходимо выделить несколько основных его компонентов, которые чрезвычайно важны для обеспечения всех указанных выше принципов взаимодействия следователя и представителя защиты в данной уголовно-правовой сфере [11, с. 49].

Так, прежде всего, для того, чтобы грамотно и правомерно достигать компромисса с защитником в ходе расследования налоговых преступлений, следователю необходимо досконально знать и понимать законодательную базу в данном направлении и уметь пользоваться своими знаниями на практике.

Например, для того, чтобы составлять предложение адвокату для достижения компромисса, следователь должен понимать, что любой пробел в знаниях налогового законодательства может стать причиной возникновения неожиданной для следствия ситуации, когда более опытный адвокат воспользуется этим пробелом и повернет следствие в пользу обвиняемого. Любая попытка следователя изменить официальные условия расследования, исключить факты или свидетелей из уголовного дела может быть фатальной для следствия, а потому необходима тщательная подготовка компромиссного предложения, не допускающая никаких «подводных камней» [14].

Второй важный компонент криминалистического обеспечения действий следователя при достижении компромисса с защитников в ходе расследования налоговых преступлений – психологический [6, с. 126].

Прежде чем вступать в какие-либо взаимоотношения с защитником, следователь должен составить для себя его психологический портрет, определить его основные цели и ход мыслей, оценить его честность, неподкупность и искреннее желание осуществить эффективную защиту своему подзащитному.

В процессе принятия решения о попытке достичь компромисса со стороной защиты следователю необходимо выработать особую тактику построения коммуникации, которая основана на сделанных наблюдениях и имеющихся у него психологических знаниях.

Кроме того, продумывая тактику взаимодействия с защитником, следователь должен предположить возможные варианты развития событий, что очень важно для эффективного достижения компромисса без нарушения прав одной из сторон уголовного процесса.

Также, планируя «сделку», следователь должен понимать, чем не готов пожертвовать обвиняемый и его защитник. Эти знания помогут выбрать максимально эффективный способ давления, который строится на знании мотивов и потребностей обвиняемого.

Третий важный компонент криминалистического обеспечения действий следователя при достижении компромисса с защитников в ходе расследования налоговых преступлений – этический.

Планируя взаимодействие с защитником, следователь должен тщательным образом изучить этический кодекс, разобраться в том, какие предложения могут оказать моральное давление на другую сторону соглашения, как избежать нарушения этических принципов, сделать компромисс добровольным, законным и открытым.

Методическое обеспечение деятельности следователя по достижению компромисса с защитником в ходе расследования налоговых преступлений осуществляется высшим руководством, все действия должны быть строго регламентированы.

Контроль за действиями следователя необходим с целью профилактики выраженных нарушений закона и этики, которые зачастую наблюдаются в действиях следователя, стремящегося как можно быстрее закончить давление, а потому оказывающего неэтичное или даже незаконное давление и защитника и его клиента [7, с. 20].

Еще один компонент криминалистического обеспечения действий следователя при достижении компромисса с защитников в ходе расследования налоговых преступлений связан с пониманиемследова-телем своих возможностей.

Часто случается так, что предлагая условия для достижения компромисса, следователь не вполне понимает собственную компетенцию и обещает защитнику то, что он не сможет выполнить в силу недостатка своих полномочий [16, s. 186].

Для предотвращения таких ситуаций необходимо детально рассмотреть программуследственных действий, определить лиц или органы, которые необходимо привлечь для выполнения условий достижения компромисса. Нарушение этих условий со стороны следователя, вне зависимости от его причины, является признаком непрофессионального поведения и может быть истолковано адвокатом как нарушение норм Уголовно-процессуального кодекса, но только в том случае, если между сторонами заключено досудебное соглашение о сотрудничестве (гл. 40.1) [1].

Статистика показывает, что за последние 5 лет российские следователи достаточно часто нарушали обещания, которые были заложены в условиях достижения компромисса с защитником в ходе расследования налоговых преступлений [8, с. 99]. Данные в процентах предоставлены на рис. 1.

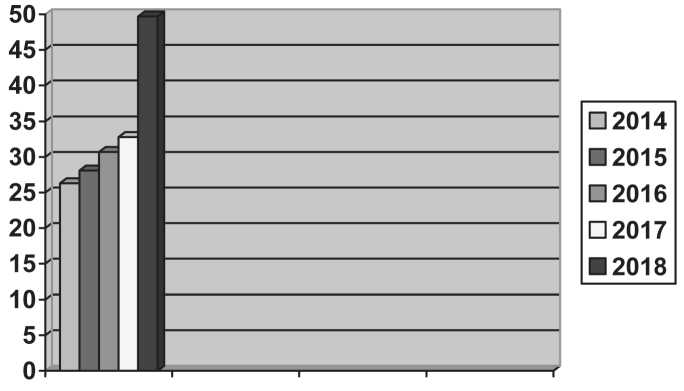

На рисунке 1 показана динамика роста количества случаев таких нарушений. Так, показатель количества нарушенийследователямиобещания, которые были заложены в условиях достижения компромисса с защитником в ходе расследования налоговых преступлений в 2018 году практически в 2 раза превысил данные, имеющиеся за 2014 год, что говорит о снижении качества криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях.

Таким образом, в ходе проведенного исследования была выявлена проблемность достижения компромисса следователя с защитником в ходе расследования налоговых преступлений.

В связи с этим видится необходимым выработать возможные пути совершенствования российского уголовного и уголовно-процессуального законодательства Российской Федерации, связанные с правомерным поиском компромисса между следователем и адвокатом при расследовании налоговых преступлений.

В первую очередь, необходимо ввести в Уголовно-процессуальный кодекс отдельную статью, касающуюся условий и гарантий достижения компромисса между участниками уголовного процесса, в частности, пункт о взаимодействии следователя и защитника. Подобная статья должна подробно описывать работу следователя в этом направлении и в Федеральном законе Российской Федерации «Об оперативно-розыскной деятельности».

Кроме того, видится необходимым также внести дополнения в Уголовный кодекс Российской Федерации, где будет прописываться уголовная ответ-

Рис. 1. Статистика нарушений следователями обещания, которые были заложены в условиях достижения компромисса с защитником в ходе расследования налоговых преступлений

ственность следователя, который нарушил условия компромисса с другими участниками уголовного процесса в ходе расследования.

Министерством внутренних дел Российской Федерации должна быть разработана специальная инструкция для сотрудников органов внутренних дел и следственных управлений, касаемая алгоритма действий в процессе достижения компромисса участников уголовного процесса.

Для расследования и раскрытия налоговых преступлений как не входящих в категорию тяжких возможна разработка смягченной процедуры достижения компромисса в случае, если защитник и обвиняемый оказывают всяческое содействие следствию.

Список литературы Сущность и содержание криминалистического обеспечения деятельности следователя по достижению компромисса со стороной защиты по уголовным делам о налоговых преступлениях

- Уголовно-процессуальный кодекс Российской Федерации №174-ФЗ от 18 декабря 2001 года (в действ. ред. от 12 ноября 2018 года) // Консультант Плюс. Информационно-правовой портал. - [Электронный ресурс] http:// www.consultant.ru/document/cons_doc_LAW_34481/ (Дата обращения: 01.02.2019).

- Уголовный кодекс Российской Федерации №63-ФЗ от 13 июня 1996 года (в действ. ред. от 12 ноября 2018 года) // Консультант Плюс. Информационно-правовой портал. - [Электронный ресурс] http://www.consultant. ru/document/cons_doc_LAW_10699/ (Дата обращения: 01.02.2019).

- Федеральный закон Российской Федерации №144-ФЗ «Об оперативно-розыскной деятельности» от 12 августа 1995 года (в действ. ред. от 06 июля 2016 года) // Консультант Плюс. Информационно-правовой портал. [Электронный ресурс] http://www.consultant.ru/document/Cons_doc_LAW_7519/ (Дата обращения: 01.02.2019).

- Авантурова С.М., олованова И.А., Щербинина Г.В. Г Принципы квалификации налоговых преступлений в уголовно-правовой практике: исторические аспекты и современное состояние // Сборник статей Красноярского государственного университета. Вып. 3. Красноярск: Издательство Красноярского государственного университета, 2017. С. 40-57.

- Борисова П.А., Шиловская Е.Е., Харитонова С.В. Принципы расследования и раскрытия налоговых преступлений: анализ материалов уголовных дел и судебной практики // Современное право. 2016. №12. С. 56.