Сущность и управление финансовыми рисками коммерческого банка

Автор: Сидельников Д.А., Кузьмина Э.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (22), 2017 года.

Бесплатный доступ

В статье рассмотрена проблема управления финансовыми рисками в коммерческом банке, особенно актуальная в последнее время. Выделены характерные особенности и основные принципы финансовых рисков. Определены инструменты управления финансовыми рисками, дана характеристика качественного и количественного анализов. Был сделан вывод о том, что эффективное управление финансовыми рисками возможно только при использовании комплекса мер.

Банк, финансовые риски, принципы, управление рисками, системный подход

Короткий адрес: https://sciup.org/140289385

IDR: 140289385

The essence and management of financial risks of commercial bank

The article considers the problem of financial risk management in a commercial bank, especially relevant recently. Characteristic features and main principles of financial risks are singled out. The instruments for managing financial risks are defined and qualitative and quantitative analyzes are given. It was concluded that effective management of financial risks is possible only with the use of a set of measures.

Текст научной статьи Сущность и управление финансовыми рисками коммерческого банка

В настоящее время четко прослеживается тенденция роста неопределенностей, которая обусловлена глобализацией рынков, постоянно изменяющимися информационными потоками, усложнением технологических систем во всех сферах жизни общества. Данные факторы неизбежно влекут за собой различные риски, с которыми сталкиваются, в том числе, и коммерческие банки. В связи с этим в современных экономических условиях проблема эффективного управления рисками коммерческого банка, наряду с компетентностью персонала и качеством информационных систем, является решающим фактором повышения и поддержания конкурентоспособности банка. Риск - это неотъемлемая часть любой деятельности и банковской, в частности. В банковской деятельности риск проявляется в качестве вероятных потерь от наступления определенных ситуаций и событий. Поэтому умение минимизировать риски - одно из наиболее важных и необходимых для банков.

В настоящее время экономическая ситуация очень нестабильна, что отчетливо прослеживается и в банковской сфере, которая находится в кризисном состоянии, что лишний раз наглядно иллюстрирует актуальность рассматриваемого вопроса1.

Существует множество групп и категорий рисков, которые присущи деятельности коммерческого банка, но, пожалуй, наиболее важным является финансовый риск, который возникает в процессе осуществления активных и пассивных операций банка.

Для финансовых рисков наиболее характерны следующие особенности, которые необходимо учитывать:

-

- тонкая взаимосвязь с экономической деятельностью, поскольку степень риска на практике характеризуется размерами возможного экономического ущерба;

-

- сочетание формальных и неформальных подходов;

-

- наличие возможностей формализации;

-

- необходимость мониторинга, поскольку уровень финансового риска постоянно меняется, требующая постоянной оценки и корректировки.

Управляя рисками важно использовать системный подход, результатом которого является построение целостной системы управления рисками, которая включает в себя ряд взаимосвязанных компонентов.

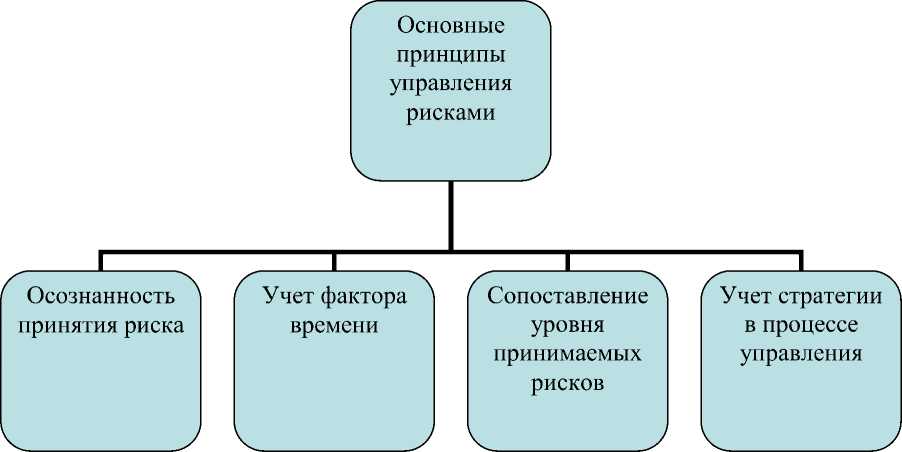

Управление финансовыми рисками базируется на определенных принципах, которые представлены на рисунке .:

-

1) Осознанность принятия рисков заключается в том, что принимая то или иное решение, нужно помнить о неразрывности понятия «доходность-риск», так как полностью избежать или исключить риск нельзя.

Рисунок 1 – Принципы управления финансовыми рисками

-

2) Учет фактора времени играет важную роль при определении рисков. Чем продолжительнее будет финансовая операция, тем с большим количеством рисков можно столкнуться.

-

3) Сопоставление уровня принимаемых рисков означает, что нужно принимать на себя только те риски, которые можно будет компенсировать или минимизировать, в противном случае, от таких рисков стоит отказываться или пересматривать их. Поэтому банки обязуются создавать резервы для покрытия потерь, понесенных в ходе деятельности.

-

4) Управления всеми рисками, не только финансовыми, должны осуществляться на общих принципах, критериях и подходах, которые соответствуют общей стратегии развития организации2.

Эффективное управление финансовыми рисками, при котором достигается поставленная цель – минимизация влияния финансового риска на конечный результат возможно только при достаточно точной оценке риска. Оценка риска заключается в сравнении уровня риска с уровнем его приемлемости. Для этого проводят качественный и количественный анализы.

Качественная оценка риска осуществляется при отсутствии достаточной базы статистических данных и представляет собой экспертные оценки. Такой анализ предполагает идентификацию всех возможных рисков, выявление источников и причин риска, выявление практических выгод и возможных негативных последствий. В процессе качественного анализа важное значение имеет выявление возможных потерь ресурсов, которые сопровождают наступление рисковых ситуаций. Результаты качественного анализа служат исходной базой для проведения количественного анализа.

Количественный анализ предполагает численную оценку рисков. проводимую с помощью методов линейного программирования, математической статистики, что позволяет предвидеть возникновение неблагоприятной ситуации и по возможности снизить ее негативное влияние. Основными достоинствами количественной оценки является объективность и точность, а недостатком – разница значений, полученная при использовании разных методик3.

Управление рисками подразумевает определенный набор инструментов и методов, призванных к уменьшению размеров рисков. Основными инструментами минимизации финансовых рисков являются:

-

- хеджирование – это уменьшение риска с помощью финансовых инструментов рынка (форвардов, фьючерсов);

-

- диверсификация – распределение финансовых ресурсов;

-

- создание резервов для покрытия негативных последствий от реализации финансовых рисков;

-

- лимиты – для ограничения размера открытых позиций, находящихся под риском.

Основные виды лимитов финансовых рисков4 представлены в таблице 1.

Таблица 1 – Основные лимиты по финансовым рискам коммерческого банка

|

Финансовый риск |

Вид лимита |

|

Кредитный |

Отдельных контрагентов |

|

Географической концентрации |

|

|

Отраслевой концентрации |

|

|

Ликвидности |

На кумулятивные разрывы ликвидности |

|

Рыночный |

На чувствительность стоимости портфелей |

|

На общую чувствительность к колебаниям процентных ставок |

|

|

На открытые валютные позиции по каждой валюте |

|

|

На общую открытую валютную позицию |

Стоит сказать, что эффективное использование указанных инструментов может быть осуществлено только при условии распределения между банковскими сегментами, т.е. подразделениями банка.

Таким образом, успешное управление финансовым риском является одним из наиболее важных факторов, обеспечивающих устойчивое функционирование кредитной организации. Ключевая задача коммерческого банка заключается в обнаружении и устранении возможных неблагоприятных событий, а также в минимизации их последствий, которая требует не отдельных действий, а построение системы управления рисками.

Список литературы Сущность и управление финансовыми рисками коммерческого банка

- Бобыль, В.В. Управление финансовыми рисками по сегментам банка / В.В.Бобыль// Финансовая аналитика: проблемы и решения. - 2014. - № 36. - С. 13-14.

- Олейникова, О.В. Принципы управления финансовыми рисками / О.В.Олейникова // KANT. - 2012. - № 1(4). - С.44-45.

- Ромащенко, В.А. Финансовые риски и методы их оценки / В.А.Ромащенко // KANT. - 2014. - № 2(11). - С.58-59.

- Ускова, С.А. Методы совершенствования управления рисками в коммерческих банках / С.А.Ускова // Социально-экономические явления и процессы. - 2013. - № 5 (051). - С. 208-209.