Сущность и значение оборотных средств автотранспортного предприятия

Автор: Подхалюзина В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье рассматриваются сущность и значение оборотных средств автотранспортного предприятия.

Предприятие, транспорт, оборотные средства

Короткий адрес: https://sciup.org/140112512

IDR: 140112512

Текст научной статьи Сущность и значение оборотных средств автотранспортного предприятия

Принято считать, что оборотные средства (ОС) – одна из самых сложных экономических категорий. На протяжении длительного времени выдвигаются различные трактовки этого понятия. Можно выделить три наиболее распространенных определения ОС [9, c.34]: как стоимость товарно-материальных ценностей; как стоимости оборотных фондов (ОФ) и фондов обращения (ФО); как авансированной стоимости, функционирующей в форме оборотных производственных фондов (ОПФ) и ФО.

По своей сути ОС не потребляются, не расходуются, не затрачиваются, а авансируются (направляются целевым образом). Источниками формирования ОС могут выступать финансовые и кредитные ресурсы. Поэтому ОС – это часть средств производства, целиком потребляемая в течение производственного цикла и включаемые в состав оборотных активов. В настоящее время преобладает стоимостная трактовка сущности ОС. Все источники, за счет которых формируются ОС, можно рассматривать как фонд оборотных средств (ФОС). Количественно «ОС» как часть активов и «ФОС» как часть пассивов должны совпадать.

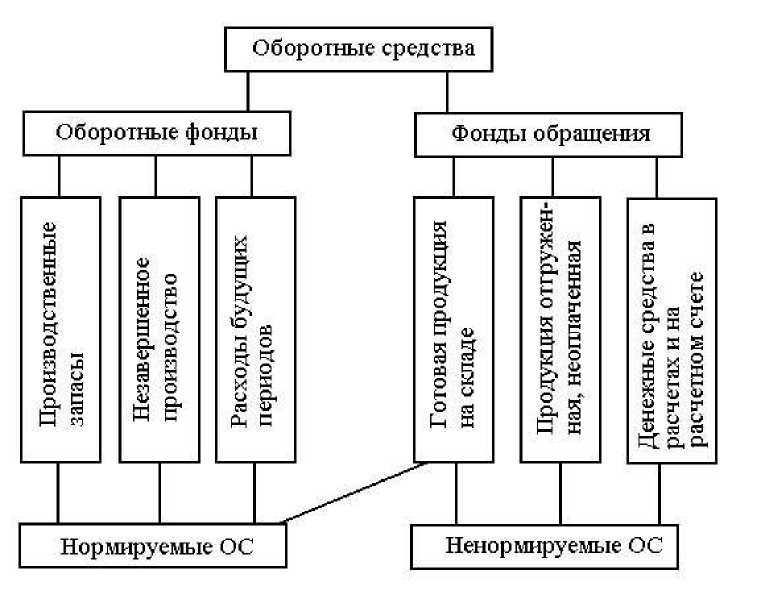

Рис. 1. Оборотные средства предприятия [6, c.27]

ОПФ обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию производственной продукции на рынке и получение денежных средств. Эта экономическая роль ОС определяет их сущность, которая обеспечивает бесперебойное производство, расходы будущих периодов, а в ФО включают готовую продукцию, дебиторскую задолженность и денежные средства [4, c.61].

Необходимо отметить, что многие авторы (Стоянова Е.С. [10], Ковалев В.В. [5] и др.) стали весьма вольно обращаться с устоявшейся терминологией. В частности, видимо с целью упрощения, стали отождествлять ОС с ОА. А.М. Бирман определял ОС: ОС – это средства автопредприятия, вложенные в ОПФ и ФО [1, c.26]. Другие авторы определяют ОС как денежные: «Денежные средства, предназначенные для авансирования в запасы материальных ценностей и другие издержки производства и обращения, называются оборотными средствами». [7, c.118]

Оборотные активы (ОА) – термин, используемый в бухгалтерском учете, и Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» [8] определен как наименование второго раздела актива бухгалтерского баланса, то есть к ОА относятся те активы, которые в бухгалтерском балансе отражаются в его втором разделе. Из определения ОА следует неправомерность отождествления понятий «ОС» и «ОА». Очевидно, что в состав ОС и ОА не совпадает. Кроме этого, имеется сущностное различие. Оборотные (мобильные) активы, особенно запасы сырья, материалов, топлива и т.п. потребляются и расходуются в процессе производства, а оборотные средства в качестве наиболее ликвидных ресурсов «не расходуются и не потребляются», так как они авансированы в производство.

Рис. 2. Состав и размещение оборотных средств [2, c.20]

Таким образом, ОС – это авансируемая в денежной форме стоимость для планомерного образования и использования ОПФ и ФО в минимально необходимых размерах, достаточных для организации непрерывного процесса производства и обращения [2, c.19]. Оборотные производственные средства включают, средства в производственных запасах, в состав которых включаются сырье и материалы, вспомогательные материалы (тара, топливо, запасные части), покупные полуфабрикаты и комплектующие изделия [3, c.33]. Средства обращения, обслуживающие сферу реализации - готовая продукция, дебиторская задолженность и денежные средства.

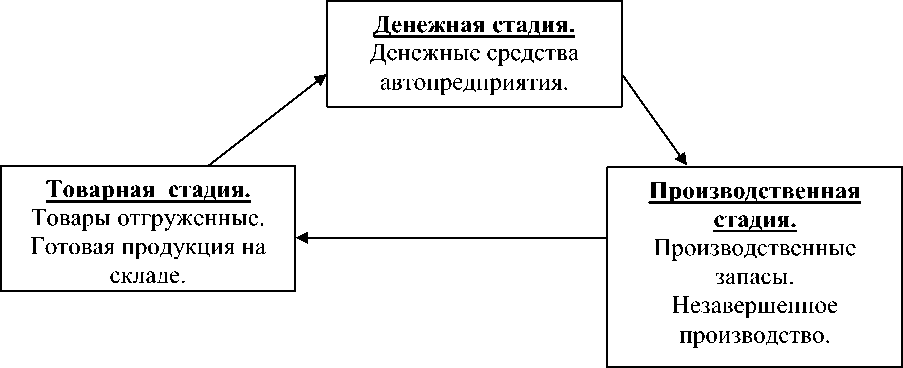

ОС обеспечивают непрерывность текущей деятельности автопредприятия и при этом в любой момент времени находятся в каждой стадии кругооборота (рис. 3.). Будущая экономическая выгода, заключенная в ОС – это потенциал, который войдет, прямо или косвенно, в поток денежных средств или их эквивалентов.

Рис. 3. Схема кругооборота ОС [1, c.51]

Потенциал может быть производительным, т.е. являться частью операционной деятельности автопредприятия, или принимать форму конвертируемости в денежные средства или их эквиваленты. Степень реализации возможностей ресурсного потенциала в целом и ОС выражается в результатах деятельности автопредприятия.

Список литературы Сущность и значение оборотных средств автотранспортного предприятия

- Бирман, А.М. Планирование оборотных средств/А.М. Бирман. -М.: Проспект, 2006.

- Брыкин, И. Управление оборотным капиталом в группе компаний.//Финансовая газета, апрель, 2013.

- Герцог И. Программа выпуска, оборотный капитал и цена компании//Пробл. теории и практики управления, март, 2013.

- Данилина Е.И. Характеристика хозяйственного механизма управления оборотными средствами.//Ученые записки, январь, 2012.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2009.

- Миннебаева Л.Р. Основные и оборотные средства. -Казань: КГУ, 2012.

- Моляков, Д.С. Финансы предприятий отраслей народного хозяйства/Д.С. Моляков. -М.: Финансы и статистика, 2008.

- Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Радионов Р.А. Финансовый менеджмент. Нормирование и управление оборотными средствами предприятия.-М.: Спутник +, 2010.

- Финансовый менеджмент: теория и практика/Под ред. Стояновой Е.С. -М.: Перспектива, 2010.