Сущность и значение понятия "затраты" и задачи их учета в процессе производства

Автор: Дрогина Т.А., Грекова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

В данной статье рассматривается сущность и значение понятия «затраты», анализируется его сходства и отличия с терминами «расходы» и «издержки». Существует множество различных значений выделенных понятий, будут рассмотрены как мнения различных авторов, так и их значение в нормативно-законодательной базе. Так же в статье раскрываются задачи учета затрат на производство продукции, ведь он является составной частью системы бухгалтерского учета и занимает в ней одно из центральных мест.

Затраты, издержки, расходы, нормативно-законодательная база, сходства и различия, задачи учета затрат, учет затрат на производство

Короткий адрес: https://sciup.org/140280350

IDR: 140280350

Essence and importance of the concept "costs" and the tasks of their account in the process of production

This article examines the essence and meaning of the concept of “costs”, analyzes its similarities and differences with similar terms. There are many different meanings of the concepts highlighted, and the opinions of various authors and their significance in the regulatory framework will be considered. The article also reveals the tasks of cost accounting for the production of products, because it is an integral part of the accounting system and occupies one of the central places in it.

Текст научной статьи Сущность и значение понятия "затраты" и задачи их учета в процессе производства

Процесс производства занимает центральное место в предпринимательской деятельности. Главной целью такой деятельности является производство продукции, которая будет реализована и вследствие чего будет получена прибыль. Одним из главных условий эффективной работы хозяйствующего субъекта является снижение затрат, то есть снижение себестоимости произведенной продукции. Изучение себестоимости позволяет дать правильную оценку уровню показателей прибыли и рентабельности, которого достигла организация.

Учет затрат на производство и калькулирование себестоимости продукции является неотъемлемой частью бухгалтерского (финансового) учета любого субъекта хозяйственной деятельности. Ведение непрерывной и результативной деятельности невозможно без правильно и эффективного ведения бухгалтерского учета, а это в свою очередь не возможно без всестороннего исследования вопросов организации учета затрат на производство.

Целью данной работы является всестороннее исследование и изучение термина «затраты», его сущности и связи с другими смежными понятиями такими как «расходы» и «издержки», выявление их принципиальных различий и сходств. Еще одним пунктом в рассмотрении этой темы, будет рассмотрение задач учета затрат на производство продукции.

В соответствии с поставленной целью можно выделить следующие задачи:

-

- изучить термин «затраты» и определить в какой нормативно

законодательной базе есть упоминания и определения этого понятия;

-

- рассмотреть три схожих термина «затраты», «расходы»,

«издержки», а также выявить их сходства и различия;

-

- определить задачи учета затрат на производство продукции.

Организация учета затрат на производство продукции обеспечивает достоверное формирование фактической себестоимости продукции и правильное исчисление налогооблагаемой базы по прибыли и иным налогам.

Каждое предприятия в процессе своей деятельности сталкивается с различными расходами и прежде всего необходимо определить сущность данного понятия. В экономической литературе чаще всего встречаются два термина «затраты» и «расходы», реже встречается понятие «издержки», каждый автор трактует их по-своему. Также определение «расходы» находит свое место в нормативно-законодательной базе, оно встречается как на уровне государства, это НК РФ[1], ПБУ 10/99 «Расходы организации»[2], так и на уровне международных стандартов [3].

Так согласно статье 252 НК РФ: «расходами признаются обоснованные и документально подтвержденные затраты осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода»[1]. Таким образом, исходя из данного определения можно сделать вывод, что Налоговый кодекс не разделяет понятия «расходы» и «затраты», а трактует их одинаково.

Понятие расходов раскрывается в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Под расходами подразумевается: «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[2].

В международных стандартах финансовой отчетности нет отдельного стандарта по расходам, подобного ПБУ 10/99[2], определение данного термина можно найти в документе «Принципы подготовки и составления финансовой отчётности». Согласно этому документу под расходами понимается: «уменьшение экономических выгод в течение отчетного период, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала»[3].

Понятие предоставленное в ПБУ 10/99 «Расходы организации» [2] и в документе «Принципы подготовки и составления финансовой отчётности» [3] можно считать тождественными и даже практически идентичными.

Таким образом, подводя итог анализу нормативно-законодательной базы в разрезе данной темы, можно сделать вывод, что в ней находит свое отражение только термин «расходы», «затраты» и «издержки» не фигурируют как отдельное понятие.

Анализируя экономическую литературу можно встретить различные трактовки данных понятий. Многие авторы считают, что эти понятия являются синонимами или тождественными понятиями, но есть и такие, которые считают, что они кардинально отличаются друг от друга.

Исторически в русском языке данные понятия не разделялись, и поэтому нет как такового однозначного понимания этих терминов.

М.Н. Кондратьева и Е.В. Баландина определяют эти понятия так:

«Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Под расходами понимаются затраты определенного периода времени, документально подтвержденные, экономически оправданные

(обоснованные), полностью перенесшие свою стоимость на реализованную продукцию за этот период.

Издержки же в свою очередь, это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей»[8].

В данном случае понятие «издержки» шире понятия «расходы» и «затраты», однако их можно считать взаимозаменяемыми.

Охарактеризовал данные понятия и Н.П. Кондаков под расходами он понимал: «уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников). Расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери. Затраты - это стоимость ресурсов, использованных на определенные цели, они определяются величиной использованных ресурсов (материальных, трудовых, финансовых)» [7].

Другой точки зрения придерживался М.И. Кутер, прежде всего он рассматривает понятие «издержки» как более широкий и обобщающий показатель: «издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент при обретения каких-либо материальных ценностей или услуг»[9].

М. Буланов также как и М.И. Кутер дает трактовку понятия издержки: «цена, уплаченная за товары или услуги или денежная сумма, необходимая для их производства или создания» [4]. А понятие затраты и расходы он считает синонимом и отождествляет их.

Ю.М. Пойда придерживался другой позиции, он разделяет затраты финансовых, материальных и трудовых ресурсов между «издержками» и «затратами». Таким образом, к издержкам относятся расходование финансовых ресурсов, тогда как к затратам - материальные и трудовые. Термин «издержки целесообразно употреблять для обозначения денег, средств, потраченных на что-либо, поскольку этот термин означает уменьшение экономических выгод в отчетном периоде в форме выбытия или использование активов, или возникновение задолженности, которая приводит к уменьшению собственного капитала. А термин «затраты» следует понимать, как использование рабочего времени, сил, сырья, материалов, которые измеряются в натуральных измерителях (часах, килограммах, тоннах и т. д.)». Такое истолкование данных понятий существенно отличаются от мнений других экономистов, в данном случает «издержки» и «затраты» не возможно расценивать как тождественные понятия, потому что каждое из них подразумевает под собой затраты на определенный вид ресурсов, а не ресурсы в целом[10].

О.В. Грищенко выделяет три понятия, под издержками понимаются: «суммарные «жертвы» предприятия, связанные с выполнением определенных операций. Издержки включают в себя как явные (расчетные), так и вмененные (альтернативные) издержки». Понятие «затраты» вытекает из издержек и под ними следует понимать: «явные (фактические, расчетные) издержки предприятия, т.е. стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности», а под расходами признается «стоимость использованных ресурсов, которые полностью потрачены (израсходованы) в течение определенного периода времени для получения дохода»[5]. Все три понятия являются очень близкими по значению и каждое следующие дополняет предыдущее.

Данным вопросом занимались и зарубежные экономисты, такие как К. Друри, он отмечает, что «под затратами не редко понимается денежнокредитная мера ресурсов, которые непосредственно тратится для достижения определенной цели, такой как приобретение материалов или оборудования».

Как видно из приведенных примеров, данные понятия имеют множество трактовок, рассмотрев каждый из приведенных определений можно вывести обобщенные определения каждого из них. Под затратами понимают денежную оценку различных видов ресурсов, таких как: материальные, трудовые, финансовые, природные, информационные и другие их виды, на производство и реализацию продукции за определенный период времени. Расходы в свою очередь, это затраты уже конкретно определенного периода времени, они как правило документально подтвержденные, экономически оправданные (обоснованные) и полностью переносят свою стоимость на реализованную продукцию за этот период времени. Если говорить об издержках, то это понятие выступает обобщающим, так как оно шире, чем понятие «затраты». В издержки включаются различные виды затрат на производство и реализацию продукции как в целом, так и отдельных частей.

Говоря о различии этих терминов, необходимо в первую очередь рассмотреть важное свойство затрат, такое как запасоемкость, это происходит, когда затраты не вовлечены в производство и не списаны на определенную продукцию, они превращаются в запасы сырья и материалов и относятся к активам организации. Расходы же не обладают таким свойством и не могут относиться к активам, они отражаются при расчете прибыли в отчете о финансовых результатах.

Таким образом, понятие «затраты» шире чем «расходы». Взаимосвязь данных понятий наглядно приведена на рис. 1.1.

Рис. 1.1. Взаимосвязь понятий «издержки», «затраты», «расходы»

Так же можно говорить еще и о том, в каких конкретно видах учета встречаются эти понятия, расходы как правило более приемлемы в налоговом и бухгалтерском учете, тогда как затраты – это управленческий учет, все что связано с планированием и оценкой эффективности деятельности определенно хозяйственного субъекта.

Проведенный анализ определения терминов «затраты», «расходы» и «издержки» показал, что несогласованность данных трактовок является вопросом, который возник еще в конце прошлого века, но начали интенсивно заниматься данной проблемой только сейчас. На сегодняшний день множество авторов дают свою трактовку данным понятиям, некоторые из них отождествляют понятия и считают, что эти понятия являются синонимами, а другие наоборот категорически их разграничивают. Если же анализировать нормативно-законодательную базу, то можно увидеть, что понятия «затраты» и «издержки», как отдельной категории не существует, оно входит в определение расходов.

Учет затрат однозначно можно считать одной из основных функций бухгалтерского учета. Ведь информация о произведенных затратах необходима прежде всего руководителю предприятия, его подразделениям и другим учредителям для построения правильной политики управления предприятием с целью снижения издержек на производство и увеличения прибыльности.

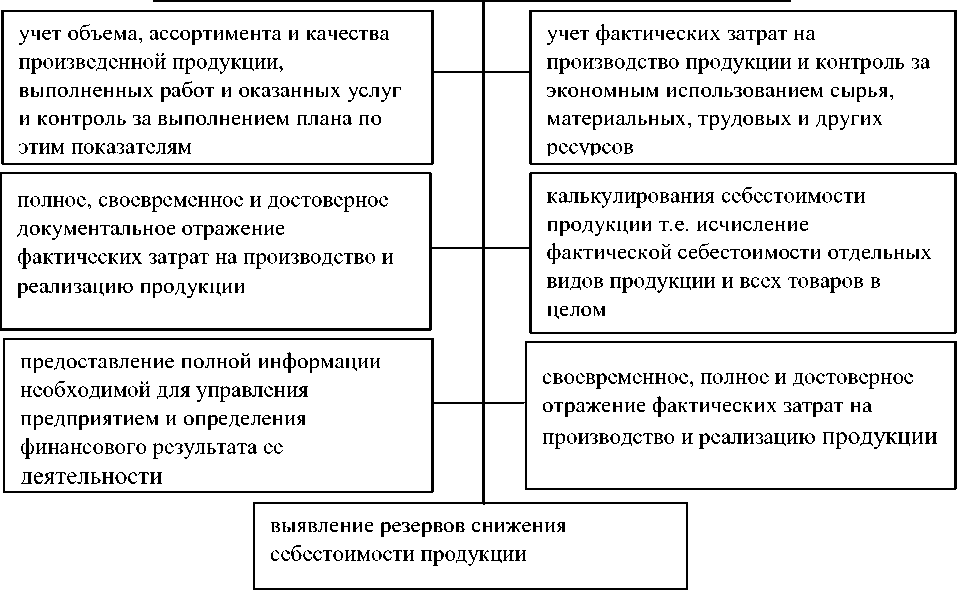

Учитывая вышеизложенное выделяют основные задачи учета затрат на производство продукции, которые представлены на рис. 1.2.

Основные задачи учета затрат на производство продукции

Рис.1.2. Основные задачи учета затрат на производство

Таким образом, исходя из вышеперечисленных задач, можно сделать вывод, что учет затрат на производство продукции является составной частью системы бухгалтерского учета и занимает в ней одно из центральных мест. Учет затрат прежде всего помогает правильно сформировать себестоимость продукции, позволяет проводить оперативный контроль за эффективным использованием ресурсов и регулировать их расходы. На основе данного учета так же формируется информация, которая необходима для построения управленческого учета и планирования реального уровня прибыли, ведь целью деятельности любого предприятие является получение максимальной прибыли с минимальными расходами.

В процессе производства продукции, выполнении работ, оказании услуг осуществляется множество хозяйственных операций, в процессе которых расходуются финансовые, трудовые и материальные ресурсы. С целью определения финансовых результатов работы предприятия необходимо вести учет затрат на производство, определять фактическую себестоимость изготовленной продукции, а также классифицировать их, что поможет правильно отражать их в учете.

Список литературы Сущность и значение понятия "затраты" и задачи их учета в процессе производства

- Налоговый кодекс Российской Федерации (ч. 2) от 05.08.2000 №117-ФЗ (в ред. от 03.04.2017) [Электронный ресурс] // Доступ из справочно-правовой системы «Консультант-Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165

- Положение по бухгалтерскому учету «Расходы организации» 10/99 [Электронный ресурс]. Утверждено приказом Минфина РФ от 06.05.99г. №33н (ред.06.04.2015). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/ (дата обращения 12.04.2017).

- Принципы подготовки и составления финансовой отчетности [Электронный ресурс]. - Доступ из официального сайта Министерства финансов Российский Федерации. Режим доступа: https://minfin.ru/ru/ (дата обращения 15.04.2017).

- Булатов М. А. Теория бухгалтерского учета: учебное пособие / М.А. Булатов. - 3-е изд., перераб. и доп. - М.: Издательство «Экзамен», 2005. - C. 256

- Грищенко О.В. Управленческий учет: конспект лекций / О.В. Грищенко. - Таганрог: ТТИ ЮФУ, 2007

- Друри К.М. Управленческий и производственный учет: учебник / К.М. Друри. - 6-е изд. - М.: ЮНИТИ-ДАНА, 2012. - 1423 с.

- Кондаков Н.П. Бухгалтерский учет: учебник / Н.П. Кондаов. - М.: ИНФРА-М, 2007. - 592 с.

- Кондратьева, М.Н. Экономика предприятия: учебное пособие / М. Н. Кондратьева, Е. В. Баландина. - Ульяновск: УлГТУ, 2011. - 174 с.

- Кутер М.И. Теория бухгалтерского учета: учебник / М.И. Кутер. - 3-е изд. - М.: Финансы и статистика, 2007. - 592 с.

- Пойда Ю.М. Учетно-аналитическое обеспечение управления затратами: автореф. дис. канд. экон. наук / Ю.Н. Пойда. - М., - 2008. - 24 с.