Сущность краткосрочного финансового планирования на предприятии

Автор: Лапшина З.В., Прахт К.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье рассмотрен вопрос необходимости ведения планирования на предприятии, отдельно затронут вопрос краткосрочного финансового планирования. Раскрыта экономическая сущность планирования.

Финансовое планирование, краткосрочное планирование, бюджетирование

Короткий адрес: https://sciup.org/140112514

IDR: 140112514

Текст научной статьи Сущность краткосрочного финансового планирования на предприятии

Управление финансовыми потоками организации невозможно без процесса планирования и прогнозирования. Для стабильного функционирования предприятия, необходима оценка всех процессов протекающих на предприятии.

В совокупности мер по стабилизации денежных потоков организаций, не последнее место занимает разработка ими финансовых планов или по-другому бюджетов.

Составляя финансовые планы, организация должна преследовать следующие цели:

-

- увеличение прибыли, за счет роста объема

производства, продаж и уменьшения себестоимости работ;

-

- обеспечение научно-технического,

производственного и социального развития, за счет собственных средств;

-

- обеспечение финансовой устойчивости и

- ликвидности [2, c. 16].

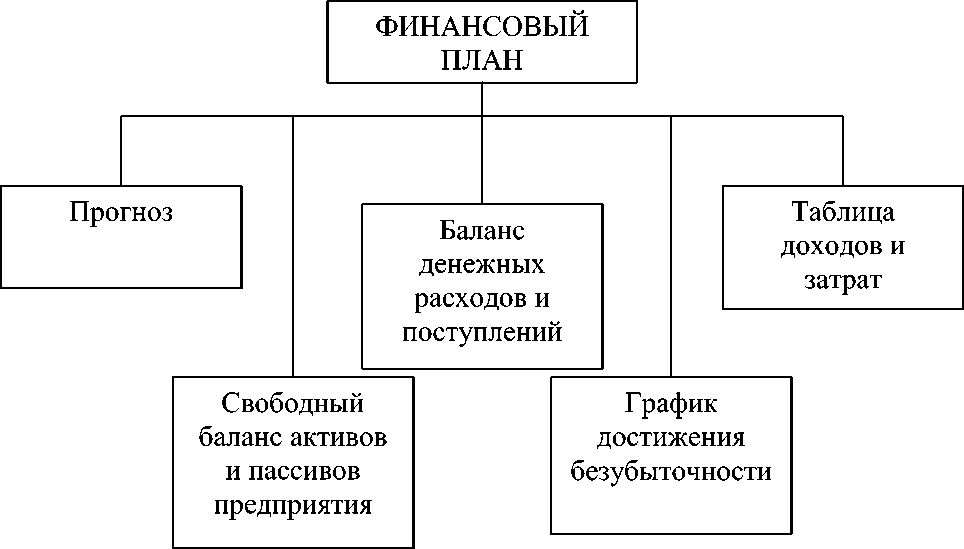

При переходе организаций на принятую в международной практике систему бухгалтерского учета, финансовый план включает, в основном, таблиц доходов и затрат, прогноз поступлений, свободный баланс активов и пассивов организации, а так же график достижения безубыточности.

Рисунок.1 Схема финансового план предприятия

В практике краткосрочного финансового планирования существуют следующие основные методы: нормативный, экономического анализа, денежных потоков, балансовых расчетов, метод многовариантности и метод экономико-математического моделирования.

Сущность нормативного метода состоит в том, что на основе установленных норм и экономических нормативов вычисляется потребность предприятия в финансовых ресурсах и их источниках.

Методы экономико-математического моделирования способен выразить тесноту взаимосвязи между достигнутыми финансовыми показателями и ключевыми факторами, их определяющими.

Метод экономического анализа помогает определить основные тенденции и закономерности, в движении стоимостных и натуральных показателей, а так же резервы организации. На основании имеющейся отчетной информации оценивается финансовое положение организации, её внутренние и внешние отношения. Метод экономического анализа позволяет охарактеризовать платежеспособность субъекта и доходность деятельности.

Метод денежных потоков имеет универсальный характер и служит инструментом прогнозирования величины и сроков поступления финансовых ресурсов.

Применение метода балансовых расчетов основывается на прогнозе поступления денежных средств и затрат по ключевым статьям баланса на установленную в перспективе дату.

Метод многовариантности расчетов заключается в разработке альтернативных плановых расчетов, с целью выбора из них оптимального, при этом критерии выбора могут быть очень различными [6,c. 78].

Разносторонние выводы о деятельности предприятия, поможет сделать только совокупность перечисленных методов.

Процедура краткосрочного финансового планирования включает в себя несколько этапов .

Первый – анализ финансовых показателей за прошлый период. Для этих целей используют основные финансовые документы, такие, как: отчеты о прибылях и убытках и бухгалтерский баланс.

Второй этап – составление важнейших прогнозных документов: отчета о прибылях и убытках, прогноз баланса, движения денежных средств.

Третий этап – конкретизируются и уточняются показатели прогнозных документов.

Четвертый этап – осуществление оперативного финансового планирования.

Последним этапом финансового планирования является внедрение планов на практике и контроль за их исполнением [1, c. 98].

Оперативное финансовое планирование затрагивает составление и исполнение кассового плана, платежного календаря и расчет потребности в краткосрочном кредите.

Платежный календарь помогает решать такие задачи, как:

-

- каждодневный учет изменений в информационной базе;

-

- организация учета временной "стыковки" предстоящих расходов организации и денежных поступлений;

-

- расчет потребности в краткосрочном кредите.

Платежный календарь составляется на квартал с разбивкой по месяцам или даже более мелким периодам [2,c.56].

Нормальное функционирование организации невозможно без процесса планирования. В настоящий момент, знание процедуры бюджетирование необходимо знать любому менеджеру. Сам процесс бюджетирования включает в себя ряд операций, таких, как: планирование производства и сбыта, планирование издержек, финансовое планирование. Процесс бюджетирования позволяет организации спланировать деятельность таким образом, что бы достичь максимально эффективного использования ресурсов организации. Достигается это путем минимизации издержек (в т.ч. простоев), уменьшением не инвестированных свободных денежных средств и недопущением возникновения штрафов по просроченным кредитам или налоговым платежам.

Список литературы Сущность краткосрочного финансового планирования на предприятии

- Алексеева M.M. Планирование деятельности фирмы. M.: Финансы и статистика, 2004. 220 c.

- Бухалков M.И. Внутрифирменное планирование. M.:ИНФРА-М, 2005. -400 c.

- Виткалова A.П. Бюджетирование и контроль затрат в организации. -M: Дашков и К, 2004. -412 c.

- Курганская E.B. Современные подходы к бюджетированию.//Актуальные проблемы гуманитарных и естественных наук. № 5, 2011 45-48 c.

- Стерлядев C.A., Чернышев M.A. Совершенствование управления и планирования на предприятии инструментом бюджетирования.//Современные научные исследования и инновации. № 8, 2011. 19 c.

- Шеремет A.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 2005 -176 c.