Сущность кредитного риска коммерческого банка

Автор: Кулагин А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

В данной статьи излагаются различные трактовки понятия кредитного риска, описывается структура кредитного риска, приведены факторы, влияющие на кредитный риск.

Риск, понятие кредитного риса, факторы кредитного риска, структура кредитного риска

Короткий адрес: https://sciup.org/140122489

IDR: 140122489

Текст научной статьи Сущность кредитного риска коммерческого банка

В наши дни банковская система составляет важную часть любой развитой рыночной экономики и играет существенную роль в ее функционировании. Целью коммерческих банков является получение максимальной прибыли, однако в процессе своей активности деятельности они сталкиваются с различными сопутствующими финансовой деятельностью рисками[1].

Наиболее актуальным риском для банковской системы в целом является кредитный риск. Для получения четкого представления о природе и сущности кредитного риска необходимо определить сущность понятия «риск».

В научной литературе при определении понятия “риск” отталкивается от базового понятие “опасность”, которая означает объективно существующую возможность негативного воздействия на рассматриваемый объект, могущего принести какой-либо ущерб, вред. Понятие ущерба связывается с ухудшением состояния ,гибелью или разрушением объекта, нарушением нормального режима его функционирования, развития и другими последствиями, характеризующийся определенным уровнем потерь.

В связи с этим риск часто понимается как количественная мера опасности [2,стр. 360].

Непосредственное значение понятия кредитного риска трактуется по-разному. Например, экономист Ю.А.Бабичева понимает значение кредитного риска как существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему. А вот А.В.Ельнов утверждает, что кредитный риск нужно понимать как ситуацию связанную непосредственно кредитом, а не с другими экономическими формами.

Стоит отметить, что и зарубежные экономисты в своих трудах также уделяют значительное внимание кредитному риску банка.

По мнению Дж. Куота и Э. Альтмана, кредитный риск — это возможность потерь вследствие неспособности контрагента выполнить свои контрактные обязательства, а последствия невыполнения этих обязательств измеряются потерей основной суммы задолженности и невыплаченных процентов за вычетом суммы восстановленных денежных средств [3,стр.284].

В банковской практике под риском понимают возможность потери части своих ресурсов, недополучения доходов или появлением дополнительных расходов в результате осуществления определенных финансовых операций [4,стр.160].

В современной экономической литературе представлено два подхода к определению понятия «кредитный риск». В рамках одного подхода кредитный риск определяется как риск неисполнения заемщиком своих обязательств перед кредитором в части уплаты основной суммы долга и процентов, установленных в рамках кредитного соглашения. Источником кредитного риска в рамках данного определения является отдельный, конкретный заемщик. Согласно другому подходу, кредитный риск определяется как риск уменьшения стоимости части активов банка, представленной суммой выданных кредитов. В данном случае источником кредитного риска является кредитный портфель как совокупность кредитных вложений. Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям с физическими и юридическими лицами на определенную дату.

Определение кредитного риска можно встретить в нескольких международных соглашениях. Вторая редакция проекта новых Базельских соглашений, в разделе “Основные термины” имеет значение понятия кредитного риска, который трактуется как “риск потерь” который возникает вследствие дефолта у кредитора. Важно отметить, что Базельский комитет отмечает не только влияние на риск непосредственно процесса кредитования, но и возможность неисполнения обязательств контрагентом банка по прочим операциям.

Неотъемлемой частью изучения кредитного риска, является изучение структуры риска и факторов влияющих на него.

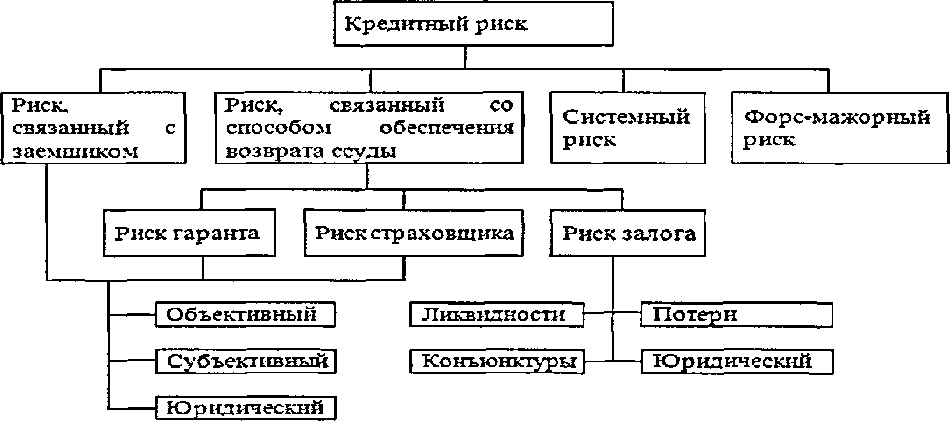

Существует огромное количество работ, в который поднимается вопрос структуры кредитного риска. В рисунке 1 приведена одна из возможных структур кредитного риска[5,стр 251].

Рисунок 1. Структура кредитного риска коммерческого банка

Факторы кредитного риска могут носить как внешний, так и внутренний по отношению к банку. Факторы, носящие внешний характер, связаны с возможностью реализации кредитного риска по причине, не зависящей от деятельности персонала кредитного подразделения банка. Напротив, факторы, носящие внутренний характер связаны с ошибками персонала, допущенными в ходе оформления кредитной документации, ошибками при оценке кредитоспособности заемщика, нарушениями должностных инструкций и ошибками, заложенными в самих правилах осуществления кредитования.[6,стр. 284].

В целом, анализируя труды российских и зарубежных авторов, можно выделить следующие факторы, влияющие на степень кредитного риска:

-

• экономическая и политическая ситуация в стране и регионе, то есть макроэкономические и микроэкономические факторы;

-

• степень концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике;

-

• кредитоспособность, репутация и типы заемщиков по формам собственности, принадлежности и их взаимоотношения с поставщиками и другими кредиторами;

-

• концентрация деятельности кредитной организации в малоизученных, новых, нетрадиционных сферах кредитования (лизинг, факторинг и т.д.);

-

• принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей, или неспособность получить соответствующее обеспечение для кредита;

-

• диверсификация кредитного портфеля, точность техникоэкономического обоснования кредитной сделки, коммерческого или инвестиционного проекта;

-

• внесение частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов.

Таким образом, по мнению автора данной статьи, все понятия кредитного риска имеют право на своё существование. Подбирая различные термины и экономические понятия суть кредитного риска остаётся неизменной.

Трактовка кредитного риска согласно Базельскому комитету, по мнению автора данной статьи довольно абстрактна и может пониматься по разному.

В целом, кредитный риск может пониматься как вероятность неисполнения, либо ненадлежащего исполнения заемщиком обязательств по ссудной задолженности перед банком в соответствии с условиями договора. Мерой кредитного риска можно считать удельный вес просроченной задолженности в общем объеме кредитных вложений.

Список литературы Сущность кредитного риска коммерческого банка

- Тоцкий, М.Н. Методологические основы управления кредитным риском в коммерческом банке .

- Банковская система в современной экономике: монография/под ред. О.И. Лаврушина. -КноРус, 2014.

- Митрофанова К. Б. Понятие кредитного риска и факторы, на него влияющие//Молодой ученый. -2015.

- Гранатуров, В.М. Экономический риск: сущность, методы измерения,пути снижения/В.М. Гранатуров. -М: Дело и Сервис, 2014.

- Витлинский, В.В. Кредитный риск коммерческого банка/В.В. Витлинский, О.В. Пернаривский, Я.С. Наконечный, Г.И. Великоиваненко. -К.: Знания, 2015.

- Митрофанова К. Б. Понятие кредитного риска и факторы, на него влияющие//Молодой ученый. -2015.