Сущность основных средств как объекта бухгалтерского учета

Автор: Лиснянская Н.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (52), 2020 года.

Бесплатный доступ

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных средств. В то же время основные средства являются объектом бухгалтерского учета и экономического анализа. В данной статье рассмотрено и уточнено теоретическое содержание дефиниции «основные средства».

Основные средства, экономическая сущность основных средств, основные средства как объект бухгалтерского учета

Короткий адрес: https://sciup.org/140287520

IDR: 140287520 | УДК: 330

The essence of fixed assets as an object of accounting

Production and economic activities of organizations are provided not only through the use of material, labor and financial resources, but also at the expense of fixed assets. At the same time, fixed assets are subject to accounting and economic analysis. This article discusses and clarifies the theoretical content of the definition of "fixed assets".

Текст научной статьи Сущность основных средств как объекта бухгалтерского учета

This article discusses and clarifies the theoretical content of the definition of "fixed assets".

Основные средства в деятельности любой организации являются объектом бухгалтерского учета и комплексного экономического анализа. Однако, в экономической литературе отсутствует общепринятая трактовка понятия «основные средства», рассмотрим некоторые из них.

В современном экономическом словаре авторов Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева прописано, что «…основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда в натуральной форме в течение длительного времени. Основные средства многократно участвуют в производственном процессе и переносят свою стоимость на себестоимость продукции (работ, услуг) постепенно, по частям путем начисления амортизации» [9, с. 213].

Исходя из п. 1 ст 257 НК РФ «…основными средствами в случае налогообложения прибыли организации понимается часть имущества организации, которое используется как средства труда для производства и реализации товаров, выполнения работ, оказания услуг, управления организацией» [1].

Экономическую сущность основных средств раскрывают также авторы учебников и учебных пособий по бухгалтерскому учету и экономическому анализу, такие как Т.Л. Крутякова [7], В.Т. Чая, Т.У.

Турманидзе [10], В.А. Любан, В.Т. Лыко. Н.П. Любушин. Также дано понятие основных средств в бухгалтерском учете в бухгалтерском стандарте ПБУ 6/01 «Учет основных средств».

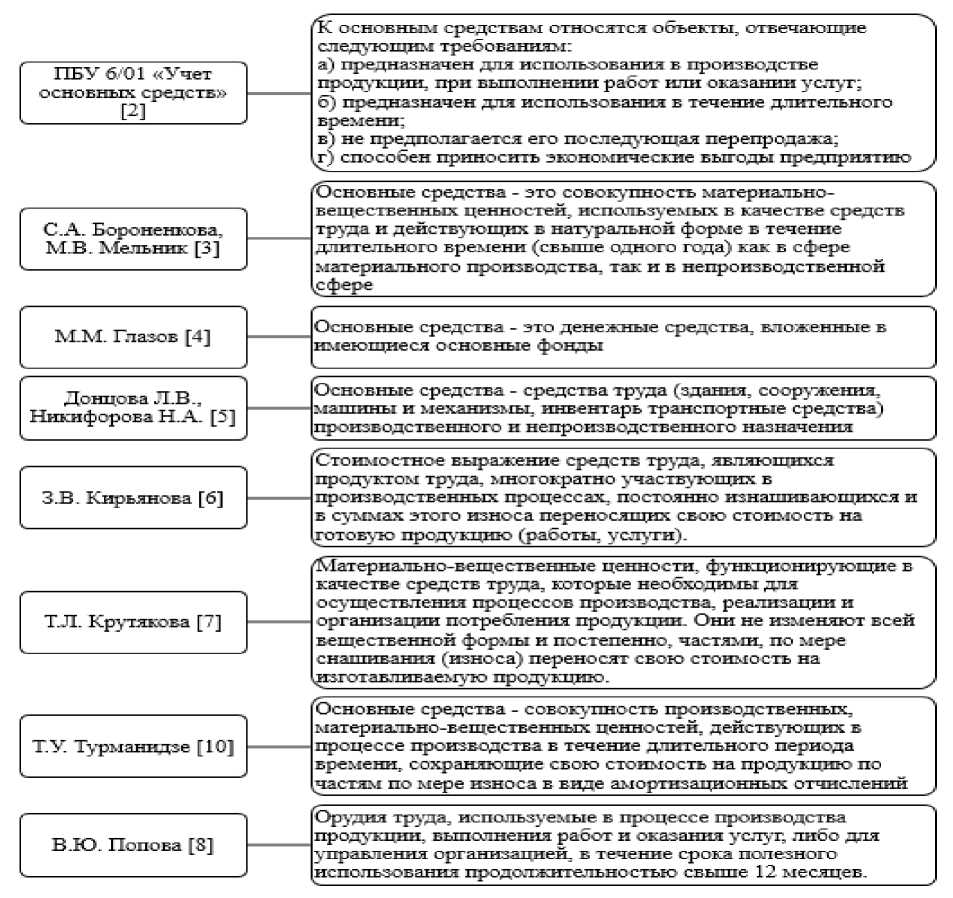

Проведем сравнительный анализ трактовок понятия «основные средства», по авторам и ПБУ 6/01 от 30.03.2001 № 26н «Учет основных средств» [2], которые представлены на рисунке 1.

Рисунок 1 – Сравнительный анализ понятия «основные средства»

Анализ представленных трактовок показывает, что авторы сходятся во мнении при определении экономической сущности основных средств.

Обобщая представленный анализ представим свою трактовку экономической сущности основных средств: основные средства – это совокупная величина материально-вещественных ценностей в стоимостном выражении, используемых в течение производственного цикла при выполнении работ или оказании услуг, либо в административноуправленческих целях. При этом основные средства обладают сроком полезного использования, в течение которого они полностью переносят свою стоимость на вновь созданную продукцию хозяйствующего субъекта в виде амортизационных отчислений.