Сущность риска ликвидности кредитных организаций

Автор: Глотова А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105864

IDR: 140105864

Текст статьи Сущность риска ликвидности кредитных организаций

Устойчивая работа коммерческих банков связана с получением прибыли и минимизацией убытков, которые прямо связаны с ограничением возможности реализации рисков.

Риски ликвидности присущи банковской деятельности и особенно актуальны для российских банков. Причины этого кроются в более длинных сроках размещения средств относительно сроков их привлечения, резком сжатии всех финансовых рынков в случае появления проблем в банковском секторе, недостаточно развитой системе рефинансирования кредитных организаций со стороны Банка России.

В научной литературе существуют разные подходы, применяемые к формулировке риска ликвидности.

Бросается в глаза разнообразие применяемой терминологии к обозначению данного вида риска. Одни экономисты выделяют риск несбалансированной ликвидности, другие риск потери ликвидности, третьи риск нехватки ликвидности, четвертые риск снижения ликвидности. Следует обратить внимание на некорректность самого термина «риск ликвидности», который прочно вошел в практику российского банковского дела.

Нет общего мнения и по поводу сущности этого риска.

По мнению Ивасенко А.Г. риск ликвидности связан с невозможностью быстрой конверсии финансовых активов в платежные средства без потерь. [5, 104]

По нашему мнению подход определяющий риск невыполнения банком своих обязательств заключающийся в невозможности трансформации активов в денежные средства и привлечении дополнительных обязательств для целей поддержания ликвидности, не учитывает вероятностной сущности риска заключающейся в возможности неполучения желаемых результатов или отклонений в планируемом ходе событий.

Вальравен К.Д. считает, что риск ликвидности присутствует, когда ликвидные активы банка недостаточны, чтобы покрыть краткосрочные обязательства банка. [4, 11]

Безусловно, одной из основных причин возникновения риска ликвидности является несоответствие активов и пассивов банка по срокам, однако это далеко не единственная причина приводящая банк к кризису ликвидности.

Авторы Белоглазова Г.Н. и Кроливецкая Л.П. отмечают, что риск ликвидности связан с риском убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. [2, 346]

Лямин Л.В. под риском ликвидности подразумевает возможные в перспективе финансовые потери обусловленные неспособностью кредитной организации своевременно выполнить свои обязательства перед клиентами из-за изменения характеристик управления ликвидностью в условиях открытого сетевого взаимодействия. [6, 192]

По мнению экономиста Антиповой О.А. риск ликвидности связан с вероятностью возникновения убытков из-за необходимости быстрой конверсии финансовых активов. [1, 104]

На наш взгляд данные авторы отмечают результативную сторону риска, которая связана с возникновением убытков и потери определенного дохода или имеющегося капитала в определенный момент времени.

Ученый Кох Т.У. связывает риск ликвидности с изменением чистого дохода и рыночной стоимости акций вызванными затруднениями получить наличные средства по умеренной цене путем продажи активов либо новых заимствований. [7, 82]

Данный подход отражает факторную сторону риска, которая заключается в возможности не выполнить обязательства перед вкладчиками и кредиторами из-за отсутствия необходимых источников средств или выполнить их с потерями для себя.

Некоторые ученые риск ликвидности трактуют более широко называя его риском несбалансированной ликвидности. Так, в монографии «Банковское дело: Стратегическое руководство» под редакцией В.Платонова и М. Хиггинса отмечается, что риск недостаточной ликвидности выражается в невозможности своевременно выполнить свои обязательства и для этого требуется продажа отдельных активов банка на невыгодных условиях, риск излишней ликвидности – в потере доходов из-за избытка высоколиквидных активов и, как следствие, неоправданного финансирования низкодоходных активов за счет ресурсов банка. [3, 54]

Данная трактовка справедлива в связи с единой природой источника риска – постоянно возникающей несбалансированностью активов и пассивов по суммам и срокам, которую банк не способен или не может устранить без потерь для себя. Однако проблема несбалансированности активов и пассивов не является единственной проводящей к риску ликвидности.

Нами предложено следующее определение: риск ликвидности – возможные потери, связанные с неспособностью банка справиться с незапланированными изменениями в движениях денежных потоков и обеспечить надлежащее выполнение обязательств.

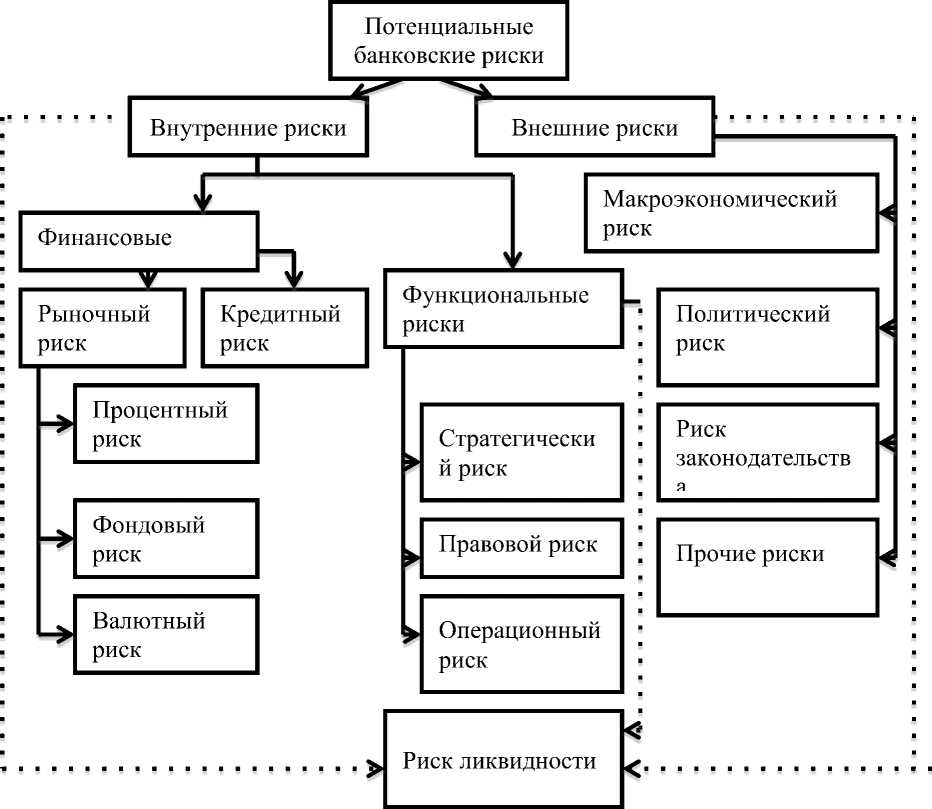

Риск ликвидности обладает системой взаимосвязей с другими банковскими рисками (рис. 1).

Рис.1 Взаимосвязь банковских рисков с риском ликвидности

Тесная взаимосвязь с другими рисками присущими банковской деятельности подтверждает необходимость системного управления кредитной организацией для ограничения отрицательного воздействия всей совокупности банковских рисков, и в том числе риска ликвидности, что, в конечном итоге, будет способствовать повышению долгосрочной финансовой устойчивости банка.