Сущность внутреннего налогового контроля организации

Автор: Бедняев Д.Н., Хамурова Е.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (59), 2020 года.

Бесплатный доступ

В статье рассмотрено понятие внутреннего налогового контроля, его сущность и значимость для коммерческих организаций. Помимо прочего раскрыты основные функции внутреннего налогового контроля как элемента системы внутреннего контроля на предприятии, приведена и описана структура рассматриваемого элемента. Также внимание было уделено методике оценки эффективности дизайна системы внутреннего налогового контроля.

Внутренний налоговый контроль, оценка эффективности, дизайн системы внутреннего налогового контроля

Короткий адрес: https://sciup.org/170181974

IDR: 170181974 | DOI: 10.24411/2411-0450-2020-10006

Essence of internal tax control of enterprise

The article considers the concept of internal tax control, its essence and significance for commercial organizations. The main functions and objectives of internal tax control as an element of the internal control system are disclosed, the structure of the element is given and described. Attention was paid to the methodology for assessing the effectiveness of the design of the internal tax control system.

Текст научной статьи Сущность внутреннего налогового контроля организации

В настоящий момент процесс управления коммерческим предприятием не может быть осуществлен без системы внутреннего налогового контроля. Его сущность представлена деятельностью по мониторингу своевременности, правильности и полноты исчисления и перечисления в бюджет налогов, проверке достоверности налоговой отчетности. В результате такой деятельности обеспечивается не только выполнение норм налогового законодательства, но и происходит уменьшение налоговых рисков и снижение налоговых платежей.

Предметом налогового контроля, как правило, выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, а также бухгалтерская документация. Контроль над документацией позволяет исключить совершения ошибок в будущем и избежать штрафов и пеней [1].

Внутренний налоговый контроль выполняет следующие функции:

– Формирует налоговую базу при исчислении налогов;

– Позволяет достичь полноты и своевременности исполнения обязательств по налогам, максимально использовать налоговые льготы;

– Исключает из учитываемых объекты, не подлежащие налогообложению.

Методы проведения внутреннего налогового контроля представлены комплексом всевозможных методик и способов проверки деятельности предприятия: методы документального контроля и информативные методы, инвентаризация и встречная сверка, методы экономического анализа.

На практике организации сталкиваются с рядом проблем, связанных с организацией внутреннего налогового контроля:

– Отсутствие законодательной и нормативной базы, инструкций и пособий, регулирующих процесс проведения внутреннего налогового контроля;

– Частое изменение законодательства о налогах и сборах;

– Отсутствие рекомендаций, описывающих основные методы и принципы организации внутреннего налогового контроля;

– Недостаток учебной научной литературы, характеризующей модели организации налогового контроля [3].

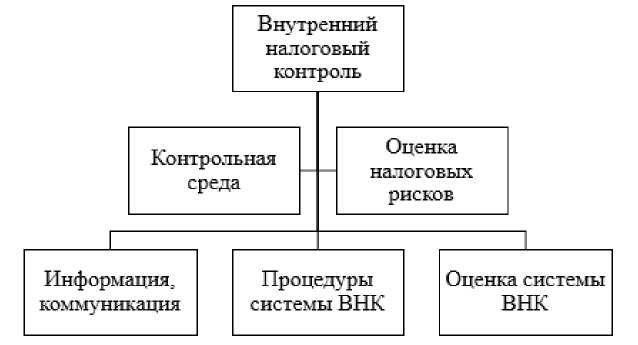

Система внутреннего налогового контроля включает пять составляющих, представленных на схеме ниже.

Рисунок. Структура системы внутреннего налогового контроля

Контрольная среда – совокупность стандартов и принципов деятельности организации, определяющие понимание внутреннего налогового контроля и требования к нему [5]. Она отражает общую культуру управления предприятием, позволяет создать надлежащее отношение персонала к нему, тем самым осуществляя налоговый контроль.

Оценка налоговых рисков заключается в процессе выявления и анализе налоговых рисков. При их обнаружении предприятие создает необходимую контрольную среду, организуя внутренний налоговый контроль, информируя персонал и оценивая результаты его осуществления.

Процедуры внутреннего налогового контроля включают документальное оформление собранных данных; надзор и контроль за компьютерной обработкой информации и информационными системами. Особое внимание следует уделить информации и связи, обеспечивающим функционирование внутреннего налогового контроля. Качество информации влияет на результативность контроля, коммуникация способствует ее распространению для принятия управленческих решений в отношении налогового контроля.

Оценка системы налогового контроля способствует проверке правильности и достоверности непрерывного процесса контроля. Она должна проводиться регулярно (не реже 1 раза в год) для проверки эффективности и результативности организации и предотвращения негативных последствий. Отдел внутреннего контроля может провести оценку следующих направлений:

– контроль эффективности системы внутреннего контроля;

– контроль правильности входящей информации – выборочная проверка составления первичных документов и занесения в базу данных;

– контроль своевременности и полноты отражения первичных данных в бухгалтерском учете – выборочная сверка, пересчет, аналитические процедуры;

– контроль обеспечения экономической и информационной безопасности;

– контроль исполнения текущих и стратегических задач – проверка системы полномочий и эффективности связей между работниками и руководством.

Оценка системы внутреннего налогового контроля включает оценку эффективности дизайна системы внутреннего налогового контроля и оценку операционной эффективности системы внутреннего налогового контроля [6].

Эффективный дизайн системы внутреннего контроля – организация системы внутреннего налогового контроля, при которой она достигает поставленных целей. Его оценка позволяет выявить недостающие и неэффективные процедуры в системе. При проведении оценки эффективности дизайна описывается последовательность и структура процесса, происходит ознакомление с матрицей рисков и процедур внутреннего налогового контроля по уменьшению налоговых рисков.

Тестирование операционной эффективности системы налогового контроля тре- бует составления плана, включая способы, процедуры, объемов и периода тестирования. При этом применяется ряд способов, к примеру, проведение опроса персонала экономического субъекта с целью оценки знания и квалификации, а также для получения информации о порядке совершения сделок и операций. Более того, может проводиться наблюдение за совершением операций и сделок или повторное прове- дение процедуры внутреннего налогового контроля.

Для наиболее эффективной и достоверной оценки следует применять перечисленные способы в совокупности. Результаты оценки оформляются документально и представляются руководству предприятия. При этом, объем, состав и формы доку- ментации определяются самим экономическом субъектом в зависимости от потребности.

Таким образом, внутренний налоговый контроль – важная составляющая системы собой процесс получения достоверной информации о правильности ведения налогового учета, включая исчисление и уплату налогов и других выплат, составление налоговых регистров и заполнение налоговых деклараций. Состав внутреннего налогового контроля представлен такими элементами, как контрольная среда, оценка налоговых рисков, процедура системы внутреннего контроля, информация и коммуникация, оценка системы внутреннего налогового контроля. Налоговый контроль позволяет правильно выбрать налоговую ставку, исчислить налоговую базу, определить налогооблагаемые и необлагаемые объекты. Его отсутствие, как правило, ведет к возникновению налоговых рисков, вследствие которых могут ухудшиться показательности деятельности предприятия, его банкротство и приостановление деятельности. Внутренний контроль позволяет своевременно обнаружить потери и ущерб от воздействия налоговых внутреннего контроля экономического рисков.

субъекта. Его организация представляет

Список литературы Сущность внутреннего налогового контроля организации

- Информация Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности".

- Методические указания по подготовке Положения о системе управления рисками (Росимущество, 2015 г.). - [Электронный ресурс]. - Режим доступа: https://rosim.ru

- Костикова А.М. Внутренний налоговый контроль как инструмент управления деятельностью предприятия // Молодой ученый. - 2018. - №2. - С. 61-62.

- Башаримова Н. С. Внутренний налоговый контроль // Н.С. Башаримова, Е.С. Колтун // Молодой ученый. - 2018. - №19. - С. 30-31.

- Моргунов В.В. Внутренний налоговый контроль как часть системы внутреннего контроля в организации // В сборнике Современные тенденции в науке и образовании по материалам международной научно-практической конференции. - 2014. - С. 167.

- Гафарова Г.Р. Внутренний налоговый контроль как одно из направлений налогового контроля / Г.Р. Гафарова, Ф.И. Табачник // В сборнике Современная налоговая система: состояние, проблемы и перспективы развития по материалам Международной научно-практической конференции. - 2017. - С. 122-128.