Сущность взимания водного налога

Автор: Левшукова О.А., Ким А.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрены особенности взимания водного налога в России: его характерные черты и виды. Значительное внимание уделено объектам налогообложения, а также изменениям ставок в 2017 году.

Короткий адрес: https://sciup.org/140123772

IDR: 140123772

Essence of water tax account

The article considers the specifics of the collection of water tax in Russia: its characteristic features and types. Considerable attention is paid to the objects of taxation, as well as changes in rates in 2017.

Текст научной статьи Сущность взимания водного налога

Водный налог – федеральный налог, вступивший в силу в 2005 году. Он заменил ранее существовавшую плату за пользование водными объектами, которая относилась к категории региональных платежей. Помимо этого с выступлением в силу поправок к Налоговому кодексу РФ, прекратил свое действие и Федеральный закон от 6 мая 1998 г. № 71-ФЗ «О плате за пользование водными объектами».

С момента вступления новой главы НК РФ – гл. 25.2 «Водный налог», в налогообложении водопользования привнесен ряд изменений. Их можно обобщить следующим образом.

В первую очередь необходимо сказать о том, что было отменено значительное количество отдельных налоговых льгот, установленных законодательными органами субъектов РФ. Следует также заметить, что перечень плательщиков налога был значительно расширен: помимо организаций и индивидуальных предпринимателей, в него были включены физические лица, не занимающиеся предпринимательской деятельностью. (В соответствии со ст. 333.8 НК РФ, налогоплательщиками водного налога признаются как организации и ИП, так и физические лица, которые осуществляют пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ).

Однако следует заметить, что плательщиками данного налога не могут быть признаны организации и физические лица, которые осуществляют водопользование на основании заключения соответствующих договоров, либо решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ, принятого с 1 января 2007 года. Водопользователи, заключившие соответствующие договоры после 01.01.2007, уплачивают неналоговую плату за пользование водными объектами.

Еще одним изменением было то, что из состава объекта налогообложения был исключен сброс сточных вод в водные объекты. Это было сделано с целью исключения ситуации двойного налогообложения, ведь данный сбор уже облагается платой за негативное воздействие на окружающую среду.

В дополнение ко всему для целей гидроэнергетики был выделен в качестве самостоятельного объекта налогообложения - использование водных объектов без забора воды.

При определении объекта налогообложения необходимо считать следующие операции:

-

- использование акватории водного ресурса;

-

- процесс забора воды из самого водного объекта;

-

- операции, связанные с использованием забора воды для целей гидроэнергетики;

-

- операции, связанные с использованием водных ресурсов с целью сплава древесины как в плотах, так и в кошелях. (Однако данная деятельность не осуществляется на территории РФ).

При этом необходимо обратить внимание на то, что не признаются объектами налогообложения следующие операции:

-

1) связанные с забором из подземных водных объектов воды, в содержании которой есть полезные ископаемые, либо природные лечебные ресурсы;

-

2) связанные с забором воды, которые направлены на обеспечение пожарной безопасности, в том числе ликвидации стихийных бедствий, либо последствий аварий;

-

3) направленные на использование водного объекта с целью развития рыболовного сектора;

-

4) по использованию водного ресурса для сельскохозяйственного назначения, в том числе для полива и водопоя;

-

5) обеспечивающие нужды не только обороны страны, но и безопасность всего государства и т.д.

Следует отметить, что налоговая база определяется отдельно по каждому виду водного объекта, при этом, если на один объект применяется несколько ставок, то базу необходимо определять по каждой ставке.

Ставки по водному налогу напрямую зависят от бассейна реки, озера, либо моря, а также от экономического района, в котором используется объект налогообложения, при этом для забора воды необходимо также учитывать и его вид (поверхностный или подземный). Согласно существующему законодательству, следует также выделить льготную ставку по забору воды для целей водоснабжения населения. В текущем году она определена в размере 107 рублей за 1000 куб.м. изъятых ресурсов, в то время как в прошлом году ее значение составляло 93 рубля за тот же объем.

По истечении каждого налогового периода, а именно 20-го числа следующего месяца, налогоплательщик обязан уплатить сумму налога по месту непосредственно нахождения объекта. Одновременно нужно предоставить и налоговую декларацию по водному налогу.

Вся сумма водного налога полностью подлежит зачислению в федеральный бюджет.

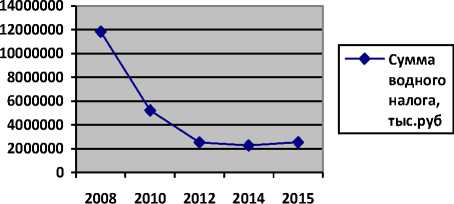

Рассмотрим рис. 1 – Суммы водного налога, подлежащие уплате в бюджет в 2008-2015 гг.

Причиной снижения сумм водного налога может послужить переход части налогоплательщиков на другую форму отношений в сфере использования водных ресурсов между собственником (государством) водных ресурсов и хозяйствующими субъектами (водопользователями).

Такой формой взаимоотношений, как уже упоминалось ранее, стала плата за пользование водными объектами.

Поскольку налогоплательщики переходят к неналоговым формам платежей, государство вынуждено искусственно увеличивать суммы по водному налогу. Поэтому с целью поддержания стабильности поступлений в бюджет, было принято решение о расчете ставки налога с учетом повышающего коэффициента.

Согласно внесенным изменениям в НК РФ законом от 24.11.2014 №366-ФЗ в 2017 году ставка по водному налогу проиндексирована в размере 1,52. Значение данного коэффициента в прошлом году составляло 1,32.

Список литературы Сущность взимания водного налога

- Федеральный закон от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

- Моторин, М.А. О налогоплательщиках водного налога//Налогообложение. №4, 2015. -С.27

- Карасев, М.Н. Вопросы исчисления и уплаты водного налога/М.Н. Карасев, В.В. Петрухин -М.: Налоговый вестник, 2015. -64 с.