Сущностная характеристика основных фондов предприятия

Автор: Алшкина А.М., Сафонова В.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-1 (48), 2020 года.

Бесплатный доступ

В статье, на основе анализа научной литературы, определена сущность категории «основные производственные фонды» и установлены базовые различия между этим понятием и терминами «основной капитал», «основные средства». Установлены источники, за счет которых происходит формирование основных производственных фондов. Определена роль основных производственных фондов на макро- и микроуровне.

Основные фонды, основной капитал, основные средства, производственный процесс, амортизация

Короткий адрес: https://sciup.org/170188091

IDR: 170188091 | DOI: 10.24411/2500-1000-2020-10989

Essential characteristics of the fixed funds of the enterprise

In the article, the essence of the category "fixed production assets" is determined. Basic differences have been established between this concept and the terms "fixed capital", "fixed assets". The sources have been identified, due to which the formation of fixed assets occurs. The role of fixed assets at the macro and micro levels is determined.

Текст научной статьи Сущностная характеристика основных фондов предприятия

Фундаментом развития любой социально-экономической системы является стабильное, устойчивое во времени, надежное ее функционирования в долгосрочной перспективе. Одним из базовых элементов, без которых невозможно обеспечить деятельность любого субъекта хозяйствования, выступают основные производственные фонды, чья структура и параметры круговорота выступают движущей силой в формировании конечного продукта. Организация эффективного их использования может стать как элементом успеха, так и фактором необоснованного роста себестоимости продукции и предоставляемых услуг.

Учитывая негативное влияние факторов внешней среды, что обусловлено кризисом в стране и деструктивной политикой модернизации предприятий, в среде формирования основных производственных фондов снижаются объемы производства, ухудшается качество продукции, как следствие - наблюдается снижение рентабельности предприятий. Именно поэтому требует пересмотра методика финансирования обновления основных производственных фондов в контексте системного и экспертного видения проблемных ситуаций, для чего необходимо осуществление достоверной оценки их состояния и резервов финансового обеспечения их обновления в условиях ограниченных финансовых возможностей. Таким образом, неспособность обеспечить фундаментальные условия эф- фективной деятельности субъектов хозяйствования негативно влияет на производственный потенциал его развития. Требуют дальнейших разработок теоретические и прикладные аспекты оценки и финансирования обновления основных производственных фондов.

Современные условия хозяйствования и уровень конкуренции требует от предприятий повышения эффективности их деятельности, определяет способность предприятий к финансовому выживанию. Эффективность деятельности любого предприятия во многом характеризуется показателем эффективности использования его основного капитала, то есть максимальной его отдачи. Этого можно достичь при условии рационального использования всех видов ресурсов, недопущения их перерасхода, потерь на всех стадиях кругооборота [1].

Авторы [1, 2], исследуя позиции России на мировой арене, отмечают, что из-за поддержки сырьевого экспорта наша страна несет такие потери:

-

1) экономические - вследствие неэффективной структуры экспорта и высокий уровень материало- и энергоемкого производства;

-

2) человеческого капитала - из-за снижения потребности в высококвалифицированных работниках, которые могут обслуживать сложные производства перерабатывающей промышленности [1, 2].

Использование устаревших технологий производства на отечественных предприятиях приводит к тому, что конкурентоспособность национальной продукции снижается, что приводит к банкротству и ликвидации хозяйствующих субъектов. Недостаточно внимания уделяется эффективному использованию и своевременному обновлению основных производственных фондов на предприятиях. Сегодня модернизация материально-технической базы большинства отечественных субъектов хозяйствования является одним из главных нерешенных задач.

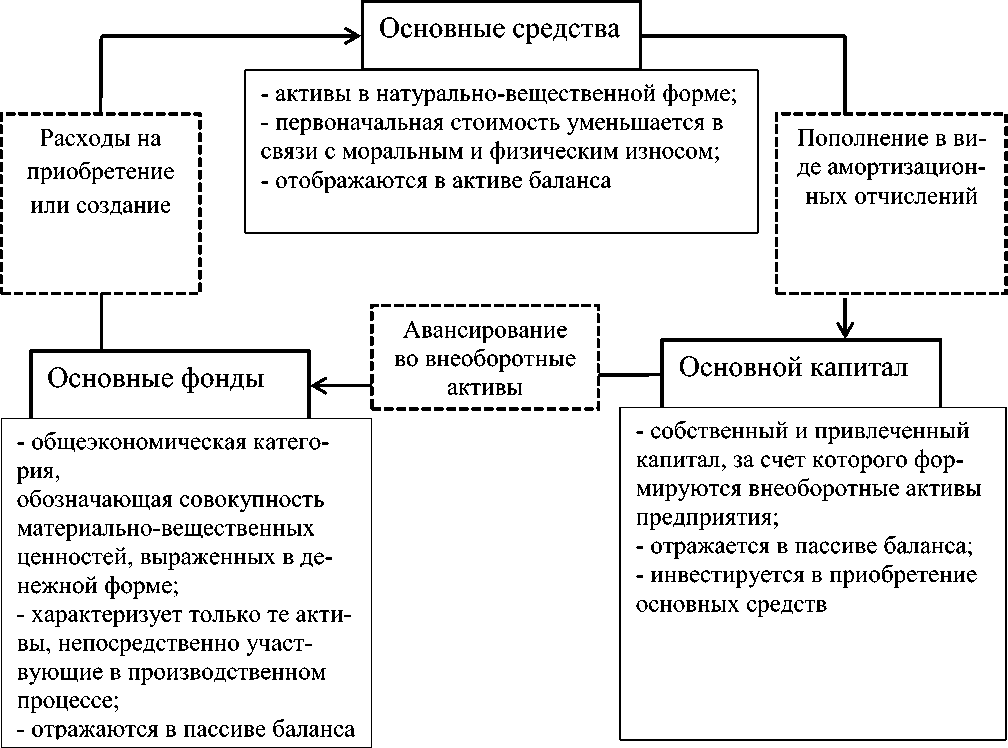

Анализ научной литературы свидетельствует, что к определению сущности основных производственных фондов не существует единого подхода. Некоторые ученые пытаются разграничить понятия «основные фонды», «основные средства» и «основной капитал», другие, наоборот, употребляют эти категории в своих рабо- тах как синонимы. Следует отметить, что в нормативно-правовых актах встречается преимущественно термин «основные средства». Большинство ученых понимают «основные средства» как часть капитала и материальные активы, а «основные фонды» - как материальные ценности, средства труда. Основной капитал (необоротные активы) - это часть капитала, которая, участвуя в производственном процессе, меняет свою натурально-вещественную форму постепенно, т.е. его стоимость переносится на готовый продукт по частям [3].

На основании проведенного анализа общих черт и различий экономических категорий «основные фонды», «основной капитал» и «основные средства» можно построить схему, которая будет наглядно отражать различие между указанными понятиями (рисунок).

Рисунок. Различия между категориями «основные фонды», «основной капитал», «основные средства» и их взаимодействие в производственном процессе

Проанализировав подходы к определению понятий «основные фонды » и «основные средства» и учитывая существующие между ними различия, можно предложить такую дефиницию для экономической категории «основные производственные фонды»: как авансированные на приобретение основных производственных фондов средства, воплощаются в необоротных активах компании, имеющие материально-вещественную форму и срок планового использования, превышающим один год, которая, в отличие от существующих трактовок, учитывает финансовую составляющую понимание основных фондов. По нашему мнению, такое толкование понятия «основные фонды» наибо- лее полно раскрывает его содержание и отделяет от близкого понятия «основные средства».

Итак, в отличие от существующих, в предложенной дефиниции четко определено, что основные производственные фонды являются авансированными средствами, а не объектами в материальновещественной форме, а также установлено, что они расходуются на приобретение производственных основных средств, а не всех средств вообще. При этом указано, что срок использования необоротных активов, которые будут приобретены за счет средств основных производственных фондов, не должна превышать один год, соответствует требованиям законодательства к

Важно исследовать источники, за счет которых формируются основные производственные фонды предприятия:

– финансирование за счет собственных средств: взносы учредителей в уставного фонда; приобретенные основные производственные фонды; созданы основные производственные фонды; приобретенные за счет реинвестированной прибыли;

– бесплатно полученные основные производственные фонды: из бюджета; от частных лиц в форме благотворительной по- мощи;

– за счет привлеченных средств: креди ты банков, привлеченные инвестиции оперативный и финансовый лизинг [2].

Таким образом, основные фонды явля ются авансированными средствами, а не объектами в материально-вещественной форме, а также установлено, что они расходуются на приобретение производственных основных средств, а не всех средств вообще. Понятия «основные средства» и «основные фонды» достаточно часто отождествляют и в их сущности есть некоторые различия. Вместе с тем знание этих различий не только гарантирует правильное их использования, и во многом определяет особенности бухгалтерского и налогового учета, в которых они применяются. Особенностью использования основных производственных фондов на отечественных предприятиях является их более длительная эксплуатация, по сравне- такому виду активов. нию с западными компаниями, которые больше внимания уделяют моральному, а не физическому износу.

Список литературы Сущностная характеристика основных фондов предприятия

- Морозова А.М., Таиров Б.В. Аналитическая оценка эффективности использования основного капитала предприятия // Духовная ситуация времени. Россия XXI век. - 2015. - № 2 (5). - С. 52-55.

- Яркина Н.Н. Экономика предприятия (организации): учебник. - Керчь: ФГБОУ ВО "КГМТУ", 2020. - 446 с.

- Экономика предприятия: учебник для вузов / Под ред. проф. В.Я. Горфинкеля. - [6-е изд., перераб. и доп.]. - М.: ЮНИТИ-ДАНА, 2014. - 670 с.