Сущностные характеристики аудита

Автор: Сальникова Ю.С., Тихонова Д.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (115), 2024 года.

Бесплатный доступ

В статье рассматривается современная тенденция трансформации аудита в эффективный инструмент управления рисками, что свидетельствует о смещении акцентов от анализа отдельных хозяйственных операций к более комплексной оценке рисков деятельности организаций в целом. Аудит, как важный элемент достижения целей устойчивого развития, становится все более актуальным в научных исследованиях и практической деятельности.

Аудит, проверка, объект и субъект аудита, достоверность бухгалтерской (финансовой) отчетности, повышение результативности деятельности

Короткий адрес: https://sciup.org/170206789

IDR: 170206789 | DOI: 10.24412/2411-0450-2024-9-2-113-116

Essential characteristics of audit

The article examines the modern trend of transforming audit into an effective risk management tool, which indicates a shift in emphasis from the analysis of individual business transactions to a more comprehensive assessment of the risks of organizations as a whole. Audit, as an important element in achieving sustainable development goals, is becoming increasingly relevant in scientific research and practical activities.

Текст научной статьи Сущностные характеристики аудита

В настоящее время отмечается тенденция трансформации аудита в инструмент управления рисками, наблюдается смещение акцентов от оценки отдельных хозяйственных операций к оценке рисков деятельности учреждения в целом. Аудит, как один из инструментов достижения целей устойчивого развития учреждения, является перспективным объектом исследования, привлекающим все большее внимание научного сообщества во всем мире.

Термин «аудит» часто используется как синоним «контроля», «экспертизы» и «проверки». Однако общим для данных понятий является только то, что они все оценивают соответствие фактов документальному отражению или установленным требованиям и имеют цель выявить нарушения. Необходимо понимать, что понятие «аудит» значительно шире, поскольку посредством аудита обеспечивается не только проверка достоверности финансовых показателей, но и разработка предложений по оптимизации хозяйственной деятельности с целью оптимизации расходов и увеличения прибыли организации. Результаты аудита могут быть положены в основу мероприятий по улучшению работы всей компании.

В настоящее время существует множество определений аудита. Так, согласно п. 3 ст. 1 Федерального закона от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» аудит – это «независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности» [1].

Наиболее часто под аудитом понимают независимую проверку бухгалтерского учета и финансовой отчетности, а также иных документов как организаций в целом, так и отдельных подразделений, а при необходимости и (или) проверку их деятельности, которая должна отражаться в финансовой отчетности, в целях выражения мнения о достоверности финансовой отчетности и соответствии совершенных хозяйственных операций законодательству.

Основная цель аудита заключается в формировании мнения о достоверности финансовой отчётности и соответствии порядка ведения бухгалтерского учёта законодательно установленным требованиям.

Субъектами аудита являются аудиторские организации или индивидуальные аудиторы, являющиеся членами саморегу-лируемой организации. Объектом аудита в общих случаях является бухгалтерская (финансовая) отчётность организации.

При осуществлении аудита как аудиторским организациям, так и отдельным аудиторам необходимо руководствоваться рядом основополагающих принципов, а именно:

-

- принцип независимости (отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого экономического субъекта, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьих лиц);

-

- принцип честности (приверженность аудитора профессиональному долгу, а также следование общим нормам морали);

-

- принцип объективности (непредвзятое и беспристрастное, необусловленное каким-либо влиянием отношение к формированию суждений и выводов);

-

- принцип профессиональной компетентности (накопленный опыт, имеющийся объем профессиональных знаний, использование современных инструментов делают аудитора профессионалом в своем деле и позволяют ему высказывать мнение

о достоверности данных учета и отчетности);

-

- принцип конфиденциальности (аудитор должен обеспечивать сохранность переданных ему документов и не разглашать содержащиеся в них сведения);

-

- принцип добросовестности (аудитор должен тщательно проводить проверку, демонстрируя профессиональную компетентность и оперативность).

Следование аудитором этим принципам является гарантией качества аудита и дает клиенту возможность получить достоверную информацию, которая может быть использована им для принятия дальнейших управленческих решений.

В настоящее время выделяют большое количество видов аудита. Каждая организация на разных этапах своей деятельности сталкиваются как минимум с одним из них. Основная классификация аудиторской деятельности выглядит следующим образом.

Таблица 1. Классификация аудита

|

Критерий |

Виды аудита |

|

По отношению к пользователям информации |

Внешний Внутренний |

|

По отношению к требованиям законодательства |

Обязательный Инициативный |

|

По назначению |

Аудит финансовой отчетности Налоговый аудит Аудит соответствия Управленческий аудит Аудит хозяйственной деятельности Специальный аудит |

|

По времени осуществления |

Первоначальный Согласованный (повторяющийся) Оперативный |

Наиболее часто выделяют внутренний и внешний аудит, а также обязательный и инициативный аудит. Внутренний аудит осуществляется самой организацией и является одним из основных элементов системы внутреннего контроля, который, хотя и должен существовать на любом предприятии, на практике организован, как правило, лишь в крупных компаниях. Внешний аудит проводится привлеченным аудитором и, по своей сути, является формой негосударственного финансового контроля за бизнесом. При этом аудиторская проверка не отменяет государственный контроль за соблюдением компанией налогового и валютного законодательства и не освобождает ее от проверок со стороны налоговой и банка, но снизит риски выявления нарушений. Необходимость проведения обязательного аудита установлена законом для подтверждения достоверности бухгалтерской (финансовой) отчетности. Решение о проведении инициативного аудита принимает сам заказчик. При этом аудиторская проверка может охватывать, как годовую или промежуточ- ную бухгалтерскую отчетность, так и отдельные участки учета, исходя из преследуемых руководством компании или ее собственниками целей.

Таким образом, в настоящее время необходимость в аудиторах заключается не только в проверке соблюдения установленных требований по ведению учета, но и в консультации руководства по вопросам управления, повышения эффективности и результативности деятельности организации.

Переход аудита к управлению рисками с акцентом на риск-ориентированный подход представляет собой значительное из- менение в методах, применяемых как внутренним, так и внешним аудитом [2]. Риск-ориентированный подход в аудите основывается на понимании того, что не все области бизнеса требуют одинакового внимания. Аудиторы должны фокусироваться на тех областях, которые представляют наибольшую степень риска для достижения целей компании. Это позволяет эффективно использовать ресурсы аудита и направлять усилия туда, где они принесут максимальную пользу.

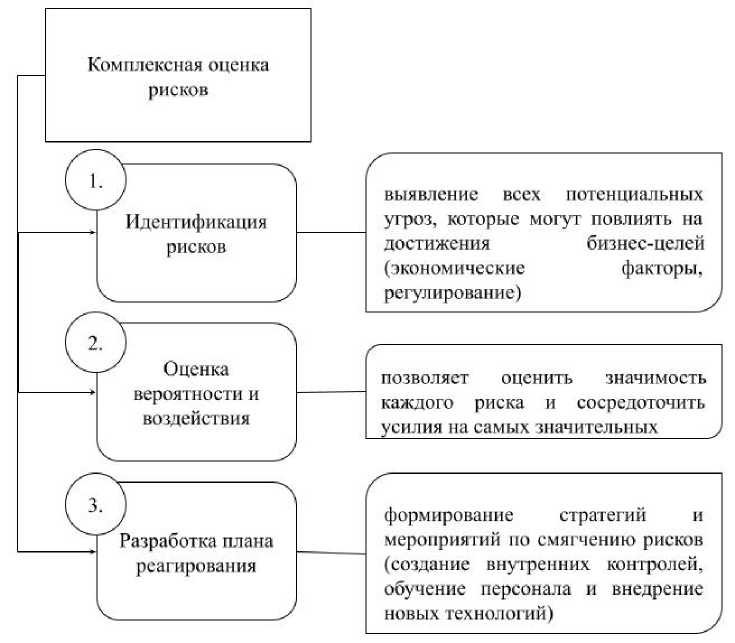

Аудиторы должны проводить комплексную оценку рисков, которая включает этапы, представленные на рисунке 1.

Рис. 1. Основные этапы комплексной оценки рисков

В настоящее время современные технологии, такие как аналитика данных, машинное обучение и системы управления рисками, играют важную роль в риск-ориентированном подходе [3]. Аудиторы могут использовать эти инструменты для более глубокого анализа данных, выявления тенденций и скрытых рисков, а также для автоматизации аудиторских процедур. Это повышает эффективность процесса и сокращает время, необходимое для проведения аудита.

Переход к риск-ориентированному подходу в аудите представляет собой важный шаг в эволюции аудиторских практик. Такой подход не только позволяет более эффективно управлять рисками, но и значительно повышает стратегическую значимость аудита в организации, превращая его из чисто контрольного инструмента в важный элемент бизнес-стратегии.

Список литературы Сущностные характеристики аудита

- Федеральный закон от 30.12.2008 № 307-ФЗ "Об аудиторской деятельности".

- Постановление Правительства РФ от 17.08.2016 № 806 "О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые акты Правительства Российской Федерации" (вместе с "Правилами отнесения деятельности юридических лиц и индивидуальных предпринимателей и (или) используемых ими производственных объектов к определенной категории риска или определенному классу (категории) опасности").

- Антипенко, Н.А. Цифровизация аудита в условиях риск-ориентированного подхода / Н.А. Антипенко // Устойчивое развитие и цифровая трансформация экономики: Коллективная монография. - Минск: Информационно-вычислительный центр Минфина Республики Беларусь, 2023. - С. 10-18.