Суть системы оплаты труда на предприятии

Автор: Жукова Н.А., Бодло Н.И., Горностаева Ж.В.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 11 (68), 2022 года.

Бесплатный доступ

В статье рассмотрено понятие «оплата труда». Изучена структура оплаты труда работников предприятия. Рассмотрены основные задачи учета труда и заработной платы и принципы организации оплаты труда.

Система оплаты труда, заработная плата, экономика труда, персонал, мотивация, предприятие

Короткий адрес: https://sciup.org/140296765

IDR: 140296765 | УДК: 331.101

The essence of the payment system at the enterprise

The article considers the concept of "remuneration". The structure of remuneration of employees of the enterprise has been studied. The main tasks of accounting for labor and wages and the principles of organizing wages are considered.

Текст научной статьи Суть системы оплаты труда на предприятии

Под оплатой труда понимают часть стоимости созданного трудом продукта, выраженную в денежной форме и выдаваемую работнику его работодателем.

Различают денежную и не денежную формы оплаты труда. Основной является денежная форма, что продиктовано ролью денег как всеобщего эквивалента в товарно-денежных отношениях субъектов рынка.

Тем не менее, оплата труда может осуществляться и в натуральновещественной форме или в форме предоставления дополнительного оплачиваемого отпуска [1].

Так, для оплаты труда при отсутствии наличных денег в исключительных случаях организация может рассчитаться с работником производимой продукцией. Что касается оплаты труда оплачиваемым свободным временем, то данная форма, стимулируя качественный труд, позволяет сотруднику использовать это время для учебы или отдыха.

В этой связи понятие «оплата труда» охватывает все виды заработков, начисленных в денежной и натуральной формах, включая, в соответствии с действующим законодательством, и заработную плату за неотработанное время. В данном случае общая структура оплаты труда работника компании принимает вид, представленный на рисунке 1 [2].

|

Оплата труда работника |

= |

Основная заработная плата ---------------------------------1----------------------------------------- |

1 |

Дополнительная заработная плата ------------------------------------1------------------------------------- |

+ |

Возна1раж-дение за конечный результат |

+ |

Премия за основные результаты -----------------------------------1--------------------------------------- |

+ |

Материальная помощь -------------------------------1------------------------------- |

Выплачивается за счет себестоимости Выплачивается за счет прибыли

Рисунок 1. - Структура оплаты труда работников предприятия [2]

Переход к рыночным отношениям расширил границы оплаты труда персонала, позволяя получать денежные доходы из других источников сумм, начисленных к выплате, например, по акциям и вкладам членов коллектива в имущество предприятия (дивиденды, проценты).

Размер доходов каждого служащего целесообразно определять по его личному вкладу в деятельность компании, с учетом его итоговой производительности. Размер доходов подлежит налогообложению, посредством которого регулируется государством, однако максимальный размер сотрудника предприятия не ограничивается, в отличие от минимального размера оплаты труда.

Законодательные документы о труде, коллективный договор и другие локальные нормативные документы составляют юридическую основу регулирования трудовых отношений в различных областях деятельности организации, в том числе и в области оплаты труда [3].

Бухгалтерский учет расчетов по оплате труда ведется на активнопассивном счете 6710 «Расчеты с персоналом по оплате труда».

Учет труда и зарплаты занимает центральное место в системе учета на предприятии и должен обеспечивать оперативный контроль количества и качества труда, использования средств, направленных на потребление.

В современных рыночных условиях основными задачами учета труда и заработной платы являются:

-

- расчет с персоналом компании в положенный срок (при этом учитываются налоги и удержания из заработной платы);

-

- отнесение суммы начисленной заработной платы и отчислений на социальное страхование на счета затрат с соблюдением всех надлежащих правил и требований;

-

- сбор и анализ показателей эффективности производства и показателей по заработной плате для оперативного руководства и составления требуемой отчетности.

На основании анализа основных экономических законов можно сформулировать следующую систему принципов организации оплаты труда персонала на предприятии, которая включает в себя [4]:

-

1. Принцип оплаты по затратам и результатам. В течение определенного промежутка времени система оплаты труда на российских предприятиях была нацелена на распределение по затратам труда. Сегодняшний уровень развития экономики позволяет существовать такому распределению, однако более уместным является, принцип оплаты по затратам и результатам труда, а не только по затратам.

-

2. Принцип повышения уровня оплаты труда на основе роста эффективности производства, основанный на действии закона повышающейся производительности труда. В соответствии с данным законом, рост оплаты труда служащего должен осуществляться на основе повышения эффективности производства предприятия.

-

3. Принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы. Данный принцип должен стимулировать компанию оставлять необходимые накопления и стремиться к последующему увеличению масштабов производства и наращиванию мощности.

-

4. Принцип материальной заинтересованности в повышении эффективности труда следует из таких экономических законов, как закон повышающейся производительности труда.

Необходимо отметить, что существует определенная потребность вместе с обеспечением материальной заинтересованности в результатах труда, заинтересовывать персонал компании в стимулировании роста эффективности труда. Осуществление указанного принципа направлено на получение качественно новых изменений и улучшений в работе всего хозяйственного механизма предприятия.

Как социально-экономическая категория оплата труда предполагает рассмотрение с точки зрения роли и значения для работника и работодателя [5].

Для работника оплата труда представляет собой базовую статью его личного дохода, выступает как средство воспроизводства и повышения уровня благосостояния его самого и его семьи, исходя из этого, формируется стимулирующая роль заработной платы в улучшении результатов труда с целью увеличения размера получаемого вознаграждения.

Однако заработная плата, по результатам исследований, в общей структуре доходов населения составляет не более 66%. Резкое снижение доли оплаты труда в совокупных доходах населения обуславливает снижение её мотивационного потенциала.

Для работодателя заработная плата его работников представляет собой расходуемые им средства на использование привлекаемой по найму рабочей силы, что составляет одну из основных статей расхода в себестоимости производимых товаров и услуг. Работодатель заинтересован в возможном снижении удельных затрат рабочей силы на единицу продукции, хотя в то же время может возникнуть необходимость увеличить расходы на рабочую силу в целях повышения ее качественного уровня, если это позволит увеличить прибыль компании за счет стимулирования трудовой инициативы персонала.

Более того, уровень оплаты труда оказывает существенное воздействие на поведение как работника, так и работодателя, обусловленное наличием связи между ними в условиях неравновесного состояния спроса и предложения рабочей силы на рынке труда.

В современных рыночных условиях при организации оплаты труда работникам предприятия, руководству компании необходимо реализовать следующие этапы [6]:

-

- выбрать форму и систему оплаты труда персонала;

-

- разработать критерии и определить размер доплат за отдельные достижения конкретных работников, занимающих руководящие должности;

-

- разработать систему должностных окладов служащих и специалистов;

-

- выбрать систему премирования продуктивной деятельности сотрудников.

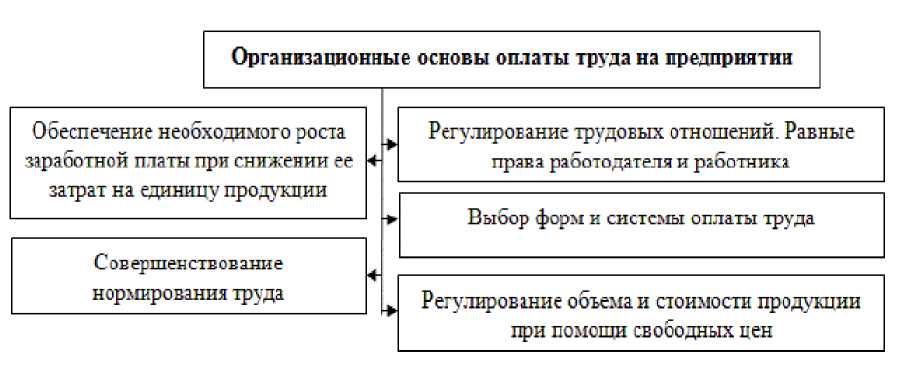

На рисунке 2 представлена схема организационных основ оплаты труда на предприятии.

Рисунок 2 - Организационные основы оплаты труда на предприятии

Одним из основных критериев дифференциации заработной платы в компании среди её работников должен выступать конечный результат их деятельности. Увеличение заработной платы целесообразно проводить, исходя из увеличения конечных результатов деятельности трудового коллектива в целом и каждого сотрудника в частности.

Необходимо осуществлять контроль роста производительности труда таким образом, чтобы он носил опережающий характер по отношению к росту заработной платы. Это условие является необходимым для эффективного функционирования и развития производства и производительных сил компании.

В разумной мере требуется сочетать между собой индивидуальную и коллективную заинтересованность, а также ответственность работников организации в результатах их труда.

Механизм оплаты труда следует организовать таким образом, чтобы он стимулировал стремление персонала компании к улучшению своих профессиональных навыков и как следствие повышение квалификации, с учётом сложившихся условий труда на предприятии [7]

Список литературы Суть системы оплаты труда на предприятии

- Озерникова, Т.Г. Оплата труда персонала: учебное пособие/ Т.Г. Озерникова, И.Г. Носырева. - Иркутск: Изд-во БГУЭП, 2015. - 390 с.

- Конюкова, Н.Н. Оплата труда персонала: учебное пособие/ Н.Н. Конюкова. - Новосибирск: СибаГС, 2013. - 307 с.

- Семененко, В.С. Оплата труда как одна из функций управления персоналом// Инновационная наука. 2015. №10-2. URL: http://cyberleninka.ru/oplata-truda-kak-odna-iz-funktsiy-upravleniya-personalom.

- Ропотан С. В., Шелудько О. С. Расчеты по оплате труда - современные аспекты учета и контроля // Молодой ученый. - 2016. - №7. - С. 946-948. - URL: https://moluch.ru/archive/111/27554/.

- Шаханова Т. С. Особенности учета расчетов с персоналом по оплате труда // Молодой ученый. - 2016. - №11. - С. 1080-1083. - URL: https://moluch.ru/archive/115/30279/.

- Горелов, Н. А. Оплата труда персонала: методология и расчеты: учебник и практикум для бакалавриата и магистратуры / Н. А. Горелов. - М.: Юрайт, 2016. - 412 с.

- Баткаева, И.А. Управление персоналом: теория и практика. Организация оплаты труда персонала: учебно-практическое пособие/ И.А. Баткаева. - М.: Проспект, 2012. - 64 с.