Тактика проведения допроса при расследовании налоговых преступлений

Автор: Сироткин А.Г.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Право

Статья в выпуске: 5, 2025 года.

Бесплатный доступ

Статья посвящена исследованию тактики проведения допроса при расследовании налоговых преступлений с учетом индивидуальных особенностей каждого конкретного дела. Акцент делается на специфике данного вида преступлений, отличающихся сложными финансовыми схемами и документальной основой доказательств. Особое внимание уделяется использованию психологических приемов, особенностям общения с лицами разных процессуальных статусов, а также порядку подготовки к допросу с точки зрения правовых, организационных и психологических аспектов. Раскрывается необходимость комплексного подхода с учетом характерных черт каждого налогового преступления. Проведен анализ концептуальных подходов ряда ученых к применению тактических приемов, описываются дискуссионные стороны проблемы. Обосновывается вывод о важности постоянного совершенствования профессионального мастерства следователя, необходимости детального изучения особенностей бухгалтерского учета и налогового законодательства, а также о приоритетном значении грамотного документирования результатов допроса.

Налоговые преступления, тактика допроса, следственные действия, психологиче-ский контакт, документальные доказательства, тактические приемы, процессуальный статус, профессиональное мастерство

Короткий адрес: https://sciup.org/149148042

IDR: 149148042 | УДК: 343.359 | DOI: 10.24158/tipor.2025.5.29

Tactics of Interrogation in the Tax Crimes Investigation

The article is dedicated to the examination of interrogation tactics employed during the investigation of tax crimes, with particular consideration of the individual characteristics inherent to each specific case. Emphasis is placed on the distinctive features of this category of offenses, which are characterized by complex financial schemes and a substantive documentary evidentiary basis. Particular attention is paid to the use of psychological techniques, peculiarities of communication with persons of different procedural statuses, as well as the order of preparation for questioning in terms of legal, organizational and psychological aspects. The necessity of adopting a comprehensive approach that accounts for the distinctive traits of each tax offense is underscored. The conceptual approaches of a number of scientists are analyzed to the use of tactical techniques, the discussion sides of the problem are described. Conclusion dwells upon the fact that it is important to constantly improve the professional skills of the investigator, the need for a detailed study of the peculiarities of accounting and tax legislation, as well as the priority importance of competent documentation of the results of interrogation.

Текст научной статьи Тактика проведения допроса при расследовании налоговых преступлений

Актуальность изучения тактики допроса при расследовании налоговых преступлений обусловлена высоким уровнем латентности и сложностью финансовых схем, используемых правонарушителями. Правильное применение тактических приемов допроса не только позволяет получить необходимые доказательства, но и способствует установлению истины по делу. Как отмечает А.В. Боровков, эффективный допрос в сфере налоговых дел базируется на знании психологии лиц, совершающих экономические преступления, и на умении грамотно использовать документальные доказательства при взаимодействии с ними (2010).

Учитывая криминалистическую характеристику налоговых преступлений, обладающих высокой степенью латентности (Восканян, Вольдимарова, 2021), применение комплексных и зачастую инновационных финансовых инструментов (Восканян, Ващенко, 2017), а также явное преобладание документальных источников доказательств, тактика проведения допроса по такого рода делам имеет уникальные особенности. П.И. Иванов и А.С. Шитов подчеркивают, что для противодействия преступным схемам в сфере налогообложения необходима не только правовая, но и экономическая, бухгалтерская подготовка следователя (2020). Именно поэтому он должен обладать специальными навыками анализа финансовых документов и уметь соотносить фактические данные с законодательными нормами.

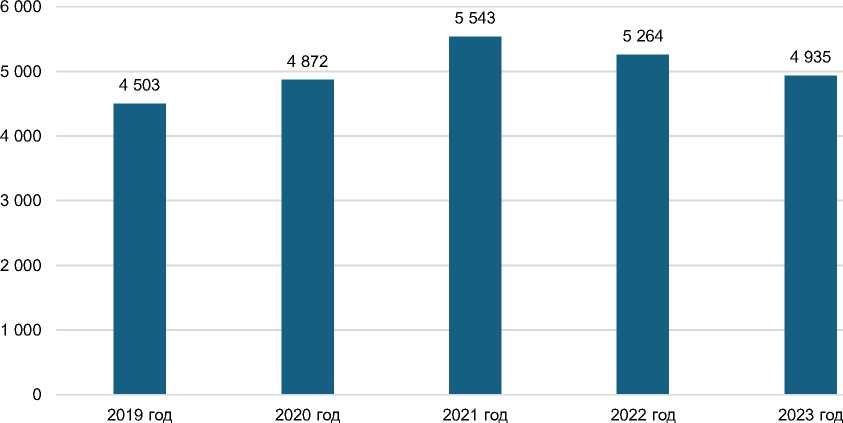

На диаграмме, составленной на основании статистической отчетности ФКУ «ГИАЦ МВД России», отражена динамика зарегистрированных в Российской Федерации преступлений анализируемой категории за период с 2019 по 2023 г.

Рисунок 1 – Количество зарегистрированных налоговых преступлений, ед.1

Figure 1 – Number of Registered Tax Crimes, Units

Прежде всего следует отметить, что налоговые преступления связаны с умышленными действиями налогоплательщиков, направленными на уклонение от уплаты налогов и сборов, сокрытие доходов или предоставление недостоверных сведений в налоговые органы. В силу своей экономико-правовой природы данные противоправные деяния часто сопровождаются освоением высоких объемов финансовой отчетности и сложными бухгалтерскими схемами. Именно умение «читать» и анализировать документы, а также соотносить их с показаниями допрашиваемых формирует основу доказательственной базы (Куханова, 2020). Однако нередко это вызывает трудности даже у экономистов ввиду сложности определения финансового состояния организации, оцениваемого по финансовой (бухгалтерской) отчетности.

Кроме того, налоговые преступления характеризуются преимущественно документарным характером доказательственной базы. В практике расследования нередко фигурируют бухгалтерские отчеты, налоговые декларации, расчетно-платежные ведомости, первичные учетные документы (Вольдимарова, Восканян, 2018; Цыдыпова, 2020). Именно такой документарный характер требует от следователя умения пользоваться заключениями финансовых экспертиз, а также выстраивать вопросы к допрашиваемому с учетом особенностей изученных документов.

1 Составлено автором на основе данных следующего источника: Статистика и аналитика [Электронный ресурс] // Официальный сайт МВД РФ. URL: (дата обращения: 10.12.2024).

Еще одной особенностью является то, что налоговые преступления нередко совершаются организованными группами либо с привлечением квалифицированных специалистов в области финансов и налогообложения. Следователь, проводя допрос, должен иметь в виду множественность субъектов и тщательно готовиться к установлению роли каждого соучастника в расследуемом преступлении. Сложность субъектных дел по налоговым составам нередко ведет к необходимости использования многоэтапных допросов, когда каждый следующий допрос строится с учетом уже полученных от другого лица показаний.

Переходя непосредственно к аспектам подготовки к проведению допроса, следует подчеркнуть важность тщательного изучения всех имеющихся материалов уголовного дела. Этот этап подразумевает глубокий анализ бухгалтерской и налоговой отчетности, сопоставление документальных данных с объяснениями сотрудников налоговых органов, изучение заключений финансово-экономических экспертиз. Кроме того, необходимым условием результативного допроса становится определение круга потенциальных свидетелей, к которым могут относиться бухгалтеры, аудиторы, финансовые консультанты и прочие специалисты.

Особое внимание на этапе подготовки к допросу следует уделить изучению личности допрашиваемого, поскольку мотивы совершения налогового преступления (либо участия в нем) могут быть разнообразны (Конин, 2020). Особенности статуса, профессиональной репутации и благосостояния оказывают значительное влияние на линию поведения допрашиваемого. Понимание внутренней мотивации человека и учет его жизненных ценностей позволяют следователю выработать наиболее результативную тактику проведения допроса.

Анализ психологического портрета допрашиваемого позволяет спрогнозировать его реакцию на предъявление конкретных доказательств (Конин, 2020). Так, лица с сильными лидерскими качествами нередко пытаются доминировать в разговоре, что вынуждает следователя применять тактику «сценарного ведения», аккуратно управляя ходом беседы и не давая допрашиваемому навязать свою повестку. В противоположном случае – при работе с тревожным или эмоционально неустойчивым субъектом – целесообразно проявлять терпение, обеспечивать более дружественную атмосферу, снижая уровень его напряжения.

Не менее важно учитывать мотивацию допрашиваемого, его отношение к расследуемому событию и стремление избежать уголовной ответственности. Некоторые лица могут пытаться переложить вину на бухгалтеров или контрагентов, с которыми сотрудничали. Другие, наоборот, мотивированы на сотрудничество с правоохранительными органами в надежде на смягчение наказания. Понимание этой внутренней логики помогает следователю определять, в каком направлении задавать уточняющие вопросы, чтобы получить объективную картину.

Прогнозирование возможной линии поведения допрашиваемого также играет важную роль в подготовке к допросу. При расследовании налоговых преступлений отдельные участники преступной схемы могут симулировать отсутствие знаний о финансовых сделках или заявлять о своей технической роли в компании, надеясь избежать уголовной ответственности. В этом случае следователю необходимо заранее подготовить материалы, предъявление которых отразится на устранении противоречий.

Таким образом, тщательное изучение личности допрашиваемого, его психологических особенностей, мотивов и возможного поведения является важнейшим этапом подготовки к допросу (Манжиков, 2020). Как отмечает Р.М. Акопян (2022), именно на основе процедурной и тактически верной подготовки к допросу становится возможным эффективное получение доказательств при расследовании экономических преступлений, включая налоговые.

Не менее важным аспектом подготовки к допросу является четкое определение целей данного следственного действия. Необходимо заранее проанализировать, намерен ли следователь установить основные факты совершения преступления, выяснить роль допрашиваемого в противоправной схеме, раскрыть круг соучастников либо добиться признательных показаний в отношении конкретных эпизодов преступной деятельности. Такой «адресный» подход к целям допроса помогает выстроить структуру вопросов и cделать акцент именно на тех аспектах, которые имеют первостепенное значение для дела.

Наряду с определением целей допроса, следователю требуется уделить особое внимание психологической готовности к работе по делу, связанному со значительными финансовыми потерями для бюджета. Следователь должен рассчитать возможность негативной реакции со стороны подозреваемых или обвиняемых, которые могут ощущать дополнительное социальное давление, боясь обнаружения своих махинаций (Перепелкин, Кузьмин, 2017). Владение разноплановыми психологическими приемами дает возможность не только наладить контакт, но и минимизировать агрессию или закрытость допрашиваемых лиц.

Рассматривая непосредственно тактику проведения допроса, следует отметить, что одним из ключевых факторов, влияющих на результативность следственного действия, является установление психологического контакта между следователем и допрашиваемым (Акопян, 2022).

Обеспечение комфортной обстановки, доброжелательный тон, демонстрация вежливости и внимания к собеседнику – все это создает условия, при которых человек склонен раскрывать больше информации. В сфере экономических преступлений собеседник чаще соглашается сотрудничать при наличии уважительного отношения со стороны следователя.

Важным тактическим приемом при проведении допроса является использование имеющихся документальных доказательств. Последовательное и логически выверенное предъявление бухгалтерских документов, выписок с расчетных счетов, результатов финансово-экономических экспертиз может побудить допрашиваемого к более откровенным показаниям. Однако следователю необходимо четко выбирать время предъявления документов и предварять это грамотными психологическими приемами, чтобы избежать резкого оборонительного поведения.

Эффективность допроса по уголовным делам о налоговых преступлениях во многом зависит от уровня компетентности и специализации следователя. Зачастую именно продемонстрированное им знание тонкостей законодательства в сфере налогообложения и бухгалтерском учете заставляет допрашиваемого понять, что вводить следствие в заблуждение сложно и невыгодно для самого себя. А.В. Боровков отмечает, что успешный допрос по налоговому делу – это не просто формальная постановка вопросов, а кропотливая аналитическая работа, подтвержденная уверенностью следователя и его владением материалом (2010).

Не менее важным аспектом в ходе проведения допроса оказывается корректный и продуманный выбор тактики. Следователю следует варьировать типы вопросов: открытые – для получения максимально развернутых показаний, уточняющие – чтобы выявить недосказанности или противоречия, контрольные – чтобы проверить истинность озвученной информации. Такой разнообразный подход исключает «натаскивание» допрашиваемого на однотипные ответы и помогает глубже понять его роль в преступной схеме.

Анализируя психологические аспекты проведения допроса, следует отметить важность преодоления противодействия со стороны допрашиваемого лица. В сфере налоговых преступлений нередки случаи, когда фигуранты опасаются последствий для бизнеса, боятся лишиться деловой репутации или столкнуться с обязанностью возмещения причиненного материального ущерба. Умение следователя разъяснить перспективы сотрудничества, а также продемонстрировать неотвратимость наказания порой играет решающую роль в формировании позитивных установок у допрашиваемого.

Примером эффективного преодоления противодействия может служить ситуация, когда главный бухгалтер организации категорически отказывается признавать свою осведомленность о действиях, направленных на уклонение от уплаты налогов. Понимая возможные карьерные и материальные страхи бухгалтера, следователь сначала должен предъявить допрашиваемому комплект документов, освещающих похищенные суммы и отражающих финансовые транзакции. Сочетание документирования, психологической поддержки и информирования о государственной защите в ряде случаев позволит получить признательные показания, изобличающие организаторов преступления.

Одним из эффективных тактических приемов преодоления противодействия является использование пауз и молчания в ходе допроса. Когда следователь дает допрашиваемому «пространство» для размышлений, заполняющих неловкое молчание, это зачастую ведет к непроизвольному проговариванию критически важных фактов. Подобная тактика дает возможность выявить противоречия и получить подробные сведения, которые ранее человек умышленно или подсознательно скрывал.

Не менее важным фактором, влияющим на результативность допроса, является умение следователя управлять собственными эмоциями и соблюдать спокойствие даже в случае конфликтной или провокационной тактики допрашиваемого. При расследовании налоговых преступлений, связанных с особо крупным размером недоимки и резонансом, эмоциональное давление может быть особенно сильным. Сохранение конструктивного стиля общения помогает избежать эскалации конфликта, что положительно сказывается на качестве и полноте показаний.

Проявление следователем эмпатии, т. е. способности к пониманию эмоционального состояния допрашиваемого, также играет важную роль в тактике допроса. Экономические преступления часто связаны со стрессом для работников компании, которые могут испытывать давление руководства, партнеров или коллег. Демонстрация следователем сочувствия и готовности выслушать без осуждения позволяет снизить психологическую защиту допрашиваемого. Сочувственное общение с эмоционально подавленным свидетелем содействует более подробному раскрытию фактов, поскольку человек чувствует, что его позицию учитывают.

Умелое применение различных тактических приемов и психологических методов позволяет следователю преодолевать сопротивление и закрытость со стороны допрашиваемых даже при расследовании сложных финансовых схем. Постоянное совершенствование навыков допроса, накопление и систематизация положительного опыта в кругу специалистов способствуют повышению эффективности этого следственного действия, что напрямую влияет на качество расследования налоговых преступлений.

Нужно также учитывать, что тактика проведения допроса может иметь свои особенности в зависимости от процессуального статуса допрашиваемого лица. При работе с обвиняемым недопустимы любые нарушения его прав, в том числе использование психологического давления, принуждения или введения в заблуждение относительно правовых последствий дачи показаний. Нарушения принципов законности и справедливости влечет признание доказательств недопустимыми в соответствии со ст. 75 УПК РФ.

В то же время при допросе свидетелей на первый план выходят вопросы обеспечения их безопасности, а также конфиденциальности передаваемых ими сведений. В ряде ситуаций свидетели могут опасаться репрессий со стороны работодателя или соучастников и только при четкой уверенности в надежности следственных органов решаются на предоставление исчерпывающих показаний.

Изложенное позволяет сделать вывод, что эффективное проведение допроса при расследовании налоговых преступлений требует от следователя комплексной эрудиции, включающей не только знание уголовно процессуального законодательства, но и владение методиками финансового анализа и понимание психологических аспектов общения с допрашиваемыми лицами. Только таким образом возможно выявить истинную картину экономической операции, установить круг причастных лиц и добиться восстановления нарушенных интересов государства.

Наряду с рассмотренными тактическими аспектами проведения допроса, особого внимания заслуживают вопросы фиксации результатов этого следственного действия (Манжиков, 2020: 292). Правильное процессуальное оформление протокола допроса обеспечит непоколебимую доказательственную силу полученных показаний и позволит суду объективно оценить материалы дела. Именно правильная фиксация итогов допроса предупреждает дальнейшие споры о допустимости доказательств.

Основным способом фиксации результатов допроса является составление протокола в соответствии со ст. 166, 167, 190 УПК РФ. Следователь обязан обеспечить полное и точное отражение всех заданных вопросов и полученных ответов. Любые исправления и уточнения должны быть внесены в протокол лицами, участвующими в следственном действии, и удостоверены их подписями.

Особое внимание при фиксации хода и результатов допроса следует уделять корректности формулировок, исключая искажение смысла ответов допрашиваемого или включение в протокол домыслов и выводов следователя. Процессуально безупречно составленный протокол позволяет избежать сомнений в достоверности материализованных сведений. Важно предоставить допрашиваемому возможность ознакомиться с протоколом и внести дополнительные пояснения или замечания в случае необходимости. Подписывая каждую страницу, допрашиваемый осознает юридическую значимость своих слов и понимает, что наличие зафиксированных противоречий может повлечь негативные последствия для его позиции в дальнейшем.

Строгое соблюдение процессуальных требований к фиксации хода и результатов допроса служит надежной гарантией допустимости и достоверности полученных доказательств. В экономических преступлениях, где ключевое значение имеют показания специалистов, бухгалтеров, руководителей компаний, качество оформления протокола является одним из решающих факторов.

В заключение следует подчеркнуть, что эффективное проведение допроса при расследовании налоговых преступлений возможно лишь при условии комплексного подхода, предполагающего синтез правовых, экономических и психологических методов работы (Перепелкин, Кузьмин, 2017). Сочетание тактических приемов и глубоких знаний в сфере налогообложения формирует базис для успешного расследования.

Вместе с тем не следует забывать, что каждое налоговое преступление имеет свои уникальные особенности, связанные с конкретными методами сокрытия доходов, нормативно-правовыми коллизиями, географией поставок и другими индивидуальными особенностями. Поэтому тактика допроса должна каждый раз адаптироваться под следственную ситуацию и процессуальный статус допрашиваемого. Невозможно создать универсальную методику, одинаково подходящую для всех случаев, однако знание основных закономерностей и постоянная готовность к творческому поиску позволяют следователю продуктивно решать стоящие перед ним задачи.

Только при условии постоянного совершенствования профессионального мастерства, углубления специальных знаний и освоения новых тактических приемов следователь может рассчитывать на успешное решение задач, стоящих перед ним в ходе расследования налоговых преступлений, и вносить весомый вклад в укрепление законности и правопорядка в сфере экономической деятельности государства.