Таможенная экспертиза драгоценных металлов

Автор: Хохлова Н.А., Воронина А.Д., Антонова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (87), 2022 года.

Бесплатный доступ

В данной статье рассмотрено понятие «таможенная экспертиза», которая является важным институтом таможенного дела и одной из мер, обеспечивающей проведение таможенного контроля. Также определено подразделение ФТС России, которое проводит таможенную экспертизу. Приведены структура экспертиз и исследований, выполненных ЦЭКТУ, результаты внешней торговли России в области драгоценных металлов. Далее рассмотрен порядок проведения таможенной экспертизы драгоценных металлов. На основе проделанной работы были сделаны выводы.

Таможенный контроль, таможенная экспертиза, таможенные эксперты, драгоценные металлы, внешняя торговля

Короткий адрес: https://sciup.org/170192471

IDR: 170192471

Customs examination of precious metals

This article discusses the concept of "customs expertise", which is an important institution of customs affairs and one of the measures ensuring customs control. A subdivision of the Federal Customs Service of Russia, which conducts customs expertise, has also been identified. The structure of examinations and studies carried out by the CEC, the results of Russia's foreign trade in the field of precious metals are presented. Next, the procedure for conducting a customs examination of precious metals is considered. Based on the work done, conclusions were drawn.

Текст научной статьи Таможенная экспертиза драгоценных металлов

Перемещение товара через таможенную границу контролируется таможенными органами в целях проверки соблюдения участниками внешнеэкономической деятельности (ВЭД) норм и правил в сфере таможенного регулирования.

Согласно ТК ЕАЭС одним из средств таможенного контроля является таможенная экспертиза.

Таможенная экспертиза представляет собой исследование, которое проводят таможенные эксперты путем использования специальных знаний и средств.

Таможенная экспертиза товаров на современном этапе является важным институтом таможенного дела, мерой, обеспечи- вающей проведение таможенного контроля.

В существующей системе таможенных органов ФТС России экспертнокриминалистические подразделения ЦЭК-ТУ играют очень важную роль, так как выводы квалифицированных специалистов-экспертов требуются для формирования доказательств, необходимых для привлечения лиц к административной, уголовной ответственности, а также для проведения корректировок по таможенной стоимости, взыскания таможенных платежей.

Структура экспертиз и исследований, выполненных ЦЭКТУ в IV квартале 2021 года представлена на рис.1.

Рис.1. Структура экспертиз и исследований, выполненных ЦЭКТУ в IV квартале 2021 года, % [7]

Исходя из рисунка 1 можно отметить, что по итогу 4 квартала 2021 года больше всего таможенных экспертиз было проведено: криминалистических -18,8% и экспертизы пищевых товаров и с/х продукции - 18,2%.

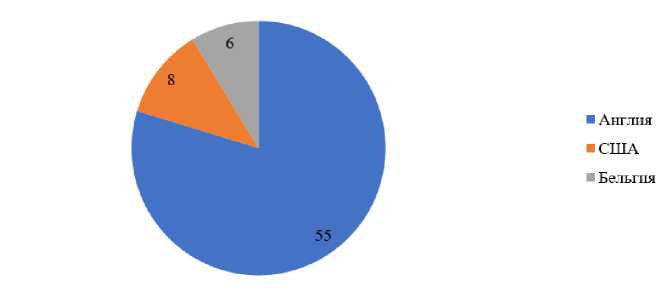

В 2021 году Россия экспортировала товаров на 491,2 млрд. долл. США. из них драгоценные металлы занимают 6%, это около 29,4 млрд. долл. США. (рис. 2).

Рис. 2. Экспорт драгоценных металлов из России, % [6]

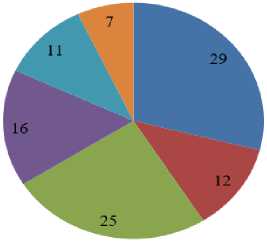

Импорт России в 2021 году составил 293,1 млрд. долл. США. Из них драгоценности составили менее 1%.

Основными импортерами драгоценных металлов в России стали следующие страны (рис. 3).

Страны дальнего зарубежья

СНГ

Китай

Италия

Великобритания

Г ермання

Рис. 3. Импорт драгоценных металлов в Россию, % [6]

Следовательно, основными импортерами драгоценных металлов в России являются страны дальнего зарубежья (29%), Китай (25%), Италия (16%).

Эксперты ЦЭКТУ при взаимодействии с должностными лицами таможенных органов участвуют в процессе проведения таможенного контроля и исполнения мер по минимизации соответствующих профилей риска. Заключения таможенных экспертов помогают правильно принять решение о классификации перемещаемых товаров, проверить задекларированный код в соответствии с ТН ВЭД ЕАЭС и тем самым провести контроль за правильностью исчислений необходимых таможен- ных платежей в отношении перемещаемых товаров [4].

Таможенная экспертиза драгоценных металлов проводится согласно ТК ЕАЭС и Решением Коллегии ЕЭК № 30.

Драгоценные металлы - золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий).

Идентификация драгоценных камней производится в соответствии с Порядком, утвержденным Приказом Министерства финансов РФ от 31.10.2017 г. № 169н в срок, не превышающий двух рабочих дней [2].

Приказом ФТС России от 7 мая 2021 г. № 384 «Об утверждении Порядка отбора проб и (или) образцов товаров для проведения таможенной экспертизы» актуализирован порядок отбора проб и образцов товаров для проведения таможенной экспертизы.

Согласно данному Приказу № 384, таможенную экспертизу проводит должностное лицо таможенного органа на основании решения о назначении таможенной экспертизы.

Драгоценные металлы отправляются на анализ, клеймение и опробование.

Рассмотрим порядок перемещения драгоценных металлов через таможенную границу ЕАЭС:

-

1. Участник ВЭД получается свидетельство о постановке на учет в Пробирной палате.

-

2. Драгоценные металлы поступают на таможенную территорию.

-

3. Драгоценные металлы доставляются на специализированный таможенный пост.

-

4. Драгоценные металлы помещают на склад временного хранения (СВХ).

-

5. Проводится государственный контроль.

-

6. Выдает акт о проведенном государственном контроле.

-

7. Участник ВЭД подает таможенную декларацию в специализированный таможенный пост.

-

8. Происходит выпуск драгоценных металлов.

-

9. Происходит клеймение.

В ходе экспертизы устанавливают:

-

- состояние изделий из драгоценных металлов;

-

- соответствие пробы стандартам;

-

- историческую ценность [5, c. 74].

Качество и подлинность драгоценных металлов устанавливается для того, чтобы определить размер таможенной пошлины и НДС.

При проведении таможенной экспертизы выявляют и физико-химические показатели драгоценных металлов, такие, как:

-

- устойчивость к окислению под воздействием кислорода;

-

- нейтральность к воздействию кислот (кроме серебра);

-

- сохранение химического состава во влажной среде и на воздухе (кроме серебра).

Также при экспертизе исследуется происхождение драгоценных металлов и наличие в них примесей.

Поиск и идентификация драгоценных металлов и камней предполагает применение различных видов ТСТК. Например, детектор «Проба-М».

Еще одним техническим средством аналогичным по конструкции прибору «Про-ба-М» является детектор «Карат». В отличие от прибора «Проба-М», в детекторе «Карат» на индикатор выводится не просто цифровой код, а непосредственно номер пробы, прибор снабжен также звуковой индикацией.

Полученные результаты, эксперт обобщает и составляет экспертное заключение.

Как показывает практика, выводы в заключениях таможенных экспертов в большинстве случаев подтверждают заявленный декларантом в ДТ код товара в соответствии с ТН ВЭД ЕАЭС и информацию о товаре в 31-й графе ДТ.

ТК ЕАЭС допускает два варианта выпуска товаров при проведении таможенной экспертизы:

-

- выпуск товаров до получения результатов таможенной экспертизы;

-

- выпуск товаров после получения результатов таможенной экспертизы [1].

ТК ЕАЭС урегулировал практически все вопросы назначения и проведения таможенной экспертизы. В развитии положений ТК ЕАЭС в Российской Федерации принят федеральный закон о таможенном регулировании и подзаконные акты в виде приказов Министерства финансов РФ и ФТС России, содержащие нормы регулирования таможенной экспертизы [1]. Но в течение длительного периода времени с момента начала действия ТК ЕАЭС оставался неурегулированным вопрос о регламентации отбора проб/образцов товаров при назначении таможенной экспертизы в соответствии с положениями нового Кодекса. В настоящее время такой приказ вступил в силу [3].

Список литературы Таможенная экспертиза драгоценных металлов

- Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

- Приказ Минфина России от 31.10.2017 N 169н «Об утверждении Порядка идентификации драгоценных камней» (Зарегистрировано в Минюсте России 02.03.2018 N 50246).

- Приказ ФТС России от 07.05.2021 N 384 «Об утверждении Порядка отбора проб и (или) образцов товаров для проведения таможенной экспертизы» (Зарегистрировано в Минюсте России 27.08.2021 N 64776).

- Решение Совета Евразийской экономической комиссии от 14.09.2021 N 80 (ред. от 19.04.2022) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии».

- Нестеров, А. В. Экспертиза в таможенных целях: учеб. пособие. - М.: Российская таможенная академия, 2017. - 186 с.

- Итоги внешней торговли России. - [Электронный ресурс]. - Режим доступа: https://ru-stat.com/analytics/9114.

- Структура экспертиз и исследований, выполненных ЦЭКТУ в IV квартале 2021 года. - [Электронный ресурс]. - Режим доступа: https://cektu.customs.gov.ru/ved/statisticheskaya-i-spravochnaya-inf/struktura-vypolnenyx-rabot-pokvarta/document/322925.