Таможенная политика России на современном этапе

Автор: Акимова К.В., Макарова А.С., Мельников С.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (68), 2022 года.

Бесплатный доступ

Сегодня развитие мировой экономики осуществляется в быстром масштабе, что определенно влияет на характер проведение государством той или иной политики. Для современной России, оказавшейся в условиях возрастания глобальных вызовов и угроз, особенно актуальными становятся разработка и проведение эффективной, отвечающей этим вызовам, государственной таможенной политики, призванной быть одним из основных регуляторов внешнеэкономических связей и внешнеполитической деятельности. Поэтому важна ориентация на формирование эффективной государственной политики внешнеэкономической деятельности в рамках организации таможенного контроля. В статье проанализировано современное состояние таможенной политики, выявлены основные проблемы, а также предложены пути их решения.

Таможенная политика, таможенные органы, внешнеэкономическая деятельность, еаэс, перспективы развития, международные связи, эффективность

Короткий адрес: https://sciup.org/170193667

IDR: 170193667

Customs policy of Russia at the present stage

Today, the development of the world economy is carried out on a rapid scale, which definitely affects the nature of the conduct of a particular policy by the state. For modern Russia, which finds itself in the face of increasing global challenges and threats, the development and implementation of an effective state customs policy that meets these challenges, designed to be one of the main regulators of foreign economic relations and foreign policy, is becoming especially relevant. Therefore, it is important to focus on the formation of an effective state policy of foreign economic activity within the framework of the organization of customs control. The article analyzes the current state of customs policy, identifies the main problems, and suggests ways to solve them.

Текст научной статьи Таможенная политика России на современном этапе

Российская Федерация осуществляет таможенную политику в рамках Евразийского экономического союза совместно с Арменией, Белоруссией, Казахстаном и Киргизией. Современная таможенная политика ЕАЭС выстраивается с учетом интересов каждой страны-участницы, а также для обеспечения экономического роста стран в целом.

В научной литературе встречаются разнообразные определения таможенной политики. Богомолова А.А. определяет ее как «целенаправленную деятельность государства по регулированию внешнеторгового обмена (объема, структуры и условий экспорта и импорта) путем установления соответствующего таможенного режима перемещения товаров и транспортных средств через таможенную границу».

По мнению Кондратьевой Е.М., понятие механизма таможенной политики образуют совокупность институтов, участвующих в формировании и осуществлении таможенной политики, а также набор форм и методов ее осуществления, порядок ис- пользования компетентными государственными органами инструментов таможенного регулирования.

В общем виде ее можно представить, как сформированную систему экономических, политических, правовых, организационных и других мероприятий в сфере таможенного дела, которые направлены на реализацию и защиту внутриэкономиче-ских и внешнеэкономических интересов государства для эффективной реализации политических и социально-экономических совершенствований в рамках формирования рыночных отношений.

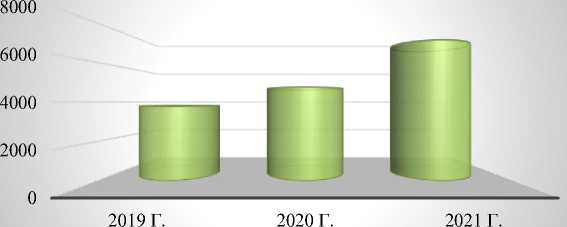

Таможенные платежи являются ключевым звеном, обеспечивающим экономическую стабильность государств-членов ЕАЭС. Анализируя объёмы таможенных платежей, поступивших в бюджет Российской Федерации в 2019-2021 годах, следует отметить, что в данной сфере в течение трёхлетнего периода прослеживается тенденция значительного увеличения суммы таможенных платежей, перечисляемых в федеральный бюджет (рис. 1).

Рис. 1. Размеры перечисленных таможенных платежей в бюджет Российской Федерации в 2019-2021 годах

Из рисунка видно, что сумма таможенных платежей, аккумулируемых таможенными органами за 2019-2021 гг. имеет положительную тенденцию к увеличению. Так в 2021 году общая сумма таможенных платежей составила 7156,9 млрд. рублей, что на 50,6% больше, чем за аналогичный период в 2020 году в процентном выражении и на 2405,1 млрд. рублей в абсолютном, увеличение относительно 2019 года составило 3382,4 млрд. рублей или 89,6%.

Также одним из показателей эффективности деятельности таможенных органов по проведению таможенной политики является эффективность проведения таможенного контроля товаров и транспортных средств. Данный показатель оценивается по средним суммам денежных средств, доначисленных и взысканных по результатам одной таможенной проверки (табл. 1).

Таблица 1. Эффективность таможенного контроля после выпуска товаров в 20192021 гг.

|

Годы Показатели |

2019 г. |

2020 г. |

2021 г. |

Темп прироста в 2021 г. относительно: |

|

|

2020 г. |

2019 г. |

||||

|

Количество таможенных проверок (ед.) |

2 286,0 |

1 603,0 |

1 866,00 |

16,4 |

-18,37 |

|

Средняя сумма денежных средств, доначисленных по результатам одной таможенной проверки, млн. руб. |

15,0 |

23,9 |

24,4 |

2,09 |

62,67 |

|

Средняя сумма денежных средств, взысканных по результатам одной таможенной проверки, млн. руб. |

7,4 |

11,8 |

14,3 |

21,19 |

93,24 |

По данным, представленным в таблице 1, можно сделать вывод, что эффективность проведения таможенного контроля ежегодно возрастает. Так, средняя сумма денежных средств, доначисленных по результатам проведения одной таможенной проверки в 2021 году составила 24,4 млн. рублей, что превышает показатель 2020 года на 2,09%, превышение относительно 2019 года составило 62,67%. Средняя сумма денежных средств, взысканных по результатам одной таможенной проверки имеет также положительную динамику – увеличение данного показателя в 2021 го- ду на 21,19% относительно аналогичного периода 2020 года и увеличение на 93,24 относительно 2019 года.

Таможенно-тарифная политика Российской Федерации и Евразийского экономического союза в целом, в 2022-2024 годах будет осуществляться при возможных условиях восстановления роста мировой и отечественной экономики и сохранения санкционной политики в отношении нашей страны.

В подобных условиях таможеннотарифную политику необходимо направить на поддержку оптимального соотно- шения ввоза и вывоза продукции, увеличение конкурентоспособности отечественных производителей, совершенствование товарной структуры внешней торговли, на стимулирование инвестиционных экономических процессов, включая привлечение прямых иностранных инвестиций, содействовать сдерживанию роста внутренних цен, обеспечивать фискальную функцию бюджета, снижать прямые и косвенные издержки операторов ВЭД.

В практическом аспекте за единым таможенным тарифом ЕАЭС сохранена значимая регулятивная функция стимулирования экономической активности и формирования условий для привлечения прямых иностранных инвестиций. В этот период будет продолжена реализация принципа эскалации тарифа, учитывая необходимость обеспечения экономических отраслей сырьем, материалами и инвестиционными товарами по конкурентным ценам.

Беря во внимание сохраняющуюся значительную импортозависимость в сегменте средств производства, компонентной базы и потребительской продукции, решение вышеуказанных задач видится возможным посредством принятия мер по последующей оптимизации уровня и структуры ввозных таможенных пошлин в отношении продукции инвестиционного спроса (машин, технологического оборудования), комплектующих для производимой на территории нашей страны продукции, в первую очередь в отношении товаров, чьи аналоги не производятся в России или производятся в недостаточном для удовлетворения потребностей рынка количестве.

Кроме того, внимание таможенных органов будет направлено на контроль таможенной стоимости ввозимой продукции. В среднесрочном периоде с учетом международных обязательств Российской Федерации, будет осуществляться и в основном завершится постепенная либерализация импортного тарифа.

Планируется дальнейшее продолжение активных переговоров и формирование зон свободной торговли с такими государствами как Социалистическая Республика Вьетнам, Израиль, Сербия, Индия, Египет,

Сингапур. В процессе осуществления переговоров с отмеченными странами необходимо добиваться учета российских интересов и сбалансированности будущих договоренностей.

В отношении экспорта нефти и нефтепродуктов обязательствами в рамках ВТО предусмотрено применение особой формулы расчета ставок (на данный момент уровень тарифных обязательств на 8-9% выше по сравнению с действующими вывозными таможенными пошлинами).

В среднесрочной перспективе основой таможенно-тарифного регулирования экспорта продукции топливноэнергетического комплекса будут оставаться параметры так называемого «большого налогового маневра», предусматривающие перенос фискальной нагрузки с экспорта на добычу нефти.

Значимым вектором таможеннотарифной политики станет деятельность по расширению взаимодействия с партнерами по ЕАЭС в части урегулирования вопросов по поставкам нефти и нефтепродуктов.

За 2019 год решений о представлении и применении новых тарифных льгот не было принято, а в 2020 году перечень тарифных льгот был расширен мерами по предотвращению распространения коронавирусной инфекции 2019-nCoV:

-

- решением Совета Евразийской экономической комиссии (ЕЭК) от 16 марта 2020 года №21 утвержден перечень товаров, ввозимых на таможенную территорию ЕАЭС в целях реализации государствами-членами ЕАЭС мер, направленных на предупреждение и предотвращение распространения коронавирусной инфекции 2019-nCoV;

-

- решением Совета ЕЭК от 3 апреля 2020 года № 33 установлен перечень товаров критического импорта.

С 1 января 2020 года были введены новые нормативы распределения сумм ввозных таможенных пошлин между странами-участницами Союза: для России данный норматив установлен в размере 85,065%.

В 2019 году подписаны Соглашения о свободной торговле между Евразийским экономическим союзом и Республикой Сингапур, а также между Евразийским экономическим союзом и Республикой Сербия.

Пандемия оказала масштабное негативное воздействие на экономическую активность. Нижняя точка кризиса, скорее всего, была пройдена во 2 квартале 2020 года, когда глубокое падение ВВП произошло почти во всех государствах большой двадцатки (кроме Китая). Однако, ситуация в мировой экономике остается достаточной трудной, а направления дальнейшего восстановления неясными.

В перспективе главными внешними вызовами для внешнеэкономического сектора станут устойчиво низкие экономические показатели и риски рецессий крупнейших мировых экономик.

В таких условиях таможенно-тарифная политика будет ориентирована на увеличение конкурентоспособности национальных производителей, совершенствование товарной структуры внешней торговли и стимулирование инвестиционной активности, содействуя при этом сдерживанию роста внутренних цен, обеспечению фискальной функции бюджета и уменьшению прямых и косвенных издержек внешнеэкономической деятельности.

В среднесрочной перспективе корректировки применяемого уровня ввозных ставок могут потребоваться по итогам переговоров партнеров нашей страны по ЕАЭС – Армении, Киргизии и Казахстана в ВТО о гармонизации тарифных обязательств этих стран, а также по результатам переговоров о присоединении Белоруссии к ВТО. Кроме того, будет продолжена работа по пересмотру перечня государств-пользователей Единой системы тарифных преференций ЕАЭС, а также перечня товаров, происходящих из стран-пользователей Единой системы тарифных преференций ЕАЭС, в отношении которых предоставляются тарифные преференции.

В условиях расширения международного взаимодействия в части поставок нефти и нефтепродуктов и с целью соблюдения единообразного подхода к регулированию беспошлинных поставок углеводородов согласно межправительственным согла- шениям предполагается распространить практику ограничения применения временного периодического таможенного декларирования при вывозе углеводородов на соглашение с Республикой Казахстан по аналогии с соглашениями с Киргизской Республикой, Республикой Беларусь, Республикой Таджикистан, Республикой Южная Осетия, Республикой Абхазия и Республикой Армения.

В период 2022-2023 гг. планируется рассмотреть меры регулирования внешнеторговой деятельности, чьей основной целью будет являться обеспечение реализации принципа эскалации Единого таможенного тарифа ЕАЭС, включая пути устранения диспаритетов между уровнем таможенных пошлин на комплектующие изделия и готовую продукцию, а также формирование условий для развития национальных производств стран-участниц ЕАЭС и развития экономики в условиях последствий распространения коронавирусной инфекции.

Согласно широко распространенной на Западе «культуры отмены» Российскую Федерацию с февраля начали покидать крупные международные фирмы. В этот период ушли такие мировые гиганты, товарные бренды и производители вещей класса люкс.

Правительством РФ был утвержден новый порядок сделок с зарубежными партнерами из недружественных Российской Федерации государств. Теперь отечественным предпринимателям необходимо согласовывать определенные операции с компаниями, которые находятся в недружественных государствах, с Правительственной комиссией РФ по иностранным инвестициям. В данный список включены 48 стран и территорий, в том числе США, Япония, Великобритания, Канада, Австралия, Исландия, Норвегия, Сингапур, Украина, Швейцария, Япония и все страны Евросоюза.

На текущем этапе таможенно-тарифная политика России является многоаспектной в связи с тем, что в отношении импорта она формируется на уровне ЕАЭС, а в отношении экспорта – на национальном уровне. При этом на фоне либерализации торговли с отдельными странами в рамках создания зон свободной торговли на уровне ЕАЭС тарифные преференции продолжат увеличиваться, а конкуренция на внутреннем рынке повышаться.

Таким образом, таможенная политика в ближайшем будущем, будет находиться под воздействием геополитических факто- ров и вызванных ими изменений в структуре международной торговли. В этих условиях таможенная политика, в первую очередь, должна быть направлена на под- держку отечественного производителя, стимулирование инвестиционных процессов и сдерживание инфляции вследствие ценовых колебаний на мировых рынках.

Список литературы Таможенная политика России на современном этапе

- Ахмедзянов Р.Р., Бурда Д.В. Анализ состава, структуры и динамики таможенных платежей при импорте товаров // Вестник академии знаний. - 2021. - №2 (43). - С. 46-50.

- Козлов В.С. Управление рисками при проведении таможенного контроля товаров // Стратегия предприятия в контексте повышения его конкурентоспособности. - 2019. - № 8. - С. 292-296.

- Лосева Е.С. Функции таможенных пошлин и их влияние на доходы в федеральный бюджет на современном этапе развития РФ // Экономика и управление: новые вызовы и перспективы. - 2016. - Т. 10. - С. 162-165.

- Любимцев А.И. Совершенствование администрирования таможенных платежей в ЕАЭС // Скиф. Вопросы студенческой науки. - 2018. - №5 (21). - С. 110-115.

- Мигел А.А., Непарко М.В., Костылев Д.А. Поступления таможенных платежей в российский бюджет от экспорта углеводородов: оценка и перспективы снижения зависимости от нефтяной конъюнктуры // Modern Economy Success. - 2021. - №3. - С. 117-122.

- Трунина Е.В. Административные регламенты в области таможенного дела: вопросы методологии // Е.В. Трунина. - Право и экономика. - 2017. - № 12 (310). - С. 50-57.

- Федеральная таможенная служба: официальный сайт [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/(дата обращения: 05.04.2022 г.).

- Яковлева А.А., Гатиятулин Ш.Н., Орлов А.В. Таможенный тариф как инструмент регулирования внешнеэкономической деятельности // Форум. Серия: Гуманитарные и экономические науки. - 2019. - № 2. - С. 221-224.