Таможенный контроль в отношении товаров для личного пользования

Автор: Бодак В.Р., Шкуропатов Д.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-4 (74), 2022 года.

Бесплатный доступ

В случаях перемещения товаром физическими лицами зачастую возникают трудности при проведении таможенного контроля и уплаты таможенных платежей. В настоящей статье рассмотрены основные теоретические аспекты проведения таможенного контроля в отношении товаров для личного пользования. Проведен анализ уплаты таможенных платежей в отношении товаров для личного пользования, по результатам которого были выявлены существующие проблемы. В заключении названы предложения по решению данных проблем и совершенствованию проведения таможенного контроля.

Таможенный контроль, товары для личного пользования, таможенные органы, неторговый оборот, фтс рф

Короткий адрес: https://sciup.org/170196859

IDR: 170196859 | DOI: 10.24412/2500-1000-2022-11-4-297-300

Customs control in respect of goods for personal use

In cases of movement of goods by individuals, difficulties often arise during customs control and payment of customs duties. This article discusses the main theoretical aspects of customs control in relation to goods for personal use. The analysis of the payment of customs duties in respect of goods for personal use was carried out, according to the results of which existing problems were identified. In conclusion, the proposals for solving these problems and improving customs control are named.

Текст научной статьи Таможенный контроль в отношении товаров для личного пользования

В настоящее время миллионы людей пересекают таможенные границы и перевозят товары для личного пользования различными способами перевозки. В связи с этим возникает потребность в совершенствовании таможенного контроля за перемещаемыми товарами [1].

Нормативно-правовая база, регламентирующая перемещение товаров для личного пользования включает в себя следующие законодательные акты:

-

1. Таможенный кодекс Евразийского Экономического союза (Далее – ТК ЕАЭС) в частности 37 глава;

-

2. Глава 35 ФЗ-289 Федерального закона от 03.08.2018 № 289-ФЗ (последняя редакция) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»;

-

3. Решение Совета Евразийской экономической комиссии (Далее – ЕЭК) от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

К товарам для личного пользования в соответствии с ТК ЕАЭС относят товары, которые используют физические лица не для осуществления коммерческой деятельности и которые перевозятся в сопро- вождаемом или несопровождаемом багаже, перевозчиком или МПО.

Физическое лицо по собственному желанию заполняет пассажирскую таможенную декларацию (Далее – ПТД), за исключением случаев, когда декларирование товаров обязательно (превышение количественных, весовых или стоимостных норм и т.д.) [2].

Отнесение товаров к товарам для личного пользования осуществляется исходя из:

-

- заявления физического лица в письменной форме о характере перемещаемых товаров;

-

- характера и количества товаров;

-

- частоты перемещения [3].

Так, как было сказано выше, физические лица обязаны заполнять ПТД, если товары необходимо задекларировать, то есть превышены стоимостные, весовые или количественные нормы. Предусмотрены специфические, адвалорные и комбинированные ставки таможенных пошлин в отношении товаров для личного пользования.

Например, таможенные пошлины по ставке 30% от таможенной стоимости, но не менее 4 евро за кг в части превышения весовой и стоимостной нормы. Такой пла- теж уплачиваются в случае превышения 10000 евро (для товаров, перемещаемых воздушным транспортом) и (или) общий вес превышает 50 кг; 500 евро (для товаров, перемещаемых иными видами транспорта или в пешем порядке) и (или) общий вес превышает 25 кг.

В случае ввоза физическими лицами на таможенную территорию Союза этилового спирта в количестве до 5 литров уплачивается 22 евро за 1 литр, в случае ввоза алкогольных напитков и пива от 3 до 5 литров уплачивается 11 евро за 1 литр.

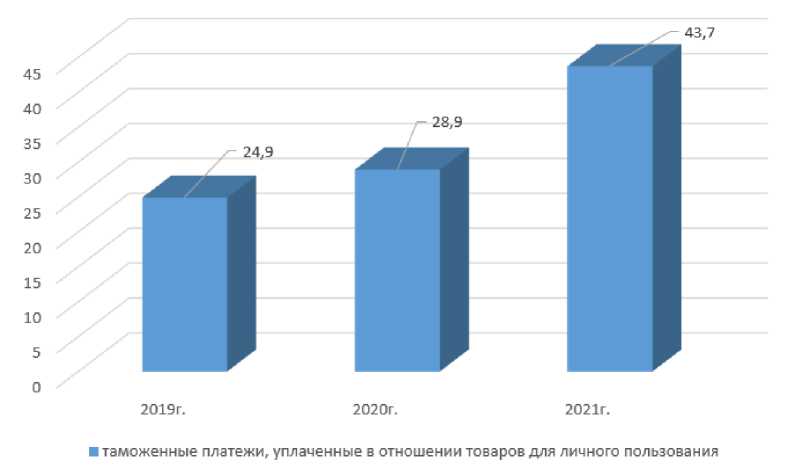

Данные по уплате таможенных платежей в отношении товаров для личного пользования представлены на рисунке 1.

Рис. 1. Суммы таможенных платежей, уплаченных физическими лицами в отношении товаров для личного пользования в 2019-2021 гг., млрд. руб.

По данным из рисунка 1 можно увидеть, что суммы таможенных платежей от физических лиц в 2021 году увеличились на 14,8 млрд. по сравнению с 2020 годом и на 18,8 млрд. по сравнению с 2019 годом.

Такая динамика обусловлена увеличением перемещений отдельных категорий товаров, а также повышением ставок таможенных платежей. Подробная структура в динамике за 3 года представлена в таблице 1.

Таблица 1. Структура таможенных платежей в отношении товаров для личного пользо- вания, уплаченных в 2019-2021 гг.

|

Показатель |

2019г. |

2020г. |

2021г. |

Изменения 2021г. по отношению к |

|

|

2019г. |

2020г. |

||||

|

Легковые автомобили |

87,7 |

87,9 |

87,2 |

||

|

Другие транспортные средства |

5 |

3,9 |

3,21 |

||

|

Доставляемые товары |

3,3 |

5,2 |

6,67 |

||

|

МПО |

1,4 |

1,9 |

1,8 |

||

|

Сопровождаемый багаж |

1,7 |

0,3 |

0,18 |

||

|

Несопровождаемый багаж |

0,9 |

0,8 |

0,94 |

||

В 2021 году наблюдается существенный рост (в 1,7 раза) по сравнению с 2020 годом поступлений от ввоза товаров для личного пользования, доставляемых пере- возчиком и пересылаемых в МПО в рамках международной электронной торговли (c 2 млрд. рублей в 2020 году до 3,3 млрд. рублей в 2021 году), что обусловлено в первую очередь снижением стоимостной нормы, в рамках которой такие товары могут ввозиться без уплаты таможенных платежей (с 500 до 200 евро).

Также в 1,5 раза возросли платежи в отношении легковых автомобилей, ввезенных физическими лицами (с 25,4 млрд. рублей в 2020 году до 38,3 млрд. рублей в 2021 году), что связано с ростом объемов ввоза таких автомобилей, главным образом в регионе деятельности Дальневосточного таможенного управления [4].

К существующим проблемам можно отнести:

-

- Недостаточная юридическая и правовая грамотность физических лиц в вопросах перемещения товаров для личного пользования;

-

- Сокрытие физическими лицами товаров, провоз контрафактной продукции, а также внесение неверных сведений в ПТД;

-

- Проведение выборочного контроля недостаточно для выявления всех нарушений в части перевоза товаров для личного пользования.

Для решения вышеизложенных проблем можно назвать следующие направления совершенствования:

Во-первых, необходимо повышение качества предоставления услуг таможенными органами, а также сокращение временных и материальных издержек участников внешнеэкономической деятельности (Далее – ВЭД) и государства. В настоящее время уже проводится работа по развитию проведения таможенных операций в отношении товаров для личного пользования.

Во-вторых, важным аспектом будет разработка и внедрение в дальнейшую работу таможенных постов автоматизированных информационных технологий.

В-третьих, необходимо продолжать работу по усовершенствованию и модернизации таможенной инфраструктуры.

Таким образом, при перемещении товаров для личного пользования физические лица имеют возможность освобождения от уплаты таможенных платежей, а также имеют трудности определения тех или иных правил в соответствии с нормативноправовыми актами на уровне ЕАЭС и РФ.

Список литературы Таможенный контроль в отношении товаров для личного пользования

- Дробот Е.В., Смолин В.С. Особенности перемещения физическими лицами товаров для личного пользования, к которым применяются запреты и ограничения // ЭПП. - 2020. - №6.

- "Таможенный кодекс Евразийского экономического союза" (приложение №1 к Договору о Таможенном кодексе Евразийского экономического союза). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_215315.

- Сапрыкина, В.Е. Проблема перемещения физическими лицами через таможенную границу товаров для личного пользования // Вестник науки. - 2021. - Т. 3. - №2 (35). - С. 101-105.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Сапрыкина В.Е. Проблема перемещения физическими лицами через таможенную границу товаров для личного пользования // Вестник науки. - 2021. - №2 (35).

- Медведенко О.В. Некоторые аспекты применения таможенных платежей, связанные с новациями таможенного законодательства, в отношении товаров для личного пользования // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. - 2019. - №1 (69).