Тарификация и андеррайтинг в добровольном медицинском страховании

Автор: Морозов Михаил Михайлович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Традиции и инновации в туризме и сервисе

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

В статье рассматривается тарификационная и андеррайтинговая политика страховых компаний, управление убыточностью компаний. Предлагаются методы оценки страхового риска при наличии статистики и ее отсутствии. Описана методика оценки наиболее вероятного нетто-тарифа. Рассмотрены пути снижения планируемой убыточности по перезаключаемому договору с помощью неценовых факторов.

Добровольное медицинское страхование, нетто-тариф, страховой риск, элементарный риск, снижение убыточности страхования

Короткий адрес: https://sciup.org/148161123

IDR: 148161123 | УДК: 368.86

Tariffs and underwriting in the voluntary health insurance

The article examines tariffs and underwriting policy of insurance company and its lossless management. Some methods of assessment of insurance risk at the presence of statistics and its absence, and a method for estimation of the most probable net tariff are represented. Some ways of reducing the projected loss on the contract renegotiated using non-price factors are considered.

Текст научной статьи Тарификация и андеррайтинг в добровольном медицинском страховании

В условиях современного рынка страховщику важно иметь сбалансированный диверсифицированный портфель, позволяющий ему поддерживать высокую рентабельность бизнеса и конкурентоспособность страховых продуктов, поэтому страховщик должен иметь четкую и эффективную тарификационную и андеррайтинговую политику [1].

Важной задачей для страховых компаний является управление убыточностью на стадии проведения андеррайтинга клиентов и оценки производных показателей портфеля добровольного медицинского страхования. Выделим два основных элемента в управлении убыточностью портфеля:

-

- процесс стоимостной оценки рисков (тарификации) продуктов добровольного медицинского страхования;

-

- процесс андеррайтинга, основанный на использовании методов оценки риска при наличии статистики или ее отсутствии.

В основе методов тарификации продуктов добровольного медицинского страхования, как и любых других продуктов страховой компании, лежит условие эквивалентности обязательств страховщика и страхователя. Отсюда следует, что справедливо выражение:

Нетто-тариф = Выплаты/Количество застрахованных.

Заметим, что в общем виде нетто-тариф рассчитывается следующим образом:

Нетто-тариф = Рисковая премия + Рисковая надбавка.

Однако анализ рисков портфеля страховых компаний по добровольному медицинскому страхованию показывает, что влияние рисковой надбавки на тариф несущественно (около 1%), поэтому теряется в ошибке оценки собственно рисковой составляющей.

Введем такое понятие, как элементарный риск . Под этим термином будем понимать риск или группу рисков, которые отвечают обозначенным выше условиям, и, кроме того, являются базовым элементом наполнения продуктов добровольного медицинского страхования. Таким образом, нетто-тариф является стоимостной оценкой элементарного риска в портфеле и рассчитывается по формуле:

ВЕСТНИК 2015

НТ =∑НТЭР, где НТ – нетто-тариф;

НТЭР – нетто-тариф элементарного риска.

Для иллюстрации вышесказанного приведем пример реальной тарифной сетки по лечебнопрофилактическим учреждениям (ЛПУ) Москвы.

Существенным ограничением на проведение любого статистического анализа и тарификации, в частности, является наличие репрезентативных, достоверных данных. Так, например, если по Москве объем таких данных можно считать достаточным, то в случае с региональной сетью процесс тарификации строится несколько иным образом. Под элементарным риском понимается тип программы в определенном городе. Проиллюстрируем этот подход на примере данных, представленных в табл. 1.

Таблица 1

Тарифная сетка по регионам (в руб.)

ВЕСТНИК 2015

|

Город |

ПЛ |

СМ |

ПЭСП |

ЭСП |

|

Абакан |

4 435 |

6 338 |

2 199 |

1 650 |

|

Архангельск |

4 435 |

6 338 |

2 199 |

1 650 |

|

Астрахань |

6 092 |

6 338 |

2 780 |

2 094 |

|

Барнаул |

4 435 |

6 338 |

8 262 |

6 206 |

|

Белгород |

4 435 |

6 338 |

2 199 |

1 650 |

|

Благовещенск |

16 028 |

6 338 |

2 199 |

1 650 |

ПЛ – поликлиника

СМ – стоматология

ПЭСП – плановая и экстренная скорая помощь

ЭСП – экстренная скорая помощь

В таблице 1 элементарным риском является, например, Абакан СМ.

Приведем единую нетто-тарифа:

НТЭР формулу для расчета

В = ,

n где НТЭР – нетто-тариф элементарного риска;

В – выплаты по элементарному риску;

n – количество застрахованных по полисо-дням, имеющих данный элементарный риск.

Эта формула пригодна для расчета нетто-тарифа при наличии статистики по выплатам. При отсутствии статистики следует применять другой метод расчета нетто-тарифа.

Разработанная методика позволяет по прейскуранту услуг, оказываемых лечебно-профилактическим учреждением, оценить наиболее вероятный нетто-тариф. Трудность заключается в том, что не известна структура выплат в оцениваемом медицинском учреждении, поэтому в модели делается допущение о том, что структура выплат в новом ЛПУ будет идентична наблюдаемой структуре по портфелю. Тогда справедливо выражение:

В NEW к ЛПУ _ вМодель где ВNEW – предполагаемые выплаты в новое ЛПУ;

ВМодель – выплаты в ЛПУ, используемые в модели, основанные на прошлой статистике выплат;

k ЛПУ – коэффициент отношений выплат ЛПУ.

Таким образом, рассчитав средневзвешенные выплаты по модели для оцениваемого лечебнопрофилактического учреждения, можно определить коэффициент отношений выплат, который покажет, насколько следует скорректировать базовый тариф для нового медицинского учреждения относительно модельных значений.

Основа модели заключается в построении уравнения следующего вида:

∑ ЛПУ Баз Модель lll

NEW l

∑ В Модель

,

l где НТNEW – нетто-тариф нового ЛПУ;

НТБаз – нетто-тариф базового (модельного) ЛПУ;

ВМодель – выплаты в ЛПУ, используемые в модели, основанные на прошлой статистике выплат;

k ЛПУ – коэффициент отношений выплат ЛПУ.

Из формулы видно, что искомый нетто-тариф является средневзвешенным произведением коэффициента отношений ЛПУ и базовым нетто-тарифом. Кроме того, в данной модели используются не только численные характеристики лечебно-профилактического учреждения, но и экспертные. Они направлены на точечную корректировку нетто-тарифа с учетом особенностей данного медицинского учреждения (предполагаемых или объективных). Наиболее ярким примером можно считать показатель «коэффициент роста цен», который в зависимости от параметров ЛПУ (тип услуг, регион, стоимостная категория) может варьироваться от 1,05 до 1,25.

Заметим, что в последнее время ведущими страховщиками достаточно часто применяется метод тарификации, основанный на методе обобщенной линейной модели (ОЛМ) [2].

ОЛМ является удобным инструментом для проведения расчетов тарифов по массовым видам страхования. В рамках ОЛМ оценивается ожидаемый размер убытка в зависимости от различных факторов. В отличие от других статистических методов, например традиционных регрессионных моделей, основанных на методе наименьших квадратов, ОЛМ дает технически более точные оценки параметров. Это становится возможным за счет многофакторного подхода. В то время как однофакторные модели предполагают оценку влияния каждого фактора отдельно от остальных, в ОЛМ все факторы анализируются одновременно, что позволяет учитывать их взаимное влияние. ОЛМ позволяет правильно оценивать влияние того или иного фактора в ситуации, когда значение этого фактора существенно зависит от значения некоторого другого фактора. Допустим, что требуется оценить влияние фактора возраста на частоту лечения. Если использовать однофакторную модель, то получим, что дети до 18 лет лечатся существенно чаще, чем переросшие этот возраст. Но на самом деле дети при прочих равных условиях лечатся реже. Просто до 18 лет все застрахованные являются родственниками сотрудников, а сотрудники лечатся существенно реже, чем их неработающие родственники. ОЛМ позволяет правильно учесть подобные моменты. Кроме того, ОЛМ позволяет проводить диагностику модели, отбирая наиболее существенные факторы, влияющие на тариф, и проверяя начальные предположения модели.

ОЛМ нашла широкое применение в качестве стандартного метода при расчете тарифов по массовым видам страхования в Европейском союзе, а также на многих других рынках. Большинство страховщиков Великобритании, Ирландии и Франции в настоящее время в своих расчетах используют ОЛМ. Также ОЛМ используется страховщиками Италии, Голландии, стран Скандинавии, Испании, Португалии, Бельгии, Швейцарии, Южной Африки, Израиля и Австралии. Популярность ОЛМ как метода тарификации растет в США, Канаде, Японии, Южной Корее, Бразилии, Сингапуре, Малайзии и восточно-европейских странах. Основными областями применения ОЛМ являются тарификация и андеррайтинг.

Отметим, что процесс тарификации может развиваться по двум сценариям: с использованием актуарных подходов при наличии статистики по выплатам и с использованием прогнозной модели при отсутствии данной статистики.

Под андеррайтингом понимается оценка клиента с точки зрения планируемой убыточности и соответствующей корректировки базовых тарифов. Как и в случае оценки элементарных рисков, возможны два варианта: наличие истории выплат по данному клиенту или ее отсутствие.

Рассмотрим первый вариант. Данный вариант предполагается на этапе перезаключения договора с клиентом на новый период. Для того

чтобы спланировать безубыточность договора (или априори заданный уровень убыточности) на будущий период, используется показатель «коэффициент тарификации»:

К Т

Уб

Факт

Уб

План

X К

цен ,

где КТ – коэффициент тарификации;

УбФакт – фактическое значение показателя «убыточность» на дату расчета;

УбПлан – запланированный ранее уровень убыточности по данному договору (клиенту);

Кцен – коэффициент роста цен ЛПУ, входящих в договор с клиентом.

В общем виде коэффициент убыточности рассчитывается по следующей формуле:

Уб

Факт

В

ЗП ,

где В – полученные убытки по договору добровольного медицинского страхования за определенный период;

ЗП – заработанная премия за определенный период.

Заметим, что в зависимости от требуемых аналитик в полученные убытки может включаться заработанная комиссия посредником или дру-

гие косвенные выплаты.

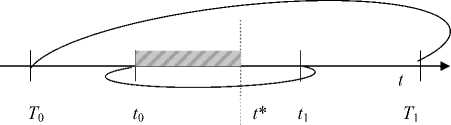

В общем виде заработанная премия – это условная величина, отражающая долю от начисленной премии, которую считаем непосредственным доходом за время t 0 – t *.

Численно заработанная премия получается из следующей формулы:

t *- t

ЗП = ^----4-х ВПП

( T - T o )

где t * – отчетная дата;

-

t 0, t 1 – дата начала и конца действия полиса;

-

T 0, T 1 – даты начала и конца действия договора;

ВПП – валовая подписанная премия.

Графически данная зависимость может быть представлена следующим образом.

Рис. 1. Заработанная премия по договору

Таким образом, отрезок ( t 0, t * ) представляет собой искомую величину, причем важно от-

ВЕСТНИК 2015

ношение длины данного отрезка к длине отрезка

(т т\

( 0 ’ 1 ) •

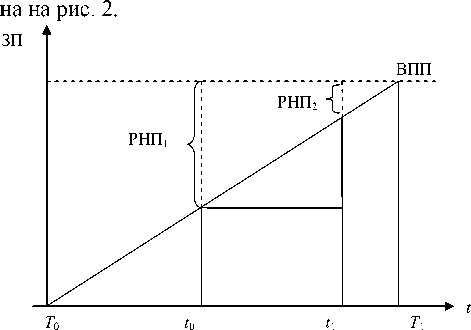

Кроме того, показатель ЗП может быть полу чен из следующего выражения:

ЗП = ВПП - АРНП, где АРНП - резерв незаработанной премии.

Графически данная зависимость представле-

Рис. 2. Оценка заработанной премии

ВЕСТНИК 2015

Таким образом, на основе оценки можно получить в первом приближении коэффициент, на который необходимо умножить тарифы по текущему или истекшему договору. Заметим, что данный коэффициент можно рассчитывать не только по всему договору в целом, но и по группам, выделенным из данного договора (например, по видам помощи, планам, типам застрахо- ванных, возрасту, региону проживания, классам застрахованных). В итоге, получим набор точечных оценок убыточности по договору в разных срезах, на основе которых можно провести более детальный андеррайтинг и предложить клиенту более гибкое решение.

Кроме того, можно снизить планируемую убыточность по перезаключаемому договору с помощью неценовых факторов, таких, как:

-

- изменение списка ЛПУ в договоре (замена на менее дорогие);

-

- применение схемы выборочного страхования (например, родственники платят за себя);

-

- перевод на прикрепление;

-

- перераспределение потоков застрахованных;

-

- ограничение списка покрываемых рисков.

Таким образом, получен не только инструмент ценового влияния на клиента для снижения рисков, но и качественный инструмент регулирования договора добровольного медицинского страхования.

Список литературы Тарификация и андеррайтинг в добровольном медицинском страховании

- Морозов М.М. Структура рынка медицинского страхования//Вестник РосНОУ. -2011. -№ 2. -С. 77-81.

- Теория статистики/под ред. проф. Р.А. Шмойловой. -М.: Финансы и статистика, 2002.