Таун-хаос под Москвой

Автор: Боикова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор. Недвижимость

Статья в выпуске: 3 (71), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168763

IDR: 142168763

Текст обзорной статьи Таун-хаос под Москвой

го строительства, профучастники рынка — тоже не против.

На сегодня объем рынка подмосковных коттеджей, по подсчетам компании «Масштаб», составляет около $5,8 млрд. Игорь Лебедев, начальник отдела анализа рынка компании «Масштаб»: «В Подмосковье имеется порядка 320 коттеджных поселков. Сказать, сколько полностью продается, сложно, но ежемесячно количество увеличивается на три — восемь поселков. В 2007 году в Подмосковье появилось на 30% коттеджных комплексов больше, чем в 2006 году. А всего было заявлено около 70 новых поселений».

Наибольшее количество предложений — 48% — присутствуют в зоне до 30 км от МКАД, 44% — в среднем поясе (до 50 км от МКАД], и в дальнем Подмосковье (50— 150 км от МКАД] — оставшиеся 8% (данные Welhome). Доля поселков бизнес-класса (стоимость до $1—1,2 млн.) составляет 49%, «эконома» (стоимость до $400—500 тыс.) — 34%, элитного (стоимость от $1,3—2 млн.) — 17% (данные Welhome, МИАН).

Рынок загородной недвижимости бизнес-класса постепенно движется в сторону перенасыщения, отмечает служба проектного консалтинга и аналитики компании Welhome. Данная тенденция наблюдалась в течение последних двух лет, и 2007 год не стал исключением. В то же время рынок действительно элитного предложения демонстрирует стабильность и по-прежнему ощущает некоторый дефицит качественного ликвидного предложения.

Из всех сегментов загородного жилья в прошлом году наиболее динамичным показал себя сектор эконом-класса, в основном

Государственный масштаб

Рынок загородного коттеджного строительства Московского региона активно развивается — дефицита предложения в целом нет. Более того, государство в прошлом году предприняло решительные меры по оказанию поддержки новым мегапрограммам по возведению жилья. Так, в рамках реализации нацпроекта «Доступ ное жилье» было отобрано 22 проекта, три из которых расположены на территории Московской области — Большое Домодедово, Рублево-Архангельское и Проект А101. Их создателям: «Коалко», «Нафта-Москва» и «Русагро», вернее, их дочерним компаниям-девелоперам, будет оказана бюджетная поддержка. Как видим, государство всецело «за» активизацию загородно- представленный дачными поселками на большом удалении от Москвы. Светлана Кондачкова, руководитель направления загородной недвижимости «МИАН-агентство недвижимости»: «Общая тенденция загородного рынка — смещение интересов девелоперов в сегмент «бюджетных проектов». Доля коттеджных поселков эконом-класса в общей структуре возросла на 8%, подсчитали аналитики компании

IntermarkSavills. При этом около 60% новых проектов, вышедших на рынок в истекшем году, относится именно к данной качественной категории. А что делать — дорогостоящих вакантных земель вблизи МКАД все меньше и меньше, спрос на дешевую загородную недвижимость все выше, поневоле застройщикам приходится отступать к дальним рубежам Московской области, осваивая по определению более демократичные в ценовом отношении участки под застройку. А строить на окраинах области пока интересно, поскольку в отличие от городской ситуации в течение 2007 года на загородном рынке наблюдалась положительная ценовая динамика.

недвижимость

Ценовые колебания на разные объекты в зависимости от стадии реализации и планов девелоперов составили от 5 до 50% (данные Welhome). Игорь Лебедев: «Значительнее всего за прошедший год дорожали дачи эконом-класса и участки без подряда. Реальный рост цен на такие объекты составил около 40%». В общем, среднерыночная динамика цен, по информации службы проектного консалтинга и аналитики Welhome, не превысила 15—20%. Несколько более значительную цифру назвали в компании «МИАН-агентство недвижимости» — за год рост цен в сегменте загородных новостроек составил 27,8%. Однако там подчеркнули, что основную часть прироста обеспечили новые предложения домов и коттеджей (28% в структуре предложения), при том, что стоимость земли в это же время выросла лишь на 20%. То есть значи-

|

Средняя стоимость земли с учетом земли с коммуникациями по основным направлениям |

|||||

|

Место |

Направление |

2004 год |

Стоимость |

Конец 2007 года |

|

|

2005 год |

2006 год |

||||

|

1 |

Рублево-Успенское |

2600 |

3290 |

4536 |

6307 |

|

2 |

Новорижское |

2230 |

1990 |

2882 |

3740 |

|

3 |

Калужское |

1880 |

2280 |

2800 |

3073 |

|

4 |

Дмитровское |

1740 |

1970 |

2330 |

2522 |

|

5 |

Минское |

1500 |

3076 |

4688 |

5956 |

|

6 |

Киевское |

1400 |

1980 |

2778 |

3150 |

|

По данным компании Blackwood_ |

|||||

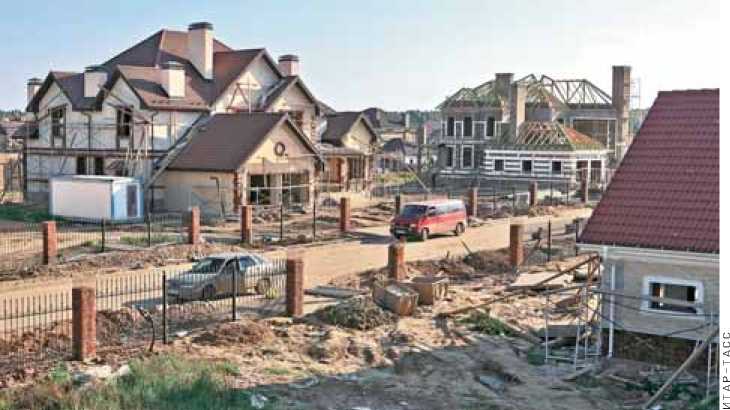

На Новорижском (на фото) и Киевском шоссе – избыточное предложение высокобюджетных проектов тельная доля удорожания — это аппетиты продавцов, а не объективные реалии рынка, и фактически средний рост стоимости загородного жилья — компенсация инфляции.

Эксперты отметили, что стабильный подъем рынка наблюдается последние четыре года.

Мария Литинецкая, исполнительный директор компании Blackwood: «В целом за период 2004—2007 годов по всем основным направлениям отмечен устойчивый рост цен на дома в коттеджных поселках. Исключение составляет Новорижское шоссе, на котором в 2005 году появилось большее по сравнению с 2004 годом количество поселков

Таунхаусы, чья придомовая территория не более двух – шести соток, недороги по сравнению с коттеджами эконом-класса, что снизило среднюю цену квадратного метра в целом по направлению. Наиболее высокими темпами росли за указанный период расценки на Минском направлении — 297%!, Рублево-Успенском —143% и Киевском —125%.

На сегодня наибольший разброс цен наблюдается на Минском направлении (разница почти в шесть раз). Количество поселков здесь невелико, поэтому несколько проектов премиум-класса сильно завышают среднюю стоимость домовладений в пределах 15 км от МКАД».

Чем дальше, тем лучше

Общая тенденция — перемещение предложения все дальше от МКАД — привела к общей экспансии эконом-класса и активизации застройки на Симферопольском, Ярославском, Киевском и Минском направлениях.

Игорь Лебедев: «До 30 км от МКАД поселков эконом-класса практически нет. Девелопер, исходя из стоимости земли, предпочитает строить в основном элитное жилье. Поэтому объекты эконом-класса стали строиться дальше — там, где земля подешевле. Такое жилье расположено на расстоянии более 40 км (на Щелковском, Симферопольском шоссе), 80 и даже 100 км (на Новорижском шоссе) от МКАД. По большому счету домов эконом-класса в ближнем Подмосковье, которые можно использовать для постоянного проживания, нет. К эконом-сегменту на сегодня можно отнести либо дачные поселки, которые находятся в 30—40 км от МКАД, либо таунхаусы. В 2007 году стали появляться поселки эконом-класса, но о насыщении рынка в ближайшие два-три года говорить рано».

Владимир Яхонтов, заместитель директора компании «МИЭЛЬ-загородная недвижимость»: «Девелоперы с интересом идут на дальние участки, потому что, во-первых, существует активный спрос на так называемые дачи, то есть дома ддя сезонного про- недвижимость

живания. Во-вторых, проекты на большом удалении от Москвы требуют гораздо меньших затрат времени и средств».

Словом, девелоперы старательно идут навстречу покупателю. Светлана Кондачкова: «Самый популярный на рынке—до 70% в общем спросе—эконом-класс. А значительная доля спроса в сегменте «эконом» приходится на коттеджи от 160 до 250 кв. м и участки размером до 15 соток (60% предпочтений в спросе на «эконом»)».

По высшему классу

Судя по структуре спроса, потребителями загородной недвижимости столичного региона являются не только наиболее демократичные, в финансовом смысле, слои населения, но и довольно состоятельные граждане, способные освоить дом с участком в несколько га стоимостью $1—3 миллиона.

Светлана Кондачкова: «Если говорить о предпочтениях потенциальных покупателей

в зависимости от удаленности от города, то равно востребованными на рынке в целом являются объекты, расположенные как на расстоянии 20—40 км от МКАД, так и на удалении свыше 60 км (по 28% в структуре спроса)». Ближние рубежи Подмосковья в основном застроены так называемыми высокобюджетными проектами (так как здесь повышенные аппетиты застройщиков можно оправдать дорогой землей). Из общего числа коттеджных проектов, представленных на рынке, к высшему ценовому сегменту (класс «А» и «В») можно отнести менее 45%. По состоянию на начало 2008 года на первичном рынке загородного жилья к продаже предлагались около 2,9 тыс. строящихся и построенных коттеджей, участков с подрядами и таунхаусов в проектах высшей ценовой категории, вкупе с непроданными объектами 2006—2007 годов 5,2 тыс. объектов (данные Intermark-Savills).

По объемным характеристикам существующее на начало текущего года фактическое предложение в сегменте коттеджей премиум-класса (класса «А») практически соответствует ретроспективному прошлогоднему спросу — около 1 5% от общего предложения. Для поселков бизнес-класса имеющееся предложение примерно на 25% превышает ретроспективный годовой спрос. Данные мониторинга компании IntermarkSavills свидетельствуют о некотором укрупнении коттеджных поселков в течение 2007 года как по средней площади территории (+7% к 2006 году), так и усредненному количеству домов (+11% к 2006 году).

Покупателю домов в поселке «Серебряный век» (Киевское шоссе, 35 км от МКАД) достаточно указать понравившийся проект – и через полгода можно въезжать в дом с отделкой «под ключ»

Это объясняется завершением продаж в нескольких «клубных» проектах (до 20 домов) и выходом на рынок существенно более крупных новых поселков с количеством домовладений, превышающим 100.

Как и годом ранее, в 2007 году на рынке высокобюджетного загородного жилья (данные IntermarkSavills) доминировали коттеджные поселки (77% от общего числа проектов) с исключительно индивидуальными жилыми домами и земельные участки ддя их строительства. Примерно 13% загородных проектов бизнес- и премиум-класса занимают поселки таунхаусов. Остальные проекты — жилые комплексы смешанного типа, сочетающие коттеджи, таунхаусы, а иногда — жилые малоквартирные дома.

Средняя по всем представленным на рынке проектам премиум- и бизнес-класса площадь коттеджа в настоящее время составляет 560 кв. м, площадь таунхауса — примерно 300 кв. м (параметры не претерпели изменений, данные IntermarkSavills).

Примерно в 85% проектов домовладения предлагались покупателям без чистовой внутренней отделки, остальные — либо «под ключ», либо с выбором качества отделки. Максим Сухарьков, генеральный директор компании Ostogenka Real Estate: «Увеличивается спрос в элитном сегменте на коттеджи и усадьбы в комплектации «под ключ». Потребность в подобных объектах была и раньше, но практически не было адекватных предложений на рынке. Сейчас, в большинстве своем на вторичном рынке, появляются достойные предложения, в основном по Руб- лево-Успенскому шоссе, но есть и по Новорижскому, Киевскому и Калужскому».

По данным IntermarkSavills, основная доля организованных коттеджных поселков высшей ценовой категории в 2007 году оставалась сконцентрированной вдоль Рублево-Успенского (около 17% проектов) и Новорижского шоссе (около 28%). При этом в течение года число реализуемых проектов в районе Рублевки сократилось на шесть поселков (по причине завершения продаж), в то время как на Новой Риге, напротив, наблюдался прирост — на десять поселков.

Еще одним лидером по числу новых коттеджных проектов становится Киевское шоссе (11% проектов), реконструкция которого на участке от МКАД до Апрелевки практически завершена. За прошедший год число организованных коттеджных поселков высшей ценовой категории на данном направлении увеличилось на 75%, с 8 до 14 (данные Inter-markSavills).

Остальные поселки рассредоточены между Калужским, Дмитровским и Минским шоссе (в сумме около 30% общего количества). Единичные проекты премиум- и бизнес-класса реализуются на Ильинском, Осташковском, Боровском, Симферопольском, Пятницком и Алтуфьевском шоссе. Что касается средней стоимости объектов в поселках высшей ценовой категории, то для более 70% из них средневзвешенный бюджет покупки домовладения (коттеджа, таунхауса или участка с подрядом) в 2007 году составлял от $1 млн. до $2 млн. Самые дорогостоящие проекты (со средним бюджетом более $3 млн. за объект) занимают примерно 11% от общего количества поселков (данные IntermarkSavills).

В течение 2007 года были сданы Госко-миссии более 50 организованных коттеджных поселков бизнес- и премиум-класса, представленных на рынке. В 2008 году ожидает

ся завершение строительства еще 25—30, а в 2009 году—около 20 аналогичных проектов. Количество организованных коттеджных поселков с заявленными сроками сдачи в 2010 году и позднее—менее десяти. То есть рынок постепенно переходит на демократичные рельсы.

Новорижское взморье

На долю коттеджей в поселках премиум-класса приходится сегодня порядка 18% совершенных сделок, остальной спрос сосредоточен в сегменте бизнес-класса.

Структура спроса по удаленности от Москвы свидетельствует о довольно равномерном распределении покупательских предпочтений внутри 30-километровой зоны. На отрезке от 20 до 30 км сосредоточено большинство —до 19% —крупных новых организованных коттеджных поселков, в том числе вышедших на рынок. В более удаленных поселениях (дальше 30 км), как и в прошлые годы, наблюдается существенное падение спроса на высокобюджетные домовладения.

Эксперты отмечают, что в территориальной структуре фактического спроса бесспорное лидерство принадлежит поселкам вдоль Новорижского шоссе (в совокупности более 35% сделок с коттеджами рассматриваемой качественной категории).

Аналитики компании IntermarkSavills объясняют повышенную востребованность Новорижского шоссе высокой транспортной доступностью и наибольшим в Подмосковье количеством крупных концептуальных коттеджных проектов, привлекающих покупателей. Однако, судя по мнению потенциальных потребителей, такой плюс как транспортная доступность, все чаще переходит в разряд легенд рынка — поскольку рост числа обитателей Новой Риги приводит в итоге к неизбежному увеличению транспортных проблем.

новости отрасли

«Главстрой» расширяет влияние на рынке стройматериалов

Подконтрольный Олегу Дерепаске («Базэл») «Главстрой» намерен возвести завод по производству газобетонных блоков в городе Видном Московской области. Объем инвестиционной программы оценивается на уровне 1,25 млрд. руб. Предполагается, что производительность завода составит 300 тыс. кубометров блоков в год. Подготовительные работы на строительной площадке уже начались, а вывод предприятия на проектную мощность запланирован на 2010 год. Строительство завода вошло в число пилотных проектов создания производственных мощностей по выпуску строительных материалов, изделий и конструкций в рамках национального проекта «Доступное и комфортное жилье – гражданам России». Развитие производственной базы по выпуску строительных материалов – одно из ключевых направлений деятельности «Главстроя». Ранее сообщалось, что до 2017 года компания планирует создать до 20 предприятий по производству строительных материалов в различных регионах России, потратив на эти цели около $1 млрд. «В цене растет не только цемент, но и другие стройматериалы – те, которые сегодня в дефиците. Все цепляется одно за другое, поскольку рынок стройматериалов в России находится в неуравновешенном состоянии», – утверждает Артур Маркарян, генеральный директор «Главстроя».

Малоэтажное жилье дешевле Как утверждает Александр Коган, заместитель председателя комитета Госдумы по бюджетам и налогам, координатор программы «Свой дом» партии «Единая России», малоэтажное жилье строится сегодня в 23 регионах России, включая республики Башкортостан, Мари-Эл, Белгородскую, Ярославскую и Тульскую области. Александр Коган: «Малоэтажное жилье позволяет использовать альтернативные дорогим строительные материалы, а при его возведении не требуется проводить сложные инженерные изыскания. Это упрощает ввод малоэтажного жилья и существенного снижает стоимость одного квадратного метра. При комплексном подходе к строительству малоэтажного жилья возможно снижение себестоимости 1 кв. м до уровня 14–16 тыс. рублей».

недвижимость

недвижимость

Правительственная Рублевка отличилась в прошлом году весьма скромными показателями, на ее долю (в совокупности с ближайшим маркетинговым дублером — Ильинским шоссе) приходится чуть более 12,5% суммарного числа фактических сделок. Аналитики рекомендуют не отчаиваться и подождать пару лет, поскольку реальные причины проседания спроса здесь носят временный характер и связаны с дефицитом адекватного потребностям покупателей нового предложения. Около 70% покупателей в поселках бизнес- и премиум-класса отдают предпочтение традиционному для данного сегмента типу объектов — коттеджам (или участкам с подрядами на их строительство).

Бюджетная сегментация существующего предложения свидетельствует об имеющемся дисбалансе со спросом. Доля предложения в сегменте умеренных бюджетов (до $2 млн.), на который приходится около трех четвертых общего объема, едва превышает 60%. В более высоких бюджетах, напротив, предложение явно доминирует.

Сточки зрения площади землеотводов при жилых домах в структуре спроса доминируют участки площадью от 0,16 до 0,3 га (58% спроса). Вместе с тем, на протяжении последних лет сохраняется устойчивый и довольно широкий — около 10% — спрос на объекты с крупными участками (от 0,3 га). Более мелкие (до 0,15 га) в проектах бизнес- и преми-ум-класса в большинстве случаев фигурируют при продаже таунхаусов и дуплексов — суммарная доля таких объектов в структуре спроса чуть менее 30%.

Предпочтения покупателей относительно площади домов сконцентрированы на объектах от 300 до 600 кв. м (более 65% спроса), которые довольно гармонично сочетаются с участками размером 0,16—0,3 га (на них приходится сопоставимая доля спроса). Более крупные домовладения интересуют около 8% покупателей жилья в поселках высшей ценовой категории. Площади менее 300 кв. м в рассматриваемом качественном сегменте загородного жилья характерны преимущественно для таунхаусов.

Перспективные направления инвестиций В 2007 году спрос на загородную недвижимость вырос — в отличие от московских квартир. Эксперты полагают, что на загородном рынке вполне можно было заработать 30— 50% от стоимости проекта при условии его успешной продажи.

Игорь Лебедев: «Это вполне реальная цифра при условии, что проект качественный, с высоким уровнем строительства, проверенным застройщиком, и расположен на популярном направлении с развитой инфраструктурой. Сегодня при правильном, взвешенном подходе загородную недвижимость можно сделать выгодным и высокодоходным инвестиционным инструментом».

Сергей Фокин, генеральный директор АН «Бульварное кольцо» ГК «Мультигрупп»: «Для физического лица выгодна покупка земли без подряда. Человек может отстроить дом и в дальнейшем его перепродать».

Однако, увы, это входит в противоречие с интересами юридических лиц, которые в основном землей и владеют—им выгоднее построить на выкупленных заранее землях поселок и реализовать все это. Выкупленных земель две трети на рынке, поэтому вакантной территории, тем более с подведенными коммуникациями, что весьма важно для общей стоимости застройки, и расположенных вблизи столицы, чтобы удобно было добираться, не так много.

Как считает Мария Литинецкая, наиболее перспективными в плане массовой за-

Средняя стоимость земельных участков с коммуникациями в зависимости от удаленности от МКАД

|

Место |

Направление |

До 15 км |

Стоимость 15–30 км |

Более 30 км |

|

1 |

Рублево-Успенское |

41,15–330 тыс.* |

17,34–100 тыс |

–** |

|

2 |

Ильинское |

35–200 тыс. |

– |

– |

|

3 |

Новорижское |

45–65 тыс. |

17–105 тыс. |

1,5–38,5 тыс. |

|

4 |

Минское |

12,9–85 тыс. |

10–30 тыс. |

7,5–20,8 тыс. |

|

5 |

Киевское |

12,2–50 тыс. |

7–27 тыс. |

7,1–14,2 тыс. |

|

6 |

Дмитровское |

10–22,5 тыс. |

4,9–20 тыс. |

3–11,6 тыс. |

|

7 |

Калужское |

10–57,8 тыс. |

9,5–20 тыс. |

6,5–20 тыс. |

|

8 |

Сколковское |

17–66 тыс. |

– |

– |

|

* $/сотка. |

** Прочерк – отсутствуют в предложении. |

По данным компании Blackwood_ |

||

Для физического лица выгодна покупка земли без подряда стройки являются территории на берегах крупных водохранилищ—Рузского, Озернин-ского, Можайского, Иваньковского, сейчас готовится ряд проектов по Рублево-Успенскому шоссе в районе Шульгино, Чигасово, Жуковки, Петрово-Дальнего. Также ожидаются проекты по Новорижскому шоссе в районе 30—40 км от МКАД. В ближайшие два-три года выйдет несколько проектов в Тверской области в районе Иваньковского водохранилища. Грядет существенное расширение географии предложения и спроса на жилые элитные объекты — за счет Киевского и Дмитровского шоссе, а также территорий, удаленных от МКАД более чем на 30 км; появление высокобюджетных проектов на других направлениях, которые несколько лет назад не считались престижными для загородного проживания (Симферопольское, Ярославское, Алтуфьевское шоссе). Положительной ценовой динамике будет способствовать удорожание затратной части девелоперских проектов: имеется в виду рост цен на землю в ближайшем Подмосковье, стоимости прокладки и подключения инженерных коммуникаций, строительных материалов и тому подобное, рассуждают аналитики компании IntermarkSavills. Однако подчеркивается, что сдерживающими факторами, которые делают невозможным более резкий, чем в 2007 году, ценовой скачок являются избыточное предложение (особенно в сегменте проектов бизнес-класса), а также довольно медленное расширение спроса на высокобюджетные загородные объекты стоимостью от $1 млн.

Эксперты прогнозируют рост интереса покупателей к поселкам, сочетающим несколько форматов жилых объектов — таунхаусы, компактные коттеджи, дома средних и больших размеров (около 45% сделок, заключенных в 2007 году, приходится на поселки, в которых разница между минимальной и максимальной площадью домовладения превышает 300 кв.м). В связи с этим ожидается дальнейшее расширение спроса на относительно новые для России типы жилых объектов: те же таунхаусы, дуплексы, малоквартирные загородные жилые дома. Ц