Технико-экономическое обоснование проекта реконструкции нефтебазы

Автор: Куликова В.В., Животов В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (85), 2022 года.

Бесплатный доступ

Технико-экономическое обоснование (ТЭО) проекта реконструкции нефтебазы проведено для АО «ННК-ПРИМОРНЕФТЕПРОДУКТ», в г. Уссурийске. Для определения сметной стоимости к ТЭО составляют сводную смету. Реконструкция Уссурийской нефтебазы принята в соответствии анализа технико-экономических показателей, определяемых: грузооборотом, капитальными расходами, эксплуатационными расходами, коэффициентом оборачиваемости, производительностью труда, сроком окупаемости капитальных расходов.

Нефтебаза, проект, реконструкция, объём затрат, расходы, экономическая эффективность

Короткий адрес: https://sciup.org/170192194

IDR: 170192194

Feasibility study of the oil depot reconstruction project

A feasibility study (feasibility study) for the tank farm reconstruction project was carried out for NNK-PRIMORNEFTEPRODUKT JSC, in the city of Ussuriysk. To determine the estimated cost for the feasibility study, a summary estimate is made. The reconstruction of the Ussuri oil depot was adopted in accordance with the analysis of technical and economic indicators, determined by: cargo turnover, capital expenditures, operating costs, turnover ratio, labor productivity, payback period of capital expenditures.

Текст научной статьи Технико-экономическое обоснование проекта реконструкции нефтебазы

Нефтебаза Уссурийского филиала, расположенная в пределах административной границы Уссурийского городского округа, по улице Краснознаменная, 200 является структурным подразделением АО «ННК Приморнефтепродукт». Объект находится в северо-восточной части города, в 1,5 км от его геометрического центра и в 2,5 км от железнодорожной станции Уссурийск, на правом берегу реки Раковка. Общая площадь занимаемой территории – 8 га.

Объем капитальных затрат на реконструкцию Уссурийской нефтебазы составляют 381 289,64 тыс. руб. на 2021 г. Определим затраты на оплату труда на предприятии с численностью персонала: ИТР – 20 человек; рабочие – 60 человек. Заработная плата ИТР на 2021 г. 45 515 руб. в месяц, рабочих – 24 794 руб. в месяц. Тогда затраты на заработную плату составят:

(20·45515 + 60·24794)·12 = 28,689 млн. руб. в год.

Социальные отчисления, в размере 30,4 % от годового ФЗП платы, согласно установленным тарифам на страховые взносы в ПФР, ФСС и ФОМС, установленные на 2021 г., составят: 35,015 × 0,304 = 8,607 млн. руб. в год.

Принятый срок службы после реконструкции нефтебазы 20 лет, норма амортизации принята 5% от капитальных вложений. Используя метод линейной амортизации, рассчитаем амортизационные отчисления:

А = 381 289,64·0,05 = 19 064,5 тыс. руб. в год.

Электрические расчетные нагрузки на реконструируемой нефтебазе составляют 230 кВт/сут., в таблице 1. Годовой расход электроэнергии составляет 230*360=82 800 кВт.

Затраты на электроэнергию Зэ = 82 800 ∙ 4,1953 = 347 370,8 руб. в год.

Таблица 1. Электрические нагрузки реконструируемой нефтебазы

|

№ |

Наименование здания |

Установленная мощность, кВт/сут. |

Расчетная мощность, кВт/сут. |

|

1 |

Продуктовая насосная станция в т.ч. |

218,08 |

150 |

|

Очистные сооружения |

1,5 |

1,5 |

|

|

Закрытый склад хранения масел |

2,0 |

2,0 |

|

|

Материальный склад |

5,0 |

5,0 |

|

|

Освещение эстакады |

2,4 |

2,4 |

|

|

2 |

Операторная налива топлива в а/ц, в т.ч. |

193,09 |

102,05 |

|

Прожекторное освещение |

17,2 |

17,2 |

|

|

Освещение наружное |

5,3 |

5,3 |

|

|

Охранное освещение |

6,3 |

6,3 |

|

|

Итого |

411,17 |

230 |

|

Общий расход воды реконструируемой нефтебазы, согласно, общих данных к данному проекту составляет 6,60 м3/сут.

Необходимый годовой расход воды: Зв = 2376*9,43=22405,68руб.

Для текущего ремонта принимаем в размере 10% от всех амортизационных отчислений Тр=0,10*19064,5=1 906, 45 тыс. руб. в год.

Резюмируем эксплуатационные расходы в таблице 2.

Таблица 2. Эксплуатационные расходы

|

Элемент затрат |

Величина затрат, тыс. руб. |

|

Заработная плата |

28 689 |

|

Отчисления во внебюджетные фонды |

8 607 |

|

Амортизационные отчисления |

19 064,5 |

|

Затраты на электроэнергию |

347, 370 |

|

Затраты на водоснабжение |

22, 405 |

|

Текущий ремонт |

1906 ,45 |

|

Всего: |

58 636 |

Оценим экономическую эффективность. Для сравнения экономической эффективности используем такие показатели:

-

- чистая текущая стоимость проекта;

-

- внутренняя норма рентабельности проекта.

Таблица 3. Грузооборот нефтепродуктов Уссурийской нефтебазы

|

Наименование |

Единица измерения |

Показатель |

|

Годовой грузооборот нефтепродуктов |

тыс. т/год |

79 |

|

Бензин АИ-92 |

тыс. т/год |

31,5 |

|

Бензин АИ-95 |

тыс. т/год |

10 |

|

Бензин АИ-98 |

тыс. т/год |

1,0 |

|

ДТ летнее |

тыс. т/год |

18,0 |

|

ДТ зимнее |

тыс. т/год |

11,0 |

|

ТСМ |

тыс. т/год |

5,5 |

|

ТС-1 |

тыс. т/год |

2 |

Расчет прибыли предприятия проведем по наиболее востребованным видам нефтепродуктов. Затраты на покупку нефтепродукта в течении года (грузооборот нефтепродуктов представлен в таблице 3):

Премиум 95 = 10000 * 55,4 = 554 000 тыс. руб.

Регуляр 92 = 31500 * 53,7 = 1 691 550 тыс. руб.

Супер 98 = 1000 * 59,05 = 59 050 тыс. руб.

ДТл= 18000 * 52 = 936 000 тыс. руб.

ДТ3=11000 * 55,4 = 609 400 тыс. руб.

Всего = 3 850 000 тыс. руб. (затраты на покупку нефтепродукта в год).

Определяем годовую стоимость от реализации нефтепродукта с АЗС:

Премиум 95 = 10000 * 57,92 = 579 200 тыс. руб.

Регуляр 92 = 31500 * 56,31= 1 887 480

тыс. руб.

Супер 98 = 1000 * 65,56= 65 560 тыс. руб.

ДТл= 18000 * 55,6 = 1 000 800 тыс. руб.

ДТ3=11000 * 57,35 = 630 850 тыс. руб.

Всего = 4 050 175 тыс. руб. годовая стоимость от реализации.

Доход предприятия за год = 200 175 тыс. руб.

Налог на добавленную стоимость 20% от выручки:

НДС = 0,2·200 175 = 40 035 тыс. руб.

Доход предприятия с учетом НДС за год = 160 140 тыс. руб.

Прибыль предприятия отражающая эффективность общественного труда, служащая источником экономического стимулирования и одним из источников финансирования развития, рассчитаем Пр= 160140-58637=101503 тыс. руб.

Учитывая налог на прибыль 20%, чи- стая прибыль = 81 203 тыс. руб. проведём методом чистой текущей стои-

Экономическую оценку инвестиций мости и расчёты сведём в таблицу 4.

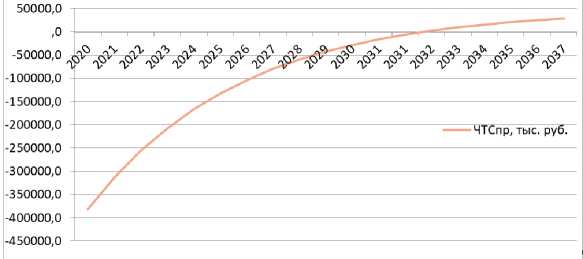

Таблица 4. Чистая текущая стоимость проекта

|

Год |

i |

прибыль тыс. руб. |

Инвестиции тыс. руб. |

П i -K i , тыс. руб. |

Кд i |

ЧТС i , тыс. руб. |

ЧТС пр , тыс. руб. |

|

2021 |

0 |

0 |

381 290 |

-381 290 |

1,000 |

-381 290 |

-381 290 |

|

2022 |

1 |

81 203 |

0 |

81 203 |

0,841 |

68 266 |

-313 023 |

|

2023 |

2 |

81 203 |

0 |

81 203 |

0,707 |

57 391 |

-255 632 |

|

2024 |

3 |

81 203 |

0 |

81 203 |

0,594 |

48 248 |

-207 384 |

|

2025 |

4 |

81 203 |

0 |

81 203 |

0,500 |

40 562 |

-166 823 |

|

2026 |

5 |

81 203 |

0 |

81 203 |

0,420 |

34 100 |

-132 723 |

|

2027 |

6 |

81 203 |

0 |

81 203 |

0,353 |

28 667 |

-104 056 |

|

2028 |

7 |

81 203 |

0 |

81 203 |

0,297 |

24 100 |

-79 956 |

|

2029 |

8 |

81 203 |

0 |

81 203 |

0,250 |

20 261 |

-59 695 |

|

2030 |

9 |

81 203 |

0 |

81 203 |

0,210 |

17 033 |

-42 662 |

|

2031 |

10 |

81 203 |

0 |

81 203 |

0,176 |

14 319 |

-28 342 |

По результатам расчетов составим график на рисунке 1 чистой текущей стоимости про- екта. Срок окупаемости проекта равен ~12,5 года.

Определим рентабельность Р =

( 81203 ) • 100% = 21,3%

381289,64 ,

Рисунок 1. Чистая текущая стоимость проекта

Технико-экономические показатели проекта сведены в таблицу 5.

Таблица 5. Технико-экономические показатели проекта

|

Наименование показателя |

Единица измерения |

Значение |

|

Численность работников |

чел. |

80 |

|

Годовые эксплуатационные затраты, в том числе: |

||

|

заработная плата |

руб. |

28 775 280 |

|

отчисления во внебюджетные фонды |

руб. |

8 632 584 |

|

амортизация |

руб. |

19 064 482 |

|

текущий ремонт |

руб. |

1 906 448 |

|

энергозатраты (водоснабжение и электроснабжение) |

руб. |

369 776 |

|

прочие |

руб. |

3 812 900 |

|

Прирост прибыли: |

||

|

от реализации |

руб. |

200 175 000 |

|

чистая прибыль |

руб. |

81 203 000 |

|

Капиталовложения |

руб. |

381 289 640 |

|

Срок окупаемости |

лет |

12,5 |

|

Внутренняя норма рентабельности |

% |

21,3% |

Резюмируем, по ряду технико-экономических показателей данный проект является экономически выгодным.

FEASIBILITY STUDY OF THE OIL DEPOT RECONSTRUCTION PROJECT

Vladivostok State University of Economics and Service

(Russia, Nakhodka)