Технологические инновации российских коммерческих банков

Автор: Примаков А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

Конкурентоспособность современного российского коммерческого банка определяется качеством и способом предоставления клиентам банковских услуг. Управление сложными банковскими операциями эффективно на основе технологических инноваций, которые необходимо успешно внедрять в практику банковской деятельности.

Технологические инновации, интернет-банкинг, дистанционное банковское обслуживание, мобильный банкинг, телебанк

Короткий адрес: https://sciup.org/140266740

IDR: 140266740

Текст научной статьи Технологические инновации российских коммерческих банков

Одним из главных направлений технологических инноваций российских коммерческих банков связано с разработкой, внедрением способов предоставления банковских услуг и продуктов посредством использования различных систем дистанционного банковского обслуживания (ДБО).

Основные виды систем дистанционного банковского обслуживания представлены на рис. 1.1.

Рисунок 1.1 - Основные виды технологий дистанционного банковского обслуживания

Как показано на рис. 2.2, можно отметить пять наиболее популярных видов технологий дистанционного банковского обслуживания, используемых российскими коммерческими банками:

-

1. Технология «Клиент - банк» реализуется на основе прямой связи между банком и клиентом, что возможно при установке у клиента специального программного комплекса на определенном компьютере (компьютерах).

-

2. Технология «Интернет-банкинг» реализуется на основе связи банка и клиента при использовании сети интернет. При этом специальный программный комплекс не нужен, а операции возможно осуществлять с любого компьютера, имеющего доступ к интернету.

-

3. С помощью технологии «телебанк» (телефонный банкинг) осуществляются информационные и платежные банковские услуги с помощью телефона (телефакса) с использованием компьютерной телефонии.

-

4. Мобильный банкинг - позволяет предоставлять услуги ДБО с использованием мобильных технологий.

-

5. Внешние сервисы - технологии ДБО с использованием устройств банковского самообслуживания (банкоматов, платежных терминалов, информационных киосков).

Все пять основных видов ДБО могут использоваться клиентами как в отдельности, так и в совокупности, и в различных комбинациях. При этом различные виды ДБО нацелены на определенные сегменты клиентской базы. Так, клиент-банк – это система, рассчитанная в основном на юридических лиц, системы интернет-банкинга одинаково интенсивно используются и юридическими, и физическими лицами; телебанк, мобильный банкинг и использование устройств банковского самообслуживания больше востребованы у физических лиц.

Технологии ДБО по принципу работы различают на технологии онлайн (работа в режиме реального времени) и офлайн (наличие временного разрыва между поручением клиента банку и его исполнением).

Возможность пользоваться продуктами и услугами банка без посещения его офиса, в любой день недели и любое время суток, в будни и праздники, практически из любой географической точки планеты (при условии доступа к интернету, мобильной связи) сделало продукты и сервисы ДБО одними из самых востребованных среди самых различных категорий клиентов. Это, а также собственные резоны банка, связанные, главным образом, с сокращением издержек на клиентское обслуживание, а также широкими возможностями систем ДБО в сферах кросс-продаж, продвижения продуктовой линейки и др., явилось фактором пристального внимания и обусловило необходимость развития и постоянного совершенствования различных систем ДБО.

На рис. 1.2 представлена динамика общего количества счетов

Рисунок 1.3 - Динамика общего количества счетов с дистанционным доступом, открытых в кредитных организациях

Как показано на рис. 1.3, за семь лет – с 2009 по 2015 гг. включительно – общее количество счетов с дистанционным доступом (сюда относятся счета в российских рублях, по которым с начала года проводились безналичные платежи, в том числе с использованием расчетных и кредитных карт) выросло с 38862 до 137739 тыс. ед. – в 3,2 раза. При этом каждый год была показана положительная и устойчивая динамика их роста. По итогам первого полугодия 2015 г. количество счетов с дистанционным доступом увеличилось ещё на 9,5% и достигло 137739 тыс. ед. При этом на 01.07.2015 г. порядка 80% открытых счетов – счета физ. лиц (109918,3 тыс. ед.).

В табл. 1.1 представлена динамика количества счетов дистанционных доступов, открытых физическим лицам, с доступом через сеть Интернет и устройства мобильной связи.

Таблица 1.1 - Динамика количества счетов с дистанционным доступом, открытых физическим лицам, с доступом через сеть Интернет и посредством сообщений с использованием абонентских устройств мобильной связи

|

Наименование показателя |

На 1 января года |

На 01.07.2015 |

||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Количество счетов с доступом через интернет, тыс. ед. |

4532 |

5764 |

10360 |

19554 |

28378 |

42338 |

80917 |

109918 |

|

Прирост, % |

62,1 |

27,2 |

79,7 |

88,7 |

45,1 |

49,2 |

91,1 |

35,8 |

|

Количество счетов с доступом через устройства мобильной связи, тыс. ед. |

2576 |

4012 |

8082 |

17797 |

14630 |

30907 |

64598 |

94161 |

|

Прирост, % |

100,5 |

55,7 |

101,4 |

120,2 |

82,2 |

111,3 |

109,0 |

45,8 |

Как показано в табл. 1.1, динамика количество счетов физических лиц с доступом через интернет показала высокие темпы роста в каждом временном отрезке. При этом по итогам 2014 г. были показаны самые большие темпы роста таких счетов за семь лет – их количество выросло на 91,1% и составило 80914 тыс.ед. Всего за семь лет количество счетов физических лиц с дистанционным доступом через интернет выросло почти в 18 раз. За первую половину 2015 г. количество таких счетов составило 109918 тыс. ед., увеличившись ещё на 35,8%

Ещё более значительная динамика характерна для количества счетов физических лиц с доступом через устройства мобильной связи. По итогам пяти из семи анализируемых дат их прирост превышал 100%. На 01.01.2009 г. таких счетов было всего 2576, а через семь лет – стало 64598, в 25 раз больше. Если сравнивать показатель на 01.07.2015 г., то количество счетов с доступом через мобильные устройства выросло в 36,5 раз.

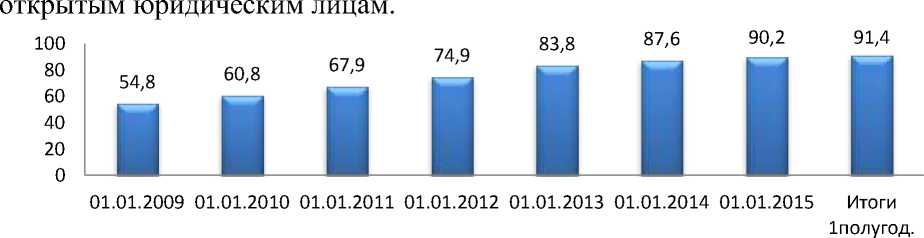

На рис. 1.4 представлена динамика удельного веса счетов с доступом через сеть Интернет в общем количестве счетов с дистанционным доступом,

2015 г.

Рисунок 1.4 - Динамика удельного веса счетов с доступом через сеть Интернет в общем количестве счетов с дистанционным доступом, открытых юридическим лицам, %

Источник: составлено автором по данным [].

Данные рис. 1.4 свидетельствуют об устойчивом росте удельного веса (с 54,8 до 91,4; счетов с доступом в интернет в общем количестве счетов с дистанционным доступом юридических лиц.

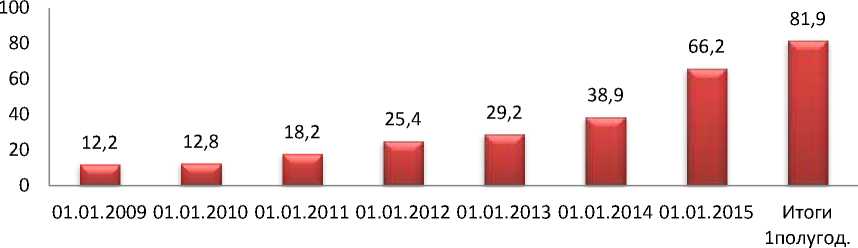

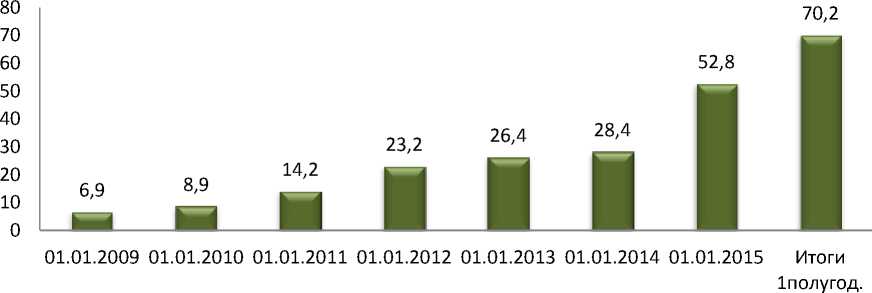

На рис. 1.5 представлена динамика удельного веса счетов с доступом через сеть Интернет, а на рис. 1.6 – с доступом через устройства мобильной связи в общем количестве счетов с дистанционным доступом, открытым физическим лицам.

2015 г.

Рисунок 1.5 - Динамика удельного веса счетов с доступом через сеть Интернет в общем количестве счетов с дистанционным доступом, открытых физическим лицам, %

2015 г.

Рисунок 1.6 - Динамика удельного веса счетов с доступом посредством сообщений с использованием абонентских устройств мобильной связи в общем количестве счетов с дистанционным доступом, открытых физическим лицам, %

Как показано на рис. 1.5 и 1.6, при общеё схожей тенденции в дистанционном обслуживании физических лиц, разрыв в показателях удельного веса счетов с доступом через Интернет и через мобильные устройства в общем количестве счетов с дистанционным доступом, ещё более значителен, нежели у юридических лиц. Так на 01.01.2009 г. удельный вес счетов с доступом через Интернет составлял 12,2%, счетов с доступом через мобильный телефон – 6,9% в общем количестве счетов с дистанционным доступом. Через семь с половиной лет, на 01.07.2015 г.

соответствующие показатели составили 81,9 и 70,2%, что является впечатляющим результатом развития инновационных банковских технологий в сфере обслуживания клиентов.

С одной стороны, основой системы ДБО являются соответствующие продукты и инновации в этой сфере можно отнести к продуктовым. С другой стороны, представляется, что в большей степени совершенствование системы ДБО связано с технологическими инновациями, так как они связаны с нововведениями в методах осуществления процесса банковской деятельности, технологиях предоставления продуктов и услуг клиентам банка.

Российские коммерческие банки стремятся максимально разнообразить и расширить продуктовое предложение в сфере ДБО. К примеру, ПАО Сбербанк предлагает в рамках ДБО частным лицам комплексную систему интернет-банкинга «Сбербанк Онлайн» и мобильные приложения к ней; мобильный банк, телефонную службу поддержки «Сбербанк Телебанк», сеть терминалов и банкоматов, платежные сервисы в «Банке друзей»; юридическим лицам - систему интернет-банкинга «Сбербанк Бизнес Онлайн», систему электронного документооборота Einvoicing, систему Клиент-Сбербанк. Схожее продуктовое предложение и у других крупнейших банков - Альфа-Банк, Райффайзенбанк, Газпромбанк и др. У банков меньших возможностей минимальный набор услуг ДБО ограничен системами интернет-банкинга для физических и юридических лиц.

41% пользователей интернет-банкинга имеют доступ и пользуются интернет-банкингом в двух и более российских банках.

Наиболее популярными интернет-банками среди российских пользователей являются Сбербанк Онлайн, Альфа-Клик Альфа-Банка, Телебанк ВТБ24, интернет-банки Тинькофф Банка и Банка Русский Стандарт - эти 5 интернет-банков вместе охватывают 58% интернет-пользователей и 87% всех пользователей интернет-банкинга в России.

Проникновение сервиса интернет-банкинга в клиентскую базу сильно различается от банка к банку. Наиболее высокую долю пользователей интернет-банкинга по отношению ко всем клиентам банка, имеющим доступ к интернету, показывают Сбербанк России, Банк Авангард и Ситибанк (6566%). Наименьшую долю (20-30%) - ОТП Банк, Росбанк, Газпромбанк, Ренессанс Кредит, Банк Траст и ряд других крупных российских банков.

Исследователи подчеркивают, что совокупная стоимость владения (при обслуживании 10000 клиентов) с применением ДБО гораздо меньше затрат на «классическое» обслуживание в среднем на 55% в год. За счет экономии на затратах инвестиции в ДБО при сравнении с работающим отделением банка окупаются в довольно небольшой срок – приблизительно за 18 месяцев. Себестоимость операции в случае ДБО оказывается в 16,8 раз ниже, чем при обслуживании клиента в обычном отделении. Таким образом, результат внедрения различных видов и форм ДБО – это не только следование передовым инновационным технологиям и дополнительное привлечение клиентов, но и вклад в повышение эффективности работы банка за счет снижения издержек и экономии ресурсов при проведении ключевых операций расчетно-кассового обслуживания и других операций.

Динамика количества устройств для оплаты товаров и услуг с использованием банковских платежных карт, представлена в таблице 1.2 и на рис. 1.7.

Таблица 1.2 Сведения об устройствах, расположенных на территории РФ и предназначенных для осуществления операций с использованием и без использования платежных карт, ед.

|

Наименование показателя |

По состоянию на 1 января года |

Прирост, % |

|||||

|

2012 |

2013 |

2014 |

2015 |

201 2 г. |

2013 г. |

201 4 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Количество банкоматов и платежных терминалов итого |

184185 |

220876 |

237408 |

230188 |

19,9 |

7,5 |

-3 |

|

Всего банкоматов с функцией выдачи наличных денег |

112115 |

131640 |

139951 |

139042 |

17,4 |

6,3 |

-0,6 |

|

из них с функцией оплаты товаров и услуг |

106395 |

124694 |

134721 |

134335 |

17,2 |

8,0 |

-0,3 |

|

Всего банкоматов и терминалов с функцией приема наличных денег |

102435 |

129769 |

141781 |

138523 |

26,7 |

9,3 |

-2,3 |

|

из них |

|||||||

|

- платежных терминалов |

42288 |

48967 |

48619 |

7427 |

15,8 |

-0,7 |

-85 |

|

- банкоматов |

60147 |

80802 |

93162 |

131096 |

34,3 |

15,3 |

40,7 |

|

Количество электронных терминалов |

662364 |

848555 |

112532 0 |

146878 3 |

28,1 |

32,6 |

30,5 |

|

из них |

|||||||

|

установленных в организациях торговли и услуг |

528511 |

695023 |

953749 |

128020 5 |

31,5 |

37,2 |

34,2 |

|

электронных терминалов удаленного доступа |

15867 |

21372 |

20720 |

19946 |

34,7 |

-3,1 |

-3,7 |

|

в пунктах выдачи наличных |

117986 |

132160 |

150851 |

168632 |

12,0 |

14,1 |

11,8 |

|

Количество импринтеров |

32914 |

26911 |

14729 |

9564 |

-18 |

-42 |

-35 |

|

Всего устройств |

879463 |

1096342 |

137745 7 |

170853 5 |

24,6 |

26,6 |

24,0 |

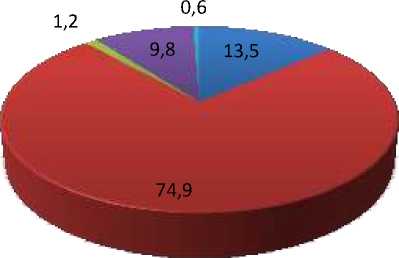

ы Банкоматы и платежные терминалы

Li Электронные терминалы, установленные в организациях торговли и услуг

Li Электронные терминалы удаленного доступа и Электронные терминалы в пунктах выдачи наличных ы Импринтеры

Рисунок 1.7 - Структура устройств по приему платежных карт на 01.01.2015 г.

Как показано в Приложении 3, общее количество устройств, предназначенных для осуществления операций с использованием и без использования платежных карт (далее – устройства) за 4 года (2011 – 2014 гг.) с 879463 до 1708535 ед, то есть почти в 2 раза. Темпы роста для общего количества устройств практически не изменились и составили 24% по итогам 2014 г. При этом для количества банкоматов и платежных терминалов характерно существенное снижение темпов роста, а по итогам 2014 г. – отрицательная динамика. Количество электронных терминалов показало устойчивый рост при небольшом снижении его темпов в 2014 г.

В единой структуре устройств порядка 86% приходится на электронные терминалы, в том числе, около 75% - на терминалы, установленные в организациях торговли и услуг, 9,8% - электронные терминалы в пунктах выдачи наличных и только 1,2% - электронные терминалы удаленного доступа. Удельный вес банкоматов составлял на 01.01.2015 г. 13,5%, а на долю импринтеров приходится всего 0,6%.

Несмотря на развитие дистанционного банковского обслуживания, основной площадкой взаимодействия банка и клиента по-прежнему являются подразделения банка. В этой связи насущной задачей инновационной деятельности банка является автоматизация обслуживания (прежде всего, розничного) клиентов в офисах продаж банковских продуктов. Эта задача решается с помощью внедрения новейших автоматизированных устройств – электронных кассиров, что способствует как более эффективной организации рабочего пространства, так и самой процедуры предоставления клиентам банковских продуктов и услуг. Электронные кассиры используются Сбербанком, Банком УРАЛСИБ, Альфа-Банком, ВТБ 24 и др.

Для улучшения качества и обслуживания своих клиентов и повышения эффективности работы в ряде коммерческих банков разработана система управления очередью с помощью электронных технологий. Эту инновацию используют Сбербанк, Альфа-Банк, ВТБ-24, Райффайзенбанк, ЮниКредит Банк и др.

Функционирующая в банке электронная очередь представляет собой комплекс оборудования и специализированное программное обеспечение, позволяющее грамотно распределить нагрузку среди всех операционистов фронт-офисов.

Благодаря электронной очереди, каждый сотрудник, непосредственно обслуживающий клиента, либо руководящий этим процессом, может контролировать загруженность очереди и вызывать клиентов в зависимости от вида той услуги (ряд однородных услуг, объединяются в блоки), которой они хотят воспользоваться, и в порядке очередности взятого ими специального талона.

Параметры электронной очереди в различных банках и подразделениях одного банка – различные. Это зависит от размеров и конфигурации помещения. Общим является то, что центром внимания является центральное табло, представляющее собой широкоформатную LCD-панель. На центральном табло в моменты простоя отображаются специальные предложения банка, рекламные ролики, погода и другая справочная информация. При вызове клиента звучит мелодичный сигнал, который привлекает внимание посетителей. Также аналогичные табло, только меньшего размера располагаются над окном (рабочим местом) каждого операциониста, обслуживающего клиентов. При вызове клиента одновременно загорается номер на центральном табло и на табло операциониста, к которому должен подойти клиент, а также вызываемый номер клиента (указан на талоне) объявляется голосом.

Регистрация посетителей может осуществлять в самостоятельном режиме с помощью сенсорного терминала, в ручном режиме оператором зала либо всеми способами сразу.

Направления интеграции электронной очереди с внутренними структурами и сервисами банка рассмотрены на примере ВТБ 24 (ПАО) и представлены на рис. 1.8.

Онлайн-статистика.

Считыватель магнитных карт.

if"-. I Сканер штрих-кодов.

Видео-фиксация

Рисунок 1.8 – Направления интеграции электронной очереди с внутренними подразделениями и сервисами ВТБ 24 (ПАО)

Интеграция с web-сайтом банка означает отображение в реальном времени текущей загруженности отделения, предполагаемого времени ожидания. Также может осуществляться прием заявок на предварительную регистрацию.

Считыватель магнитных карт позволяет идентифицировать посетителя до регистрации в электронной очереди. По номеру карты можно разделить посетителей на различные категории обслуживания (Standart, VIP, SuperVIP) и последующим приоритетным вызовом. Также возможен учет производимых операций с привязкой к конкретному клиенту.

Сканер штрих-кодов автоматически считывает информацию о предварительной записи клиента с распечатанного бланка. Моментально производится проверка действительности кода электронной очереди и выдается талон для обслуживания.

Видео-фиксация предполагает установку на регистрационный терминал дополнительного видеооборудования (фотокамера, web-камера) для фиксации лица посетителя. Это бывает необходимо при контроле выданных талонов, избежания повторных получений услуг.

Для посетителей банка электронная очередь позволяет не стоять в ожидании, не искать окно операциониста, к которому надо обратиться, а спокойно сесть в специально отведенном месте и ждать вызова по электронному табло, и/или голосового вызова, которые четко поясняют куда нужно подойти клиенту. Система управления очередью позитивно влияет на имидж банка и способствует дополнительной стимуляции сотрудников, т.к. клиенты, помимо главной функции электронной очереди – информирования, могут и оценивать работу операторов.

Ещё одно из направлений технологических инноваций, связано с нововведениями в автоматизированных банковских системах (АБС). Если ранее банки воспринимали использование программного обеспечения как исключительно автоматизацию операционной деятельности, то на современном этапе использования АБС приоритеты отдаются комплексной автоматизации банковских бизнес-процессов и созданию единой информационной среды. В этой сфере невозможно обойтись без новых технологических решений и внедрения инноваций.

В качестве примера рассмотрим инновации, используемые одним из крупнейших коммерческих банков – ВТБ 24 (ПАО). В банке большое значение придают внедрению и эффективному использованию новейших электронных систем обработки и передачи информации, используемых для комплексной автоматизации банковских систем (АБС). Главными задачами автоматизации деятельности банка является обеспечение быстрой и бесперебойной обработки значительных потоков информации, сокращение до минимума операционных рисков, повышение качества обслуживания клиентов.

В 2012 – 2014 г.г. в Банке использовали одну из самых распространённых модификаций АБС - RS-Bank 5.5, созданную крупнейшим разработчиком ПО для банков – компанией R-Style Softlab.

RS-Bank 5.5 представляет собой интегрированную версию банковской системы, ориентированную на потребности коммерческих банков категории SMB (Small and Medium Business), к которой и относится ВТБ 24 (ПАО). Для автоматизации отдельных бизнес-направлений Банка в RS-Bank v. 5.5 предусмотрены специализированные программные комплексы: RS-Loans -кредитная деятельность банка; RS - Retaail - розничные банковские услуги; RS - Incounting - учет хозяйственных операций банка. С их помощью формируются бухгалтерские проводки, которые отображаются в ядре системы. При этом все приложения взаимодействуют с ядром ABC и друг с другом. Модульная организация АБС RS-Bank 5.5 позволяет Банку проводить поэтапное внедрение ее компонентов, наращивая функциональность параллельно развитию кредитной организации.

В 2015 – 2016 г.г. планируется переход на ещё более современную версию АБС - инновационную АБС RS-Bank 6 - программный комплекс для автоматизации операционной, учетной, управленческой деятельности многофилиального банка, разработанный на самой мощной и функционально развитой СУБД Oracle. Он ещё в большей степени (чем более ранняя версия) обеспечивает автоматизацию полного набора современных банковских услуг, гарантирует надежность и быстродействие, высочайший уровень информационной безопасности, удобство работы пользователей.

Внедрение инновационных продуктов в сфере АБС способствует оптимизации документооборота, повышению производительности, улучшения качества и оперативности предоставления банковских услуг. Таким образом, внедрение эффективных и многофункциональных АБС, основанных на единой информационной среде, становится активным инструментом в конкурентной борьбе кредитных организаций.

Итак, в сегменте технологических инноваций, внедряемых и широко используемых российскими коммерческими банками, можно отметить следующие основные тенденции:

-

- динамичное развитие различных сервисов дистанционного банковского обслуживания, основными из которых являются, интернет-банкинг и мобильные приложения к нему, мобильный банкинг, а также телебанк и современные высокотехнологичные устройства банковского самообслуживания (банкоматы, платежные и электронные терминалы). За период 2008 – 2014 гг. общее количество счетов с дистанционным доступом увеличилось в 3,2 раза (до 125776 тыс. ед.) , в том числе, количество счетов физических лиц с доступом через интернет выросло в 18 раз (до 80917 тыс.ед.), а с доступом через мобильные устройства – в 25 раз (до 64598 тыс. ед.);

-

- развитие сети устройств для приема платежей с использованием платежных карт и без их использования, в том числе, за счет повышения их качества, срока службы, безопасности осуществляемых операций, повышения уровня их защиты от мошеннических действий и несанкционированного доступа, расширения функционала. За период 20112014 гг. общее количество устройств выросла почти в 2 раза и достигло 1708535 ед.;

-

- автоматизация работы сотрудников банка, в том числе, в части, клиентского обслуживания (внедрение новейших автоматизированных устройств, в том числе, электронных кассиров; внедрение электронных очередей);

-

- совершенствование автоматизированных банковских систем и построение единой информационной среды на базе комплексной автоматизации банковских бизнес процессов и внедрения инновационных АБС последнего поколения.

Список литературы Технологические инновации российских коммерческих банков

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка/Е.П.Жарковская. -М.: Омега-Л, 2015. -354 с.

- Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг: в 2 т. Т.1-М.: ИНФРА-М, 2013 -286 с. -C.37.

- Исаев Р.А. Секреты успешных банков: бизнес-процессы и технологии. -М.: ИНФРА-м, 2012. -222 с.

- Костерина Т.М. Банковское дело/Т.М.Костерина. -М.: Юрайт, 2015. -334 с.

- Погодаева Т.В., Симонова Л.М. ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ РЕАЛИЗАЦИИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА РОССИИ//Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2011. № 11. С. 75-84.