Технологические уклады как фактор генезиса и эволюции внутреннего контроля

Автор: Радаев А.Н.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (92), 2015 года.

Бесплатный доступ

В статье рассматривается зависимость теорий внутреннего контроля от преобладающего технологического уклада, описывается возможное направление развития внутреннего контроля.

Внутренний контроль, технологический уклад, бухгалтерский учет, риски, человеческий фактор в учетной практике

Короткий адрес: https://sciup.org/14875460

IDR: 14875460

Technological mode as a factor genesis and evolution of the internal control

The article describes the dependence of the theories of internal control from the prevailing technological mode, de-scribes the possible direction of development of internal control.

Текст научной статьи Технологические уклады как фактор генезиса и эволюции внутреннего контроля

⟡ ⟡ ⟡

Рассматривая вопрос, касающийся факторов генезиса и эволюции внутреннего контроля, необходимо отметить, что модели внутреннего контроля связаны с теориями управления, лежащими в основе организации деятельности компаний, включая такую сферу, как бухгалтерский учет. Управление определяет цели, достижение которых необходимо обеспечить. Бухгалтерский учет и внутренний контроль создают условия, способствующие достижению цели.

Теории управления являются ответом на вопросы, которые ставит перед администраторами преобладающий технологический уклад. Под технологическим укладом понимается комплекс технологически сопряженных производств [2]. Таким образом, прослеживается связь между доминирующей моделью внутреннего контроля и преобладающим технологическим укладом.

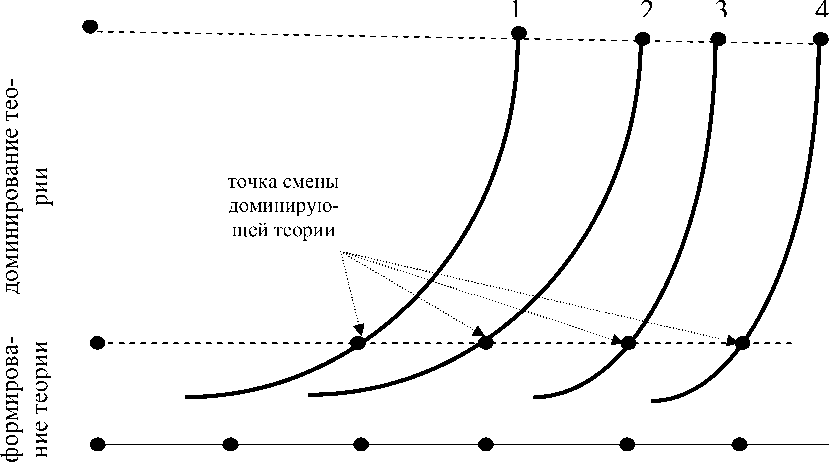

Английскому парламентарию, политическому деятелю эпохи Просвещения Эдмунду Берку принадлежит высказывание: «Тем, кто не оглядывается назад, не заглянуть вперед». Действительно, ретроспективный анализ позволяет установить причинно-следственные связи, установить закономерности развития явления и на их основе осуществить прогнозирование. В связи с этим целесообразно проанализировать содержание явления внутреннего контроля в разрезе основных технологических укладов (см. табл. и рис.).

ГРНТИ 06.81.85

Артем Николаевич Радаев — аспирант кафедры бухгалтерского учета, анализа и аудита Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с автором: 191038, Санкт-Петербург, наб. реки Фонтанки, д. 68 (Russia, St.

Публикуется по рекомендации д-ра экон. наук, проф. М.А. Осипова.

Статья поступила в редакцию 04.03.2015 г.

Для ссылок: Радаев А.Н. Технологические уклады как фактор генезиса и эволюции внутреннего контроля // Известия Санкт-Петербургского государственного экономического университета. 2015. № 2 (92). С. 106-110.

До конца XIX в. (первый, второй технологические уклады) аудит заключался в проверке первичных учетных документов, отчетности (теория адекватности).

Период с конца XIX в. по 80-е года XX в. (третий и четвертый технологические уклады) характеризуется резким усложнением техники, производственных отношений. Собственника предприятия уже не удовлетворяет только анализ отчетности, запаздывающий во времени, ориентированный на произошедшие факты, поскольку для обеспечения эффективного функционирования производства ему необходимо знать о наличии отклонений, влияющих на управленческие решения, скрытых резервах, иметь возможность предотвращать ошибки. Аудит ориентируется на анализ эффективности внутреннего контроля, поскольку считается, что эффективная система внутреннего контроля в состоянии самостоятельно выявлять ошибки и нарушения (теория контроллинга).

Пятый технологический уклад сформировался в эпоху глобализации экономики. Главными источниками глобализации являлись усилившаяся конкуренция между крупнейшими корпорациями и революция в информационной сфере. Сформировались глобальные рынки капитала, труда, товаров. Усилилось преобладание финансового сектора над производственным в качестве источника прибыли. Увеличилась скорость совершения сделок, движения капитала (скорость изъятия денег с рынка сократилась до минимума), в связи с чем для компаний выросли риски, связанные с функционированием финансовых рынков.

Все это, а также новый уровень развития информационных технологий явились причиной бурного развития производственных финансовых инструментов, которые первоначально использовались для страхования рисков и только впоследствии стали средством для осуществления спекуляций.

Указанные выше особенности мировой экономики изменили взгляды на управление рисками. Появились новые подходы к риск-менеджменту и сформировались модели внутреннего контроля, ориентированные на риск. Доклад «Внутренний контроль: интегрированный подход» [7], опубликованный COSO* в 1992 г., положил начало разработки риск-ориентированных моделей внутреннего контроля, в том числе: COBIT, SAC, SAS 55, с внесенными позднее изменениями (SAS 78).

Указанные концепции внутреннего контроля ориентированы на оценку рисков (мошенничество, ошибки, неэффективное использование ресурсов). Под оценкой рисков понимается их выявление и анализ. Выявление рисков предусматривает анализ факторов: внешних (конкуренция, изменения в экономике) и внутренних (качество персонала, информационной системы, основы деятельности организации). Анализ рисков включает: оценку значимости риска, вероятность возникновения риска и рассмотрение вопроса управления риском.

Основываясь на модели COSO, Базельским комитетом по банковскому надзору была проведена работа, направленная на улучшение качества управления рисками финансовых организаций (документы: Базель I (1998 г.), Базель II (2004 г), Базель III (2010 г.) [1].

Шестой технологический уклад принесет новые технологии, которые безусловно окажут влияние на особенности организации производств, вызовут новые направления в теории менеджмента и, соответственно, будут способствовать появлению новых моделей внутреннего контроля.

Советник Президента РФ, академик РАН С.Ю. Глазьев, выступая на Научном совете РАН по комплексным проблемам евразийской экономической интеграции, конкурентоспособности и устойчивому развитию Российской академии наук 29 января 2013 г., отмечал: «Становление нового технологического уклада требует освоения новых технологий, овладение которыми и подготовка кадров соответствующей квалификации также являются приоритетом политики развития. Дальнейшее развитие получат системы автоматизированного проектирования, которые позволяют перейти к автоматизированному управлению всем жизненным циклом продукции, сократив до минимума фазы внедрения и освоения новой техники» [3, c. 203].

Генеральный директор Института авиационных материалов (ФГУП «ВИАМ» ГНЦ РФ) академик РАН Е.Н. Каблов в интервью журналу «Наука и жизнь» отметил: «У всех на слуху сейчас био- и нанотехнологии, генная инженерия, мембранные и квантовые технологии, фотоника, микромеханика, термоядерная энергетика — синтез достижений на этих направлениях должен привести к созданию, например, квантового компьютера, искусственного интеллекта и в конечном счете обеспечить выход на принципиально новый уровень в системах управления государством, обществом, экономикой» [6].

Вероятно, появятся автоматизированные системы управления, которые на основе квантовых вычислений обеспечат планирование производства в реальном времени, позволят оперативно осуществлять поиск наиболее эффективного решения из множества вариантов, в связи с чем роль контроля (аудита) как деятельности, связанной с анализом эффективности функционирования организации, будет снижаться.

Неопределенность в деятельности организации, связанная с изменчивостью внешней среды, уже не будет настолько велика, что ориентация системы внутреннего контроля на риски не будет являться необходимой. Контроль (аудит) будет направлен на обеспечение функционирования автоматизированных систем управления. Следует отметить, что переход к информационно-технологическому контролю, уменьшение области применения «ручного» контроля не умаляют значение изучения системы контроля. Новые возможности, появившиеся в связи с автоматизацией процесса контроля, выдвинут на первый план новые приоритеты в исследованиях.

В дальнейшем большое внимание будет уделяться развитию комплексного подхода при осуществлении контроля, изучению внутренних факторов, влияющих на функционирование организации, взаимосвязи внутриорганизационных процессов, разработке новых контрольных показателей. В этих условиях человеческий фактор — основной внутренний фактор, от которого зависит деятельность организации, — станет приоритетной темой исследований в области внутреннего контроля.

Классик менеджмента Питер Друкер в своей работе «Управление в обществе будущего» писал: «Наши сотрудники могут быть нашей самой тяжкой ношей, но наши люди должны быть нашей величайшей возможностью» [5, с. 102]. В связи с тем, что в процессе управления значительное внимание будет уделяться внутренней среде организации, анализу межличностных отношений среди персонала, контроль приобретет социально-ориентированный характер.

Таблица

Сопоставление технологических укладов и преобладающих теорий аудита

|

Номер уклада |

Годы развития |

Характеристика соответствующего инновационного цикла |

Ведущие отрасли экономики |

|

|

Первый |

1785–1835 |

Промышленная революция: фабричное производство текстиля |

Сельское хозяйство, текстильная промышленность |

Теория адекватности Первые публикации в рамках данной теории датируются концом XIX в. Основная задача выявление ошибок (намеренных или случайных) в отчетности (концепция «сторожевого пса»). Пользователями результатов аудита являются собственники. Аудит заключается в проверке фактического положения дел, изучении произошедших событий. Аудитор представляет заключение о качестве, достоверности отчетности, но не дает консультации |

|

Второй |

1830–1885 |

Цикл пара и железных дорог |

Легкая промышленность, судостроение, паровозостроение, добывающие отрасли |

Окончание табл.

|

Номер уклада |

Годы развития |

Характеристика соответствующего инновационного цикла |

Ведущие отрасли экономики |

|

|

Третий |

1880–1935 |

Цикл электричества и стали |

Химическая промышленность, универсальное машиностроение, топливно-энергетический комплекс, электротехническая промышленность |

Теория контроллинга Данная теория формируется в начале XX в. Аудит переориентируется с отчетности на анализ организации внутреннего контроля в организации, в отношении которой проводится проверка. Аудитором отслеживаются существенные отклонения, которые оказывают влияние на управленческие решения, выявляются скрытые резервы, предупреждается возможность совершения ошибок. |

|

Четвертый |

1930–1985 |

Цикл автомобилей и синтетических материалов |

Электроэнергетика, основанная на использовании нефти, приборостроение, производство станков с ЧПУ, синтетических материалов |

I II III IV V VI

(1785-1835) (1830-1885) (1880-1935) (1930-1985) (1980-2035) ( с 2030 г.)

-

1 — теория адекватности;

-

2 — теория контроллинга;

-

3 — теория консалтинга;

-

4 — социально-ориентированный контроль.

Рис. Смена технологических укладов

Список литературы Технологические уклады как фактор генезиса и эволюции внутреннего контроля

- Андрианов В.Д. Что такое «Базельские соглашения». . Режим доступа: http://fingazeta.ru/law/49604 (дата обращения: 10.02.2015).

- Глазьев С.Ю. Закономерности глобальных технологических сдвигов. . Режим доступа: http://maxpark.com/user/sergeyglasiev/content/511153 (дата обращения: 08.02.2015).

- Глазьев С.Ю. Стратегия опережающего развития и интеграции на основе становления шестого технологического уклада. Из научного доклада на Научном совете РАН по комплексным проблемам евразийской экономической интеграции, конкурентоспособности и устойчивому развитию Российской академии наук 29 января 2013 г.//Партнерство цивилизаций. 2013. № 1-2. . Режим доступа: http://misk.inesnet.ru/wp-content/uploads/PC122013/PC2013-12-194-232-sy-glaziev.pdf (дата обращения: 09.02.2015).

- Гуриева Л.К. КОНЦЕПЦИЯ ТЕХНОЛОГИЧЕСКИХ УКЛАДОВ

- Инновации. 2004. № 10 (77). С. 70-76.

- Друкер П. Управление в обществе будущего/пер. с англ. М.: Вильямс, 2007. 320 с.

- Каблов Е.Н. Шестой технологический уклад. // Наука и жизнь. 2010. № 4. С. 2-7. (Режим доступа: http://www.nkj.ru/archive/articles/17800 (дата обращения: 09.02.2014).

- Internal Control -Integrated Framework. . Режим доступа: http://www.coso.org/IC IntegratedFramework-summary.htm (дата обращения: 04.05.2013).